請往下 繼續閱讀...

請往下 繼續閱讀...

(圖片來自網路)

「嗨! 我是GIGABYTE! 今年31歲,

創新科技佔據我的左腦、

美化人生佔據我的右腦,

每天持續思考、運轉創新能量,

使我成為全球主機板及顯示卡領導品牌,

並獲得許多國際獎項的肯定。」

技嘉的徵才說明非常地活潑逗趣,

但其實許多人對他並不熟悉,

那它究竟是怎麼樣的一間公司呢?

讓我們來瞧瞧…

一、了解公司

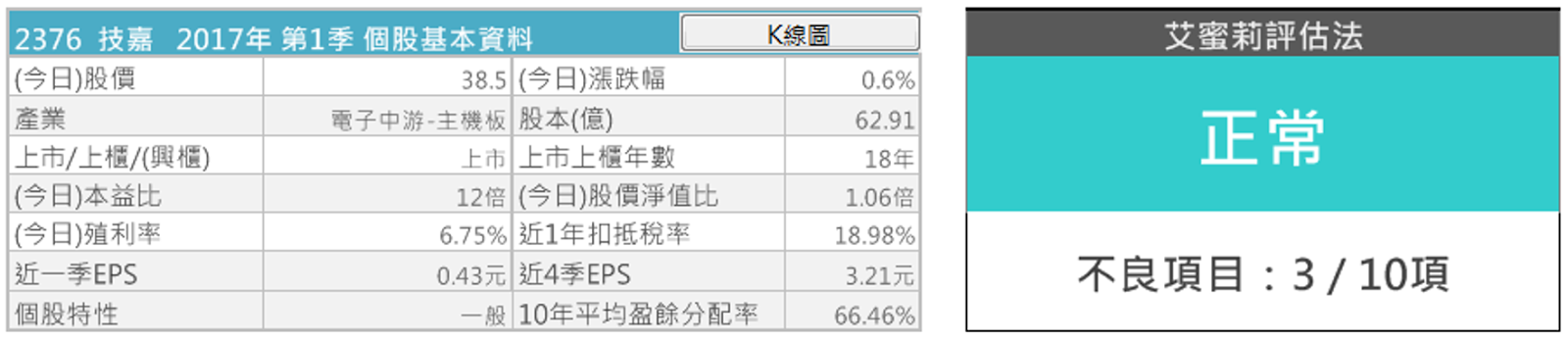

1. 基本資料

技嘉科技是全球第二大主機板廠,

創立於1986年,

於1998年上市,

以 Gigabyte 為自有品牌生產主機板起家,

目前股本為62.91億元,

董事長為葉培城,總經理為劉明雄,

經查詢沒有掏空、造假財報之新聞,

為正派經營之公司。

2. 商業模式

產品線除了主機板還包含伺服器、

顯示卡及筆記型電腦等,

2016年底因手機業務競爭激烈,

多年來都因規模不大持續虧損,

旗下子公司已暫停生產智慧型手機業務。

目前產品營收結構,

主機板約5成(51.19%),

顯示卡約2成,

伺服器代工約2成,

近年亦成立次品牌Aorus,

負責製造及銷售電競產品(筆電、鍵盤、滑鼠、耳機)。

主機板及顯示卡主要銷售予組裝市場,

即銷往通路市場單獨零售,

伺服器應用則以代工模式為主。

主要原料為晶片組及積體電路,

由INTEL、NVIDIA、AMD等國外廠商提供;

其他重要零件為精成科技、鴻騰精密、嘉澤端子等台灣廠商提供,

目前供貨皆屬穩定。

銷售地區亞洲佔48.36%,

歐洲地區23.05%,

美洲地區17.62%,

主要競爭對手包含華碩、華擎、微星等。

▼技嘉近三年的銷售額與營業比重

(資料來源: 技嘉2016年年報)

▼技嘉的主要產品

(資料來源: 技嘉官網)

▼技嘉近三年各地的銷售比重

(資料來源: 技嘉2016年年報)

3. 財務狀況

當我們利用「艾蜜莉定存股」的「體質評估」功能

來檢視技嘉的財務狀況時,

我們發現技嘉被評定為「正常」

(10項財務指標中有7項是合格的),

是一個財務健全的企業。

▼技嘉企業體質屬「正常」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/12截圖)

▼技嘉的是否業外虧損出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/12截圖)

技嘉的業外損失比例32.37%(-80953/250053=-32.37%)高於標準值的20%

但細查發現原因為台幣升值導致匯兌損失,

屬短暫性利空,

因此投資人不必過於擔心。

▼技嘉損益表

(資料來源: 公開資訊觀測站)

▼技嘉2017Q1的其他利益及損失細項

(資料來源: 技嘉2017Q1財報)

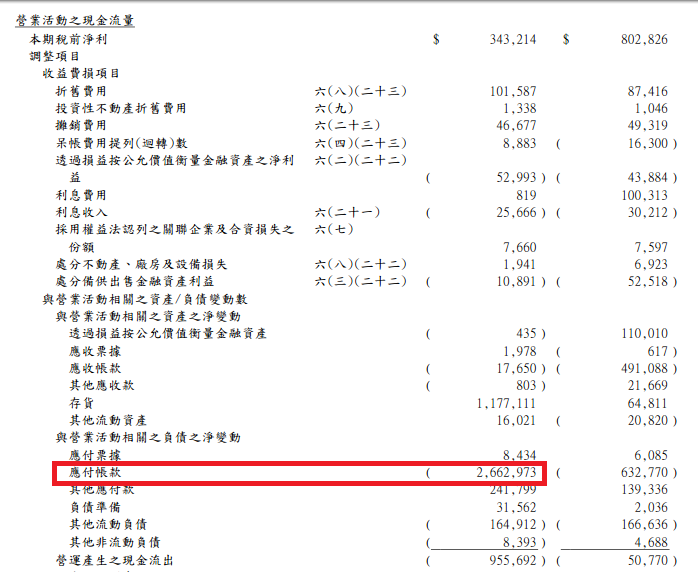

技嘉的現金流量與自由現金流量皆為負值,

但檢視技嘉第一季的財報後,

我們可發現營業現金流量為負值

是因為技嘉的應付帳款高,

而這是買賣行為中尚未付給供應商的貨款。

在代工組裝產業中,

高比率的應付帳款是常態,

因此不需太擔心。

▼技嘉的營業現金流量與自由現金流量出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/12截圖)

▼主因為應付帳款減少

(資料來源: 技嘉2017Q1財報)

而且如果我們以年度來評估,

技嘉連續8年的營業和自由現金流量皆為正數,

因此此警示為短暫性利空,

投資人不必過於擔心。

▼技嘉歷年的營業和自由現金流量皆為正數

(圖片來源: 理財寶 股市,2017/7/12截圖)

技嘉的董監事質押比例出現「警示」,

但比例(33.96%)僅比標準值33%略高一點點,

因此投資人可以不必過於擔心。

▼技嘉的董監事質押比例出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/12截圖)

此外,我們檢視近五年的董監事質押狀況,

發現技嘉的董監事質押張數已經減少

並維持兩年穩定不變,

因此投資人可以不必過於擔心。

▼技嘉近五年的董監事質押狀況

(資料來源:Goodinfo!台灣股市資訊網,2017/7/27截圖)

二、估價

使用艾蜜莉定存股軟體來估價,

技嘉目前股價38.9元介於合理於昂貴價之間。

技嘉近五年平均EPS 3.35元,

2013年淨利創10年新高後,

目前屬於成長停滯期,

EPS大約在3元上下,

由於2013及2014年獲利表現錯,

帶動股價向上提升,

目前股價38.9元還是過於昂貴,

若未來可回到便宜價25元上下,

將是一個不錯的進場機會。

▼技嘉的估價

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/12截圖)

三、評估利空狀況

▼技嘉近10年的K線圖

(資料來源: 籌碼K線,2017/7/12截圖)

從技嘉近10年的K線圖中可看出,

有幾個股價下跌段,

分別為2008年前後、

2011年8月~2011年11月、

2014年6月~2014年9月及

2015年3月~2015年7月。

2008年前後主要受金融海嘯影響,

2011年8月則因美國道瓊指數暴跌,

全球股市皆遭受波及。

2014年6月到9月下跌原因,

我们從新聞報導中了解到

「20142Q因上游晶片組供應短缺,

致使主機板出貨量季減35%,

主機板狀況同樣不如預期,季減5%,

惟獨伺服器表現較佳,

但其毛利又低於平均值,

導致技嘉Q2整體毛利下滑,

再加上Q2在中國市場不斷遭遇同業殺價競爭,

亦影響其平均單價滑落,

技嘉主機板在中國市占率將近30%,

中國區域佔總出貨量之近半比重,

殺價競爭勢必影響公司業績。」

但是技嘉也不甘示弱地表示,

「不再跟進藉由競價鞏固市占率的方式,

進而轉向聚焦穩定產品售價,

進而提高主機板平均單價。」

2015年3~7月下跌原因,

從新聞報導中看到

「技嘉第二季業績衰退,

高毛利產品佔比降低導致毛利下滑,

且業外匯損也恐出現小幅損失,

上半年的表現難以期待。」

而技嘉對此的解釋為:

「市場價格競爭白熱化的現象應已趨緩,

主因去年舊品已經殺過一波,

新品才要上市,還有蜜月期,

而整體主板市況不理想,

也降低業者價格競爭意願。」

透過上述資料了解,

股價下跌應為營收及毛利下滑所致,

但技嘉總是改變銷售策略作為因應,

藉此保持競爭力,

因此投資人可持續觀察後續的競爭力。

此外,近年技嘉積極布局電競市場及高端商用領域,

政府對電競產業的逐漸重視,

以及社會對電競產業認同度提高,

有利於電競產業市場提昇,

另外伺服器市場也受惠於雲端應用呈現穩定成長的趨勢,

預期2017年將持續發酵,

技嘉透過增加高單價產品的策略,

鞏固其市場地位。

四、訂定操作方式

若未來股價回到便宜價25元上下,

我會考慮拿出一部分的資金分2~3批投入,

例如股價落入便宜價時25.6 元投入第1批,

便宜價9折23.04(25.6*0,9=23.04)時投入第2批,

便宜價8折20.48元時(25.6*0.8=20.48)投入第3批,

但也有可能未投入到第3批時股價就回彈,

但這樣也沒關係。

如果以長期投資的角度看來,

進場較佳的時間點應是在公司體質沒有轉壞,

而營收呈現小幅度衰退,

股價回到便宜價時買進,

耐心持有股票領取股利,

待營收成長,股價再度往上攀升時,

設定好自己的停利點,

如獲利20%即出場,

如此一來,

股價下跌時可以安心持有領股利,

股價上漲時又可以賺取價差獲利了結。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於 CMoney 2017-7-31