請往下 繼續閱讀...

請往下 繼續閱讀...

(圖片來自:三立新聞)

2016年6月10日,

有「一代空拍大師」美譽的齊柏林拍攝代表作《看見臺灣》的續集時,

在勘景途中不幸墜機身亡,震撼全台。

因為3年多前,他的《看見台灣》讓人看到台灣的美,

但同時也揭露了許多環境危害,

其中之一就是日月光排放廢水、汙染高雄市的後勁溪。

雖然高雄市環保局後來有對日月光展開稽查,

認定日月光從2007年起,

就因為處理廢水設施不足,製造污染,

裁罰日月光1億200多萬元。

但在6月8日,齊柏林過世前兩天,

高雄最高行政法院卻判決日月光勝訴,

高雄市環保局甚至必須還給日月光1億多元罰金。

雖然日月光在司法上一路贏,

但實質上卻付出慘烈的形象代價,

這樣我還要投資它嗎?

讓我們繼續看下去…

日月光是做什麼的?

一、了解公司

1.公司基本資料

日月光集團為半導體封裝與測試製造服務公司,

提供半導體客戶包括晶片前段測試及晶圓針測至後段之封裝、

材料及成品測試的一元化服務。

客戶也可以透過日月光集團中的子公司環隆電氣,

提供完善的電子製造服務整體解決方案。

日月光成立於1984年,於1989年上市,

現擁有827.35億的資本額。

2.商業模式

日月光主要提供客戶IC服務(封裝、測試、材料)、電子製造代工服務及

其他(房地產開發、建設、房屋銷售物業管理及商場出租)等三大類的業務,

其中以電子製造代工服務與封裝業務產品為主要營收來源。

日月光外銷比重為85.86,其中又以美國為主要市場。

▼日月光2016年度的產品銷售額及其營業比重。

(資料來源:日月光集團2016年年報)

▼日月光2016年度主要銷售地區以美國為主。

(資料來源:日月光集團2016年年報)

3.競爭狀況

根據日月光年報指出,

Gartner預估2020年全球半導體市場規模可達3,933億美元,

成長3.2%,且未來五年的年複合成長率為3.3%,

2017年更將成長7.2%,

其中半導體專業封測代工將成長8.5%,

顯示全球半導體專業封測代工景氣成長性,

優於平均。

然而,中國近年IC產業以併購方式高速成長,

中資企業質與量的提升使台廠備感壓力。

雖然台灣半導體產業的發展比中國早,

但隨著中國以其市場優勢及政策補助模式,

同時採取與國際大廠策略聯盟、入股及併購等方式,

快速取得客戶、技術等不足之處,

超英趕美般地跟上國際大廠水準。

當半導體廠商變多,供給增加,競爭便會加劇,

半導體產業便容易陷入與中國廠商殺價競爭之紅海,

因此亟需積極思考與其在競合方面之差異化策略。

那日月的財務狀況好嗎?

4.財務狀況

當我們利用「艾蜜莉定存股」的「體質評估」功能來檢視日月光的財務狀況,

我們發現日月光被評定為「正常」(10項財務指標中,有7項是合格的),

是一個財務健全的企業。

▼日月光企業體質評估為「正常」。

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/6截圖)

另外去看它所謂「警示」的項目,

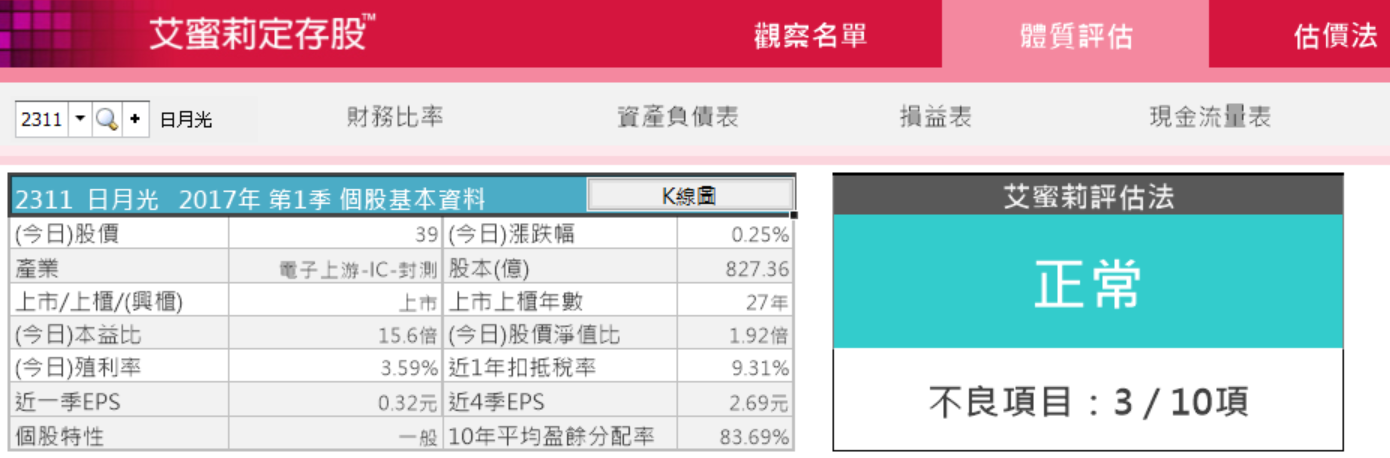

第一個是評估「是否業外虧損」的業外損失比率(27.77)高於合格標準20%,

但檢視日月光近幾季的損益表,

我們可以發現日月光只有2017年第一季的業外損失比率高於20%,

而原因是日月光持有供交易之金融工具損失高達4百萬,

因此投資人需多加留意,

避免日月光將虧損隱藏在金融資產項目中。

▼日月光的業外損失比率出現「警示」。

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/6截圖)

▼日月光的業外損失比率僅有2017Q1高於20%。

(圖片來源:整理自公開資訊觀測站,2017/7/8製圖)

▼日月光2017Q1持有供交易之金融工具損失高達4百萬。

(資料來源:日月光集團2017Q1合併財務報告)

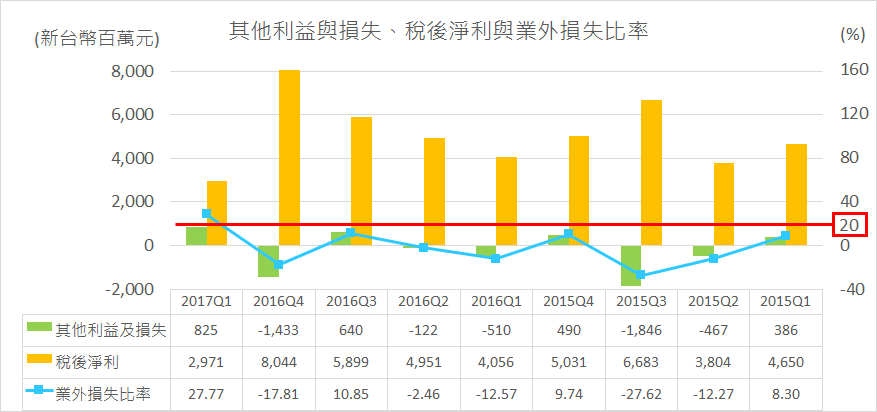

第二個是評估「是否營收大灌水」

的營收灌水比率(35.2)高於合格標準30%,

表示日月光的應收帳款與存貨轉換成現金

的能力較弱,佔營收比例過高。

而我們研究發現日月光2012至2016年的營收灌水比率多高於30%,

因此投資人需多加留意其經營情況。

▼日月光的營收灌水比率出現「警示」。

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/6截圖)

▼日月光的營收灌水比率多高於30%。

(圖片來源:整理自公開資訊觀測站,2017/7/8製圖)

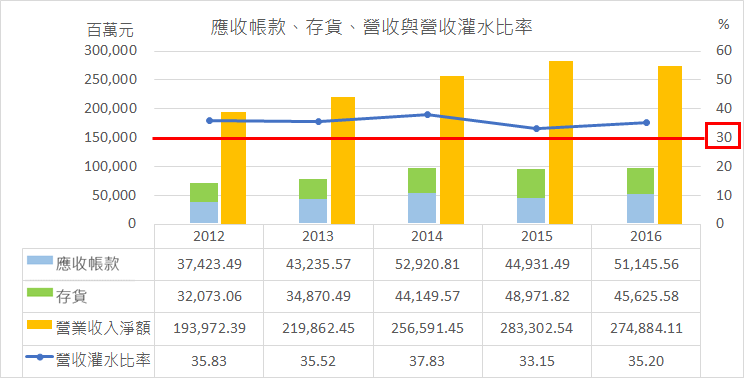

第三個是評估「是否欠錢壓力大」的項目之一

速動比率(95.1)低於合格標準100%,

表示企業的高度變現性資產不足以支應短期性債務,

這對企業資金調度將偏向負面。

而從日月光近年來的財務結構可知,

日月光的速動比率長期低於100%,

但因為日月光的流動比率皆高於100%,

推敲是由於原物料及房產的存貨比例偏高,

導致其速動比率偏低。

但因其流動比率正常,

且利息保障倍數皆有五倍以上,

即仍有可支應短期基金的能力,

因此投資人不用太擔心。

▼日月光的速動比率出現「警示」。

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/6截圖)

▼日月光各季的財務結構。

(圖片來源:理財寶 股市,2017/7/8截圖)

二、估價

評估完日月光的財務狀況後,

我們要利用股利法(當期)、股利法(10年)、歷年股價法、

本益比法和股價淨值比法來評估日月光的股價。

我們提到的這五種方法都有它的公式,

但是投資人不用自己去算,

只要打開「艾蜜莉定存股」軟體,

就可以看到這五種方式所估出來的價格。

投資人還可以自選其中幾種方法並設定安全邊際,

即可算出日月光的平均估價。

如果我們以「艾蜜莉定存股」預設的平均估價,

則日月光目前的便宜價為22.08元、合理價為31.15元、昂貴價為44.72元。

以近日(2017/7/7)收盤價38.55元來說,

目前價位在合理價以上。

▼「艾蜜莉定存股」對日月光的估價。

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/7/6截圖)

三、評估利空情況

雖然對逆勢價值投資者而言,

目前日月光的股價過高,

不適合進場,

但我們還是要先了解日月光是否有曾因利空而股價大跌,

如果日月光現已解決此事,

則日後日月光落入便宜價後即可買進。

從日月光近10年的K線圖中,

我們可以發現有幾個股價驟降點,

2008年年終到年底是金融風暴,

2011年6月到9月是歐美股市崩盤、

2015年6到8月是「八月股災」,

因此台股跌幅很慘,日月光也連帶受影響,

但皆為短暫性利空,並不影響日月光的核心競爭力。

而2010年5月到8月的股價下跌原因,

目前從網路資訊尚未查到明確利空原因。

2012年5月到10月期間,

日月光收購環電時爆發內線交易,

企業誠信發生問題,

但檢方表示全案和日月光董事長張虔生或其他高層無關,

因此雖然企業爆發誠信問題為永久性衰退,

但因非與高層相關,

因此可先視為短暫性利空並多加觀察。

2016年3月到4月,

日月光因回復到季節衰退,

受到電子代工服務(EMS)出貨高峰已過影響,

當年首季合併營收季減17.4%,不如預期,

因此造成股價下跌,但季節性衰退屬短暫性利空,

且日月光近幾月單月月營收皆增加,

因此投資人可不用擔心。

2016年9月到11月,

蘋果新機iPhone7面世,但被批規格沒新意、售價太貴,

不利於新興市場的銷售,因此蘋果供應鏈全數走跌,

日月光也受到影響。

自從日月光合意收購矽品,

日月光的全球半導體封測業市占率即達三成,

成為全球最大半導體封測廠。

然而,面臨大陸傾官方之力大立扶植半導體封測業,

先前江蘇長電宣布收購全球第四大半導體封測廠新加坡星科金朋後,

若再發動其他併購案,

大陸在半導體封測業規模將更為壯大,

台廠要靠自身力量與大陸國家機器抗衡,壓力不小。

因此投資人須持續關注,

看是否日月光會在與中國同業競爭中落後,造成永久性衰退。

另外,雖然日月光與高雄市環保局官司纏訟,

為環保付出慘烈的形象代價,

但是日月光畢竟是B2B的企業,

消費者無法透過抵制購買而影響日月光營收,

加上此次訴訟被判無罪,

對日月光的損傷更小,僅為短暫性利空。

▼日月光近10年K線圖。

(資料來源: 籌碼K線,2017/7/10截圖)

四、制定操作細節

雖然日月光財務體質良好,

且利空狀況多以解決,

但因為日月光汙染後勁溪的問題不解決,

對台灣的環境將會持續地傷害,

因此我會列入「留校察看」名單,

如果日月光落入便宜價,

我會考慮賺波段價差,並不考慮長期持有。

但以「艾蜜莉定存股」的估價法評估,

這一年都沒有跌到可入手的便宜價,

若以三年的K線圖來看,

其中最低點也有28元左右,稍許低於合理價。

可見其股價即為穩固,

且平均股價約在38元左右。

建議列為觀察名單,

若是低於合理價,可考慮是否購入,

但其獲利比例就需要投資人自行評估了。

▼日月光近三年K線圖。

(資料來源: 籌碼K線,2017/7/10截圖)

♡溫馨提醒:投資一定有風險,股票投資有賺有賠,

投資前請務必獨立思考、審慎評估並分散分險喔!

本文原發表於 CMoney 2017-7-31