(圖片來源: 中時電子報

判斷利空是艾蜜莉定存股的4大步驟之一,

也是很多人覺得比較難的地方,

其實這個步驟只要多看案例就能熟能生巧,

因此以著名例子來解說,

當年力成和Tessera的官司案大賠59億元時,

如何判斷這是否會成為力成病灶,

導致力成未來長線衰敗呢?

讓我們繼續看下去……

一、個股概略介紹

力成是全球第五大封測廠,

主要產品為 IC 封裝及測試服務,

屬於半導體產業的下游。

前四大封測代工廠分別為

日月光、Amkor、矽品和江蘇長電。

由於力成近十年來長居全球第五、

全台第三大半導體封測廠,

因此具有「有效規模」的護城河。

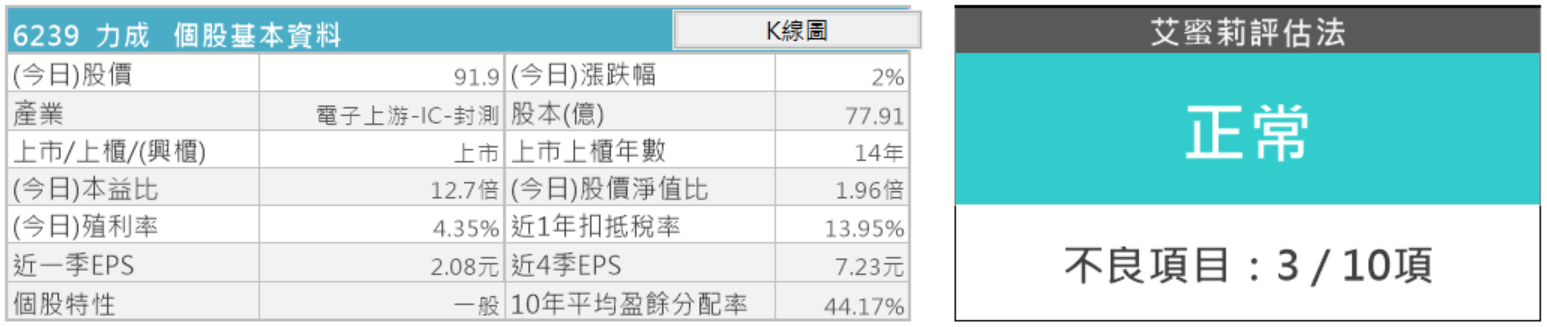

而艾蜜莉定存股評定力成的財務狀況為「正常」

(10項財務指標中有7項合格),

因此是一個財務健全的企業。

▼力成企業體質屬「正常」

(資料來源:艾蜜莉定存股,2017 Q3財報,2018/1/9截圖)

但我們還是要評估一下警示的項目有哪些。

第一個警示項目是營收灌水比率(30.24)高於30%,

但差異不大,

且歷年應收款項與存貨周轉率穩定,

因此不用太擔心。

▼力成的營收灌水比率出現「警示」

(資料來源:艾蜜莉定存股,2017 Q3財報,2018/1/9截圖)

▼力成歷年的應收款項與存貨周轉率

(資料來源:理財寶 股市,2018/1/9截圖)

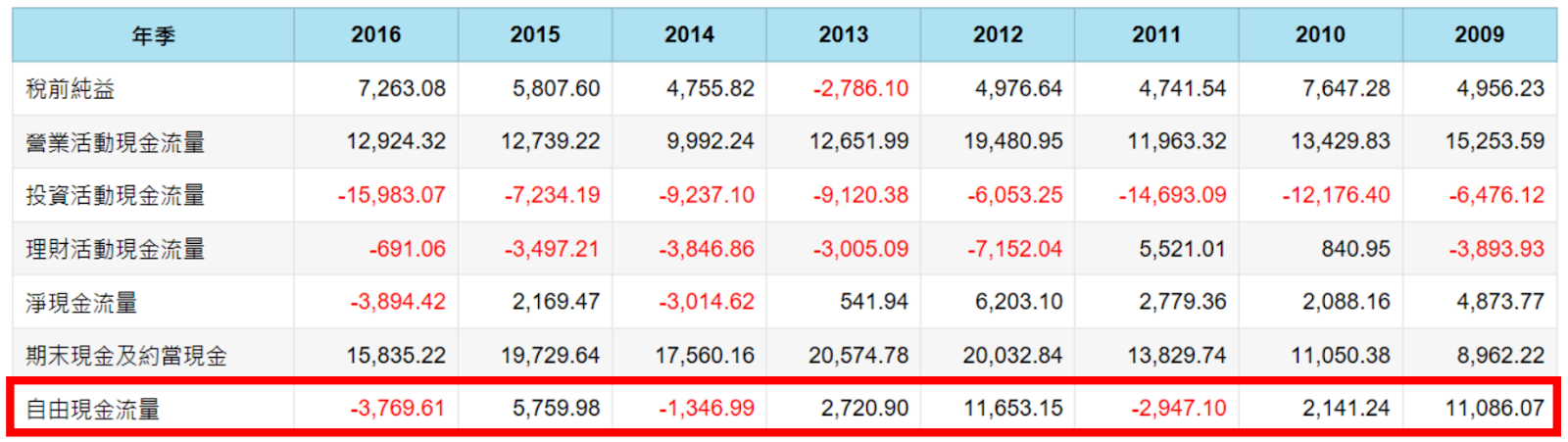

第二個警示項目是自由現金流量小於0,

但因為有時候短暫的負「自由現金流量」,

不一定不好,

因為公司要買土地、設備或擴廠等投資活動,

現金流都會有大量的支出,

因此要看公司的投資在未來會不會有回報。

就要觀察公司長期的「自由現金流量」。

我們可以設定近8年的數據來觀察,

最好這8年中有4-5年以上為正值,

且8年的總和為正值,

我們就可以不用太擔心。

▼力成的自由現金流量出現「警示」

(資料來源:艾蜜莉定存股,2017 Q3財報,2018/1/9截圖)

而力成近8年間有5年的自由現金流量為正值,

且8年的總和為正值,

因此我們可以不用太擔心。

▼力成歷年的應收款項與存貨周轉率

(資料來源:理財寶 股市,2018/1/9截圖)

第三個警示項目是負債比率大於50%,

仔細檢視力成的財報,

發現力成這兩季的總資產增加,

但因為長期借款增加的金額更高,

因此造成負債比例增加且超過合格標準,

但因為力成第三季的財報中有說明,

力成的長期借款受有相關比率之限制,

因此我們僅需持續觀察即可。

▼力成的負債比率出現「警示」

(資料來源:艾蜜莉定存股,2017 Q3財報,2018/1/9截圖)

▼力成的長期借款說明

(資料來源:力成第3季財務報告書,2018/1/9截圖)

從目前的分析看來,

力成算是值得投資的好公司。

但謹慎起見,

我們還是要看看力成之前與Tessera的官司賠款,

是否會成為力成的病灶,

使得他未來遇到利空而一蹶不振。

二、利空事件解析

力成於2003年10月20日時與美國公司Tessera Inc.

簽訂封裝技術授權合約,

但隨著時空變化,

記憶體產業價格崩跌、

導致封裝代工費用降低,

力成給Tessera的權利金便影響力成的報價競爭力。

雖然力成多次向Tessera反應,

但Tessera不願更改授權金計算公式,

因此力成決定主動於2011年12月6日終止合約。

但因為力成過去獲利出色,

因此Tessera提出天價求償,

違約和解金高達1.96億美元,

相當於59億台幣,

創台灣封測產業之紀錄。

這起訴訟最終於2014年2月27日結案,

力成與Tessera達成和解,

力成將於5年內支付1.96億美元給Tessera。

並於2013年第4季採一次性認列此賠款,

導致2013年由盈轉虧,

每股稅後虧損達5.24元。

▼天價賠款,使力成2013年年報出現超過50億元的業外損失

(資料來源-公開資訊觀測站,力成2013年年報,2018/1/9截圖)

但因為只要公司體質良好,

且賠款金額並非高到公司負擔不起,

一次性的官司賠款都屬於短期利空,

不會造成好公司長線衰敗。

而檢視力成近幾年的損益表,

發現僅有2013年度因為這次賠款事件發生虧損,

其餘年度皆有盈餘。

且此賠款已一次性認列,

因此力成之後也無需再擔心這筆費用,

可說是順利度過此利空。

此外,力成從此之後就不用再受此合約的束縛,

將有助於降低其未來代工成本,

可說是化危機為轉機,未來長線看好。

▼力成近年損益

(資料來源:理財寶 股市,2018/1/9截圖)

結論

利用艾蜜莉定存股的回溯功能,

我們可以發現2014年2月28日的力成股價落在便宜價,

因為移除極端價格(股價淨值比法)後,

力成當時的便宜價為45.93,

而檢視力成近5年的K線圖,

發現力成當時幾乎一個月都落在便宜價範圍,

因此是非常值得進場的機會。

▼力成2014年2月28日的股價與估價

(資料來源:艾蜜莉定存股,2013 Q3財報,2018/1/9截圖)

▼力成近5年的K線圖

(資料來源: 籌碼K線,2018/1/9截圖)

未來如果再遇到體質良好的公司

卻面臨一次性訴訟賠款的短期利空,

使得股價來到便宜價,

不要懷疑,

這絕對是進場的好時機!

本文原發表於CMoney 2018-3-4