(資料來源-網路圖片)

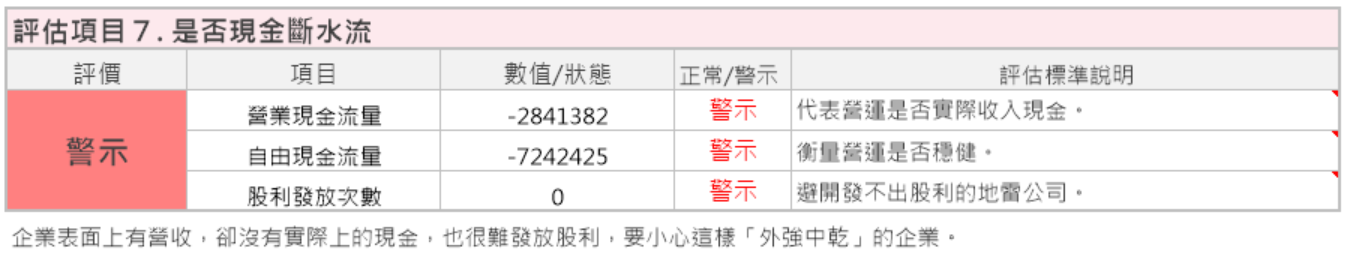

艾蜜莉定存股的體質評估項目中,

第七項「是否現金斷水流」

主要判斷公司賺到的現金是否有落入口袋。

透過此指標,

可以篩選掉有營收卻沒有現金流入的企業,

這樣的企業很難發放股利,

也就是所謂「外強中乾」的企業。

那該怎麼評估呢?

讓我們繼續往下看……

一、指標項目:三大指標缺一不可

我判斷「公司是否現金斷水流」的指標有三項:

1. 營業現金流量:大於0

2. 自由現金流量:大於0

3. 股利發放次數:10年中至少要有8年配發股利

接下來就讓我們逐一來檢視……

二、指標內容

1. 營業現金流量:反映公司營業真正的收入

營業現金流量是三大指標中最重要的,

因為當營業現金流量為正值時,

才代表公司本業有賺錢,

而這對股價很重要;

反之,若營業現金流量持續為負,

代表公司本業可能沒有賺錢。

在財務分析上不可或缺的資產負債表、

損益表及現金流量表三大報表中,

現金流量表受到會計科目的影響較小,

因此表為直接性報表,

不需要大費周章去思索數字後面的意義,

所以對一般投資人而言,

研究現金流量表的涵義對提升投資決策的品質有莫大的助益。

賺錢或虧錢並不是損益表上的稅後淨利那麼簡單,

從下圖某公司的現金流量表可以看出,

帳面上稅後淨利每一年都是正值,

但實際上企業拿到的現金卻有正有負。

由於企業並不是營運有現金就好,

還要投資買廠房、買機器、配股息跟還債,

所以如果連營運現金流量都是負數的企業必然會產生問題,

一般而言五年內有出現一次赤字就不會是優良企業,

像下圖這樣連續兩年出現赤字的,更是絕對不該買。

▼某公司的現金流量表

(圖片來源:公開資訊觀測站,2017/9/2截圖)

我在艾蜜莉定存股中設定企業的「營業現金流量」需大於0才合格,

這項目可在企業的「現金流量表」中找到。

一個人在工作所收入的現金,

扣掉為了讓未來工作更順暢、投資自己的費用,

剩下來的錢才是能自由運用的錢。

以此理套用到企業,

企業賺了錢就該有現金進口袋(營業現金流量),

而為了增加未來的生產力 ,

會再去添購一些機器、廠房(固定資產),

兩者相減後多的現金就是「自由現金」。

從以上分析可知:

一個合格企業的營業現金流量應該要大於0 ,

而負的營運現金流量通常是公司營運轉差的先兆之一,

但營運現金流量為正的企業,

不必然就是現金狀況健全的公司。

接下來我們要來探討與營業活動相關的變數:

一般公司最喜歡操弄的會計科目是的「應收帳款」和「存貨」。

因為這兩個科目最容易虛增營收,

光看損益表一定躲不過這個陷阱,

但從現金流量表上卻可以立刻看出這個問題。

以2007年的宏碁(2353)為例,

我們可利用公開資訊觀測站,

來回溯宏碁的2007年及2008年的現金流量表。

從下面兩張圖,我們可以看到,

在2007年~2008年間,

宏碁的營業淨利是上升的,

但我們在繼續往下看可以發現,

2007~2008年的營業活動現金流量卻是負的。

▼宏碁2007~2008年的現金流量表

(資料來源:公開資訊觀測站,2017/9/8截圖)

▼宏碁2007~2008年的現金流量表

(資料來源:公開資訊觀測站,2017/9/8截圖)

進一步檢視營業活動現金流量的明細後,

發現因應收帳款和存貨增加太多,

而導致營業活動現金流量變成負的。

應收帳款的增加,

因為不會馬上反應出來,

所以要特別小心。

存貨的部分,

也是要等到增加到一定的量,

才會反應出有問題,果不其然,

宏碁於2011年由於泛歐地區通路庫存過高與應收帳款問題,

宣布將認列高達1.5億美元(約新台幣43億元)營運損失。

如果我們懂得如何看現金流量表,

特別注意上述提到的細節,

應該就可以在這類大虧損的事件前先行避開,

現金流量表可以看出一間企業的端倪,須審慎查驗。

投資人如果深入了解公司財報,

將可避免投資這一類型的公司。

2. 自由現金流量

「自由現金流量」顧名思義就是公司可以自由運用的資金,

就像是我們領到薪水扣掉必要開支後,

剩下可以自由運用的錢。

我們投資一家公司應該看的重點不是它賺了多少,

而是它留下多少,

因為這代表公司營運有剩餘的資金可作其他用途。

例如再投資、幫股東賺更多的錢回來,

或者在大環境不景氣時不用擔心整體營運下滑而有資金周轉不靈的疑慮,

老闆也不用讓員工共體時艱,

照樣可以發年終慰勞員工的辛苦,

甚至也能用這筆資金來配股息給股東們!

但要是自由現金流為負,

就代表著這家公司雖然有收入,

但卻不足以應付支出,

等於是處於負債的狀態,

就像某人每個月都有薪水入帳,

但是每個月要繳的卡費都高過於薪水,

就變成卡債族了!

所以說要找有錢的另一伴,

看他有沒有存款就知道,

那要看一家公司有沒有錢,

就看公司有沒有自由現金流就對了!

自由現金流無法在財報中直接找到,

需要經過計算才能得出,

但是每位分析人員認定的方式不盡相同,

所以自由現金流並沒有固定公式。

這裡提供我在《我的資產翻倍存股筆記》中提到的計算公式:

自由現金流量 = 營業現金流量 – 投資現金流量

「投資現金流量」是指企業因投資資產所支付的現金流出,

即為現金流量表中「投資活動之淨現金流出」的這項數字。

不過現在人每天要忙的事情很多,

這種算數的工作就交給電腦就好,

只要打開艾蜜莉定存股,

就可以在「體質評估的項目7」看到算好的數字囉!

但是艾蜜莉定存股的自由現金流量是採用理財寶的數據,

理財寶的比較複雜,簡單了解即可:

自由現金流

= 營業活動現金流量 – 必要資本支出

= 營業活動現金流量 –

([取得不動產、廠房及設備]+[處分不動產、廠房及設備]+[取得無形資產]+[處分無形資產])-

[利息費用]-([退還及支付之所得稅–營業活動]+[退還及支付之所得稅–理財活動]+[退還及支付之所得稅–籌資活動])

那只要看到自由現金流量小於0,

就代表這家公司不能投資了嗎?

當然不是!

在觀察自由現金流這個項目的時候,

不能只看單一季的數字,

要了解資金支出背後的原因,

並且比較長時間的數字,

才可以了解這家公司是否是暫時的資金不足,

或是長期燒錢。

像是公司為了要擴廠,

或是併購其他公司來擴大營運,

都需要資金的支出,

而這些投資的金額通常都會大過於公司的自由現金,

因此會使得自由現金流減少變成負的,

但只要後續的營收有成長,

並且有資金陸續回補進來,

那這樣的投資就是好的投資,

更會為股東帶來利益。

不過一家公司若是長年自由現金流不足,

代表所賺的錢不足以支應投資需求,

就必須要一直融資,

才能讓公司營運下去,

這樣的做法會讓公司的資金壓力越變越大,

也會讓公司的體質越變越差,

最後可能就會倒閉了!

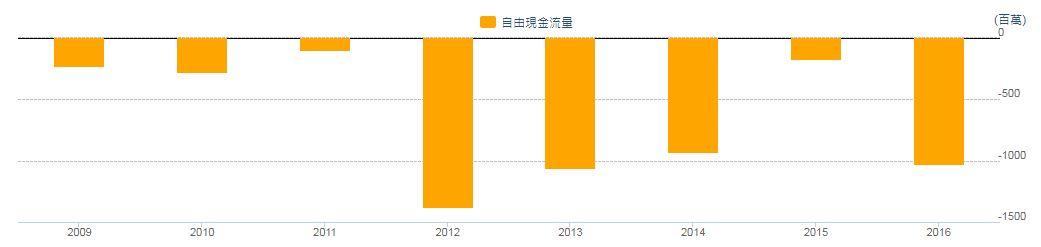

近年來最有名的例子,

就是生技股暴漲暴跌的主角:基亞(3176)和浩鼎(4174)

許多投資人都是在事件爆發的當下才知道公司虧損的這麼嚴重,

不過若是觀察他們的自由現金流狀況,

可以發現他們的自由現金流都是負的,

而且還負的很嚴重。

面對這種燒錢公司,

對艾蜜莉來說,是完全不會去碰的!

而如果有觀察自由現金流項目的投資人,

就知道要避開這些地雷股。

▼基亞的歷年現金流量圖

(圖片來源:理財寶,2017/9/1截圖)

▼浩鼎的歷年現金流量圖

(圖片來源:理財寶,2017/9/1截圖)

3. 股利發放次數

至於配發股利這部分,

我們認為10年至少有8年配發股利是比較穩定的。

如果公司經營有獲利,

配發股息給股東是合情合理的事,

尤其是產業進入成熟期的公司,

因為不需做多餘的資本支出,

往往會發放較多的現金股利給股東,

存股族除了希望投資的股票增值外,

最主要的目地就是希望能得到穩定的現金流(現金股利)。

如果一支股票在10年內有超過2年以上沒有發放股息,

系統會自動顯示為「警示」,

因為發不出股息代表這個公司無法長期獲利。

我們根據以上的公式計算自由現金流量是否為正數,

也就是公司是否擁有可自由支配的資金來發放股利,

若自由現金流量為負,

卻還能發放股利,

就要小心公司很可能是靠借錢或增資來配股,

這樣入不敷出的做法是很危險的。

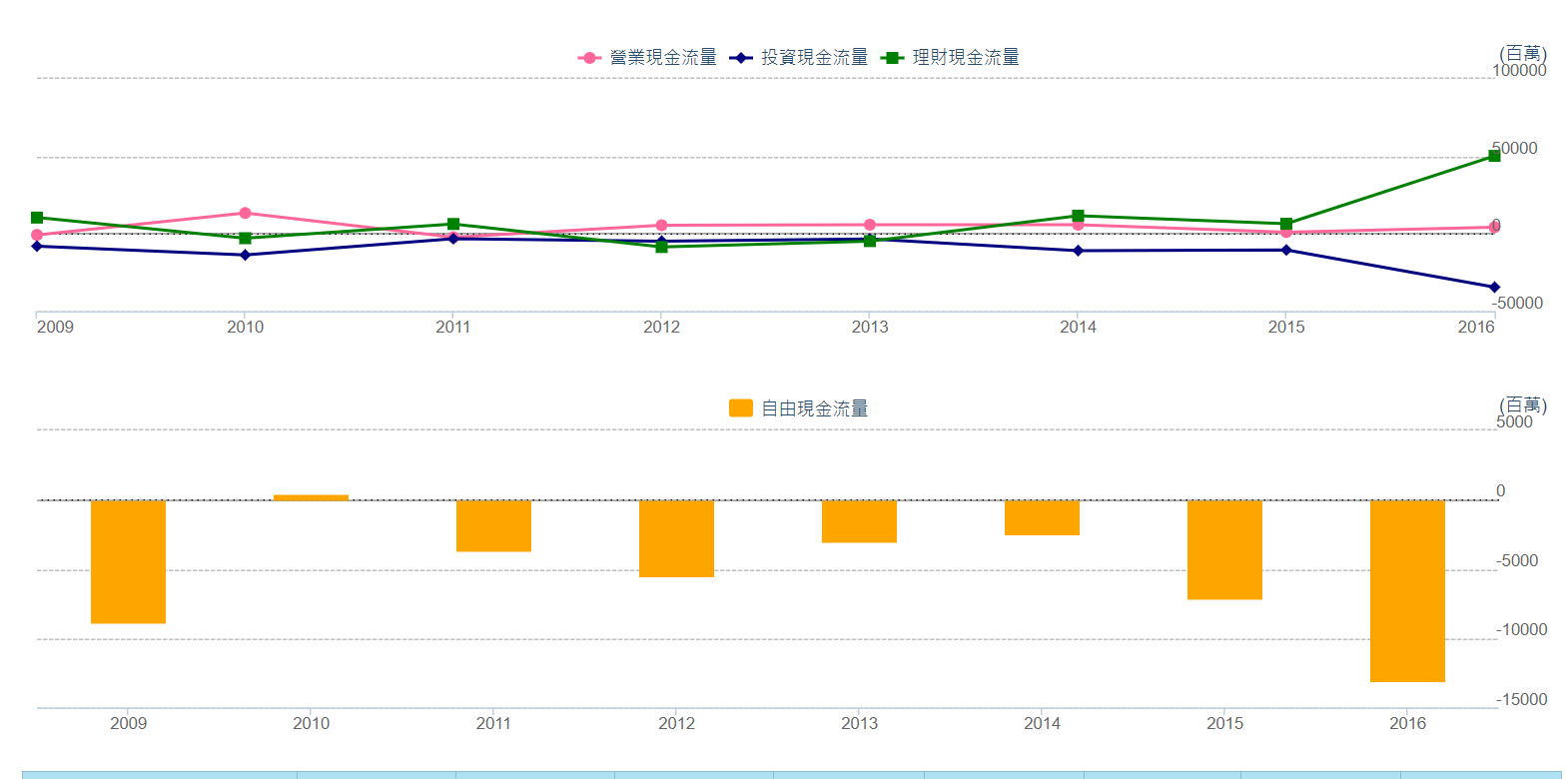

我們以大同(2371)為例,

過去8年自由現金流量除了2010年之外皆為負數,

營業所帶進的現金流並沒有真正地落入公司口袋,

也導致連續10年來從未發過一毛錢給股東。

▼大同2017年Q2的營業現金流、自由現金流及股利發放次數皆顯示「警示」

(資料來源 : 艾蜜莉定存股,2017Q2財報,2017/9/2截圖)

▼大同歷年的自由現金流量

(資料來源 :理財寶,2017/9/2截圖)

▼大同歷年股利發放狀況

(資料來源 : 理財寶,2017/9/2截圖)

三、結論

買定存股是靠時間的累積來降低成本,

所以股利發放的穩定度非常重要。

如果投資人要挑選「定存股」,

一定要挑選長期維持正營業與自由現金流量的企業,

也因為擁有持續性的正自由現金流量,

公司才有能力確保與股東分享經營成果(發放股利)!

祝各位投資人以後看財報更有概念,

順利避開地雷股,

只買能夠讓我們夜夜安枕的股票喔~

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於 CMoney 2017-9-18