圖片:東森財經

上個月我們分析新款 蘋果產品即將推出的同時,

發現正崴(2392)是體質好又在便宜價的股票,

今天我們要更詳細地來探討,

正崴是否是個值得買進的好股票?

讓我們繼續看下去…

壹、 了解公司

一、 個股日K線圖

▼正崴近4個月的K線圖

![]()

(資料來源: CMoney股市,2018/10/21截圖)

二、基本資料

正崴1986年以生產連接器及連接線產品起家,

於1999年上市,

目前股本為51.23億元。

董事長和總經理皆為郭台強,

是鴻海集團創辦人郭台銘的弟弟,

曾任鴻海精密(股)公司總經理,

但報導指出其管理風格與人生哲學卻與郭台銘大相逕庭。

經查詢沒有掏空、造假財報之新聞,

為正派經營之經營者。

三. 商業模式

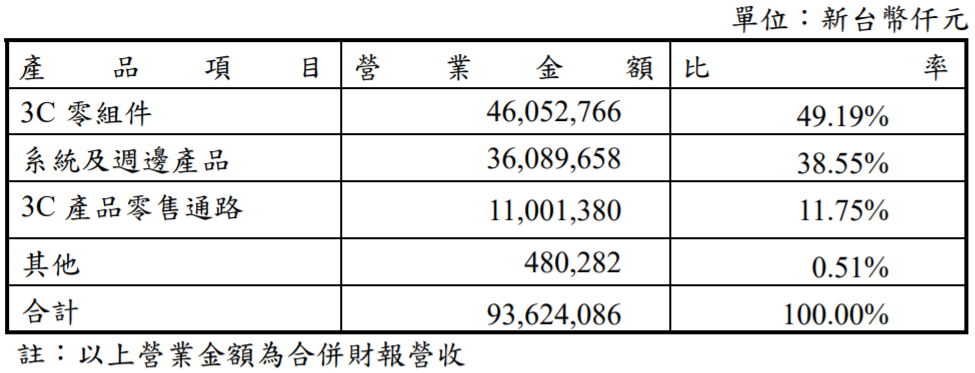

正崴的主要產品為3C零組件,

佔營收的五成,

包括線纜連接器、通訊連接器、電池模組和電源管理模組。

▼正崴2017年的銷售額與營業比重

![]()

(資料來源: 正崴2017年年報)

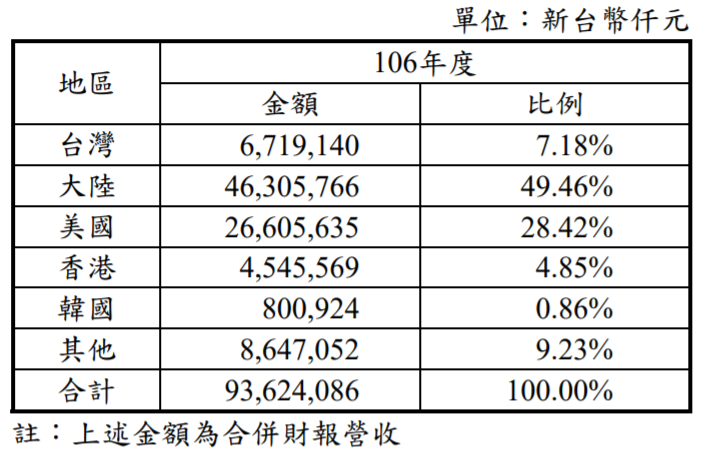

正崴的外銷比重佔總營收的92.82%,

其中以大陸和美國地區為主。

▼正崴主要銷售地區

![]()

(資料來源: 正崴2017年年報)

★正崴的護城河分析

以護城河的5個項目來看,

1.無形資產

2.價格優勢(規模經濟)

3.網絡效應

4.高轉換成本

5.有效規模

正崴的品牌不知名、專利也非強大、也無特許執照等無形資產,

在規模上也未大到具有價格優勢,

也無網絡效應與高轉換成本,

市場上的連接器廠也不盡其數,

因此正崴可以說是沒有任何一項護城河。

四. 財務狀況

當我們利用「艾蜜莉定存股」的「體質評估」功能

來檢視正崴的財務狀況時,

我們發現正崴被評定為「正常」

(10項財務指標中有8項是合格的),

是一個財務健全的企業,

▼正崴企業體質屬「正常」

![]()

(資料來源:艾蜜莉定存股,2018 Q2財報,2018/10/21截圖)

出現「警示」的項目有兩個:

分別是評估項目7「是否現金斷水流」,

以及評估項目8「是否欠錢壓力大」。

▼評估項目7「是否現金斷水流」出現「警示」

![]()

(資料來源:艾蜜莉定存股,2018 Q2財報,2018/10/21截圖)

查看正崴近幾季的現金流,

僅有2018年第二季的營業現金流量為負值,

因為已支付的應付帳款高於已收取的應收帳款,

而自由現金流量連續三季都為負值,

主因為這三季因取得不動產、廠房及設備的費用過高,

導致必要資本支出高於營業現金流量。

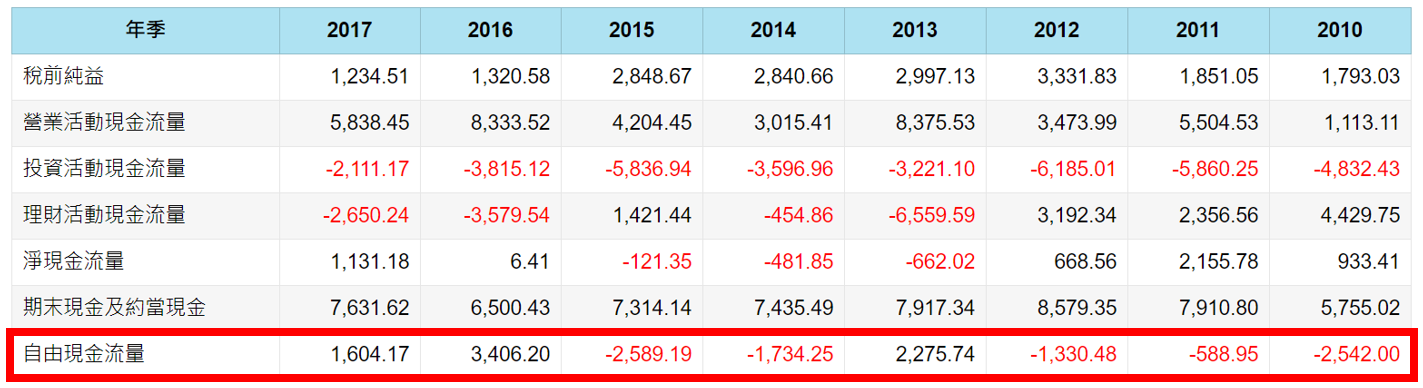

▼正崴近幾季的現金流量簡表

![]()

(資料來源: CMoney股市,2018/10/21截圖)

當我們要觀察一家公司的自由現金流是否正常時,

可以設定近八年的數據來做觀察,

這八年中最好有四到五年以上為正值,

且八年的自由現金流總和應該要為正值。

而正崴僅有三年的自由現金流量為正,

且八年的總和為負值,

因此正崴有財務危機的風險較高。

▼正崴近幾年的現金流量簡表

![]()

(資料來源: CMoney股市,2018/10/21截圖)

▼評估項目8「是否欠錢壓力大」出現「警示」

![]()

(資料來源:艾蜜莉定存股,2018 Q2財報,2018/10/21截圖)

查看正崴的財報,

了解正崴負債比率高是因應付帳款高,

這是好的負債,因此可不用太擔心。

但是正崴的速動比率低,

表示公司短時間內償債的風險較大,

則是要特別注意的。

★正崴的財務狀況分析

正崴的體值評估有8項正常項目,

但是正崴近八年僅有三年的自由現金流量為正,

且八年的總和為負值,

因此正崴有財務危機的風險較高,

財務體質較差。

貳、評估利空狀況

▼正崴近10年的K線圖

![]()

(資料來源: 籌碼K線,2018/10/21截圖)

從正崴近10年的K線圖中可看出,

正崴在2017年12月開始,

股價一路下跌,

主要原因是營收衰退,

今年(2018)已經連續兩季虧損,

上半年稅後淨損9.27億元、每股淨損1.81元,

單季毛利率更是創歷史新低,

主要原因是中國人力招募成本上漲和匯損影響,

面對大陸工資成本快速上漲的棘手問題,

正崴前進緬甸設廠,

並在去年(2017)啟動「模具4.0」,

計畫五年人力減半。

因此,我們可以持續觀察,

看正崴是否能能否解決上述問題,

避免因轉型過慢而造成長期衰敗。

▼正崴近10年的毛利率

![]()

(資料來源: 財報狗,2018/10/21截圖)

★正崴的風險分析

正崴風險在4大項目中,有通膨風險和科學與技術風險。

1.關鍵人物風險

2.政策風險

3.通膨風險

4.科學與技術風險

參、結論

由於正崴並沒有護城河,

財務體質又因自由現金流長期為負值而有財務風險,

因此我暫時不考慮買進。

本文原發表於CMoney 2018-10-21