![]()

(圖片來源:網路)

去年(2018)期貨市場開始實施夜盤交易,

使得交易量再攀新高,

以收取經紀手續費為主要收益來源的元大期,

去年(2018)12月的稅前淨利更創歷史新高。

公告今年將發放2.8元現金股利,

以近日 (2019/4/18) 收盤價48.6元來說,

殖利率高達5.98%,

像這樣本業單純,具有高殖利率的好公司,

到底適不適合存股呢?

讓我們來仔細研究…

期貨經紀的龍頭廠商

根據去年(2018)期交所交易量報表,

元大期在期貨經紀市佔率為23.98%,

第二名的凱基期貨為18.86%。

元大期在選擇權經紀市佔率為16.76%,

距離第一名的澳帝華期貨(16.89%),相距不遠。

都是排名第一。

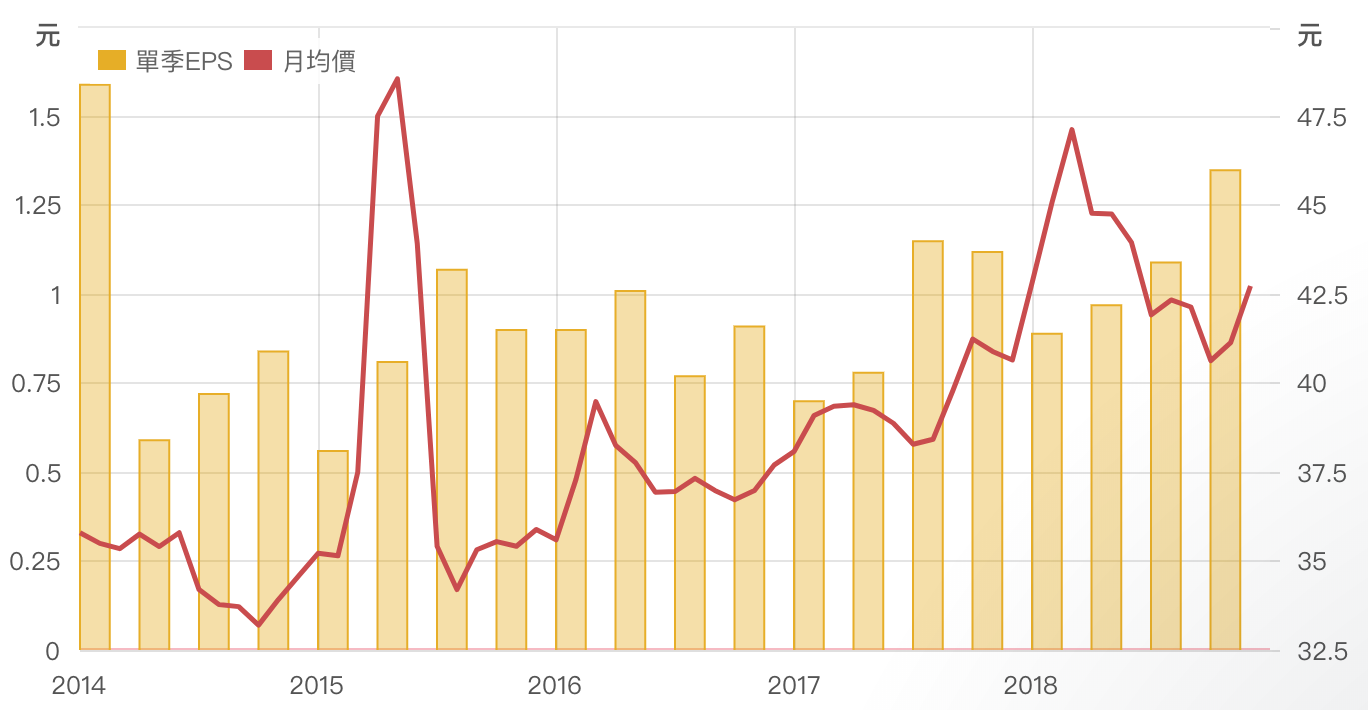

中美貿易大戰導致國際股匯市波動趨大,

期貨交易量增加,也帶動元大期的每股盈餘逐季成長。

▼元大期貨2018年每股盈餘逐季成長。

![]()

(資料來源:財報狗)

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視元大期的財務狀況,

我們發現元大期被評定為「正常」

是一個財務健全的企業,

以下我們針對3個不良的項目來進行探討。

元大期的體質評估呈現「正常」

![]()

(資料來源:艾蜜莉定存股、2018 Q4財報)

警示原因:股本大小<50億元

![]()

(資料來源:艾蜜莉定存股、2018 Q4財報)

希望公司股本至少要大於50億元,

原因是股本小相對流通在外的股數也較少,

這樣會比較容易被市場炒作。

不過如果公司其它的體質項目都符合標準,

我還是會列入觀察名單中,只是資金分配上不會占太多。

警示原因:本業收入比率<80%

![]()

(資料來源:艾蜜莉定存股、2018 Q4財報)

經過研究發現,業外收入來自於利息收入,

包含銀行存款、客戶保證金及營業保證金產生的利息,

一般需擔心公司業外收入來自轉投資,

或是處分資產而產生的一次性收入,

但利息收入對元大期而言,是穩定持續的收入來源。

警示原因:負債比率 > 50%

![]()

(資料來源:艾蜜莉定存股、2018 Q4財報)

以金融股來說負債比率也代表資本運用效率,

因此負債比率並不適用於金融股,

另外台灣金融股的負債率大多高於90%,

元大期負債比率並不算高。

利空分析

▼ 元大期週K線圖。

![]()

(資料來源-理財寶 籌碼K線)

從元大期的週年K線圖可以發現,

元大期股價波較小,

只有去年(2018)第四季因為美股重挫,

引發全球股災,

導致元大期跌到最低39.3元,

不過這僅是非系統性風險產生的利空,

不是公司的基本面出了問題。

結論》買賣策略

我們以「艾蜜莉定存股」來檢視元大期,

以近日 (2019/4/18)的收盤價48.6元來說,

目前介於合理價至昂貴價區間,建議目前先不要急著買進。

![]()

(資料來源:艾蜜莉定存股、2018 Q4財報)

若未來股價跌至便宜價31.63元左右,

可以考慮將資金分2~3批投入。

當股價來到來到31.63元左右時購入第1批,

當股價來到28.46元(31.63×0.9=28.46)時購入第2批,

當股價來到25.3元(31.63×0.8=25.3)時購入第3批。

期交所推行盤後交易制度,

加上國際股匯市波動趨大,

投資人購買期貨避險,使得期貨市場交易量增加。

元大期財務穩健又是經紀商的龍頭股,

除非發生非系統性風險股災時,

並且公司的財務體質又沒變壞的情況下,我才考慮買進了。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

本文原發表於CMoney 2019-4-22