![]()

(圖片來源:網路)

一間公司營運狀況良好、出貨正常,

經營者也都維持正派之經營,

但卻可能因為股災,

造成公司股價應聲大跌,

今天要介紹的就是全球第四大封測廠—力成(6239)。

力成股價自2月底高點117.5元一路下殺,

3月23日下探66.4元的近15月低點,半個月來急跌近43.5%。

然而力成四月營收卻是歷史第三高,

顯示力成受疫情衝擊相對小。

力成是有哪些優勢讓獲利表現不受新冠肺炎衝擊呢?

就讓我們來仔細研究…

全球第四大封測廠

公司位於IC產業鏈的下游,

主要從事記憶體產品的封裝與測試二項作業程序,

提供IC 保護、散熱、電路導通等功能。

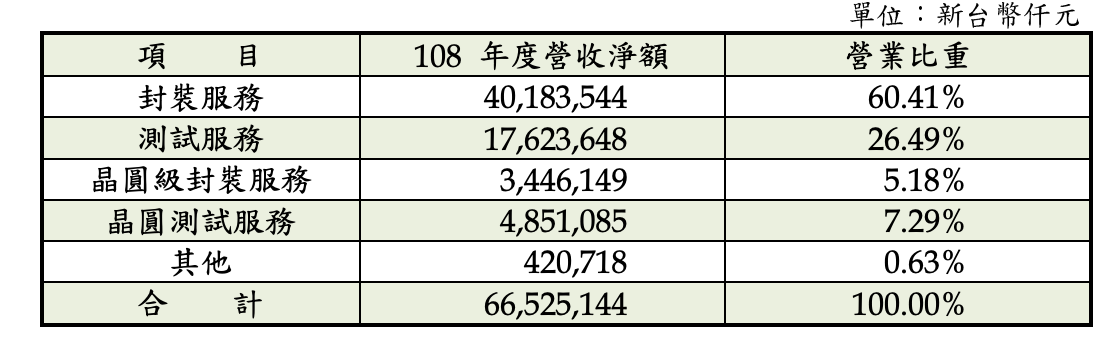

目前封裝服務佔營收60.41%,

測試服務佔26.49%,

以產品別來看,

Flash 營收佔 比為 38%、DRAM 營收佔比為 25%、

邏輯晶片營收佔比為 27%、系統級封裝 (SiP)及模組之營收佔比為 10%。

▼2019年公司營收比重

![]()

(資料來源:力成2019年年報)

積極擴充產能並開發新製程及技術

近年來受物聯網(IoT)終端產品興起,

市場對IC 的質和量要求越來越高,

晶片不斷微縮,製程技術越來越難,

為了可以達到輕薄短小並且做到異質整合,

力成積極的投入研發費用,

近五年的研發費用佔營收約維持在2~3%,且逐年增加。

▼公司近五年研發費用

![]()

(資料來源:財報狗)

公司也預告未來五年將投入資本支出500億元,

興建面板級封裝生產基地,最受關注的是,

2018興建全球第一座使用「扇出型封裝技術(FOPLP)」的量產基地,

可運用於 5G、AI、生技、自駕車、智慧城市及物聯網等的相關產品上,

預計於2020年下半年裝機量產。

積極拓展國內外市場,擴大市場佔有率

公司以外銷為主(內/外銷比重約為2:8),

營收位居台灣封測廠商的第二名,

在國外市場方面,

中國大陸、日本、台灣和新加坡都設有據點,

2016 年與美光(Micron)共同簽定半導體封裝投資合約,

於大陸西安設立子公司,

擴大記憶體封測市佔率。

2017年亦與美光達成協議,

收購美光日本秋田廠及美光手中Tera Probe 39.6%股權,

充實力成在日本封測能量。

▼力成位居台灣封測廠商營收排名的第二名

![]()

(資料來源:力成2019年年報)

疫情對下半年半導體市場產生不確定性

力成近五年營收成長穩定,但2019年營收年增長-2.2%,

主要受到全球景氣衰退、國際貿易情勢動盪等不利因素影響,

全球半導體封測市場環境挑戰大,

但受惠於 5G 需求、記憶體價格跌勢趨緩及手機銷量漸有回升等因素,

全球半導體封測產業止跌回穩。

近期全球經濟受新冠肺炎疫情影響,

但受惠PC/NB等遠距應用等需求增加,可望帶動力成產品線維持穩健需求。

惟疫情對於全球經濟造成的衝擊,是否導致終端產品市場需求減少,

進而影響力成下半年營收,值得留意。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視力成的財務狀況。

10項財務指標全部過關

我們發現力成被評定為「正常」,

是一個財務健全的企業。

▼力成體質評估為正常

![]()

(資料來源:艾蜜莉定存股,2020/5/13截圖)

檢視股息配發情形,

力成已經連續19年配發現金股息,

殖利率以最近股價換算下來約4.33%,

明顯優於大盤平均值。

▼力成現金股利配發情形

![]()

(資料來源:艾蜜莉定存股,2020/5/13截圖)

用艾蜜莉定存股估價

評估完力成的體質屬健全後,

接下來可以用「艾蜜莉定存股軟體」進行估價,

系統分別計算出 3 種價格:

便宜價: 57.50元

合理價: 73.67 元

昂貴價: 97.39 元

▼力成的股價

![]()

(資料來源:艾蜜莉定存股,2020/5/13截圖)

年初受新冠肺炎疫情影響,

股市進入系統性風險的下跌,

力成的股價已逐漸回到二月底高點。

▼力成(9927)的日K線圖

![]()

(資料來源:理財保籌碼K線,2020/5/13截圖)

截至2020/5/13止,

力成(6239)收盤價為107.5元,

已經超過昂貴價,

倘若股價持續跌至便宜價,

我會將手上資金分3批進場,

第1批:便宜價 57.50 元

第2批:便宜價打9折 = 57.50 * 0.9 = 51.75元

第3批:便宜價打8折 = 57.50 * 0.8 = 46.00元

至於出場時間點,

如果股價有來到合理價甚至昂貴價以上時,

或在報酬率達 20% 以上,我會分批賣出。

後市展望

董事長蔡篤恭在法說會時表示,

力成在封測領域與台積電在晶圓代工處於龍頭地位相近,

因此受新冠肺炎衝擊相對小,

今年半導體產業受新冠肺炎影響,

消費性電子用的DRAM需求下滑,

應用在網通、電競等利基型 DRAM仍會成長。

至於NAND Flash,受惠資料中心持續建置產能,

以因應居家上班、線上教學等遠距應用需求強。

在邏輯晶片部分,受惠高速運算物聯網及5G需求強勁,

雖然訂單能見度到6月,下半年還需注意疫情發展。

力成在高階封測持續維持全球領先地位,

由於技術優勢,

讓DRAM、NAND Flash和邏輯晶片三大業務訂單仍然強勁,

在逆勢中繳出不錯的成績單。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

本文原發表於CMoney 2020-05-21