![]()

(圖片來源-網路)

代工大廠-和碩 (4938) 今年配發現金股利4元,

除息參考價為114.5元,

但至今仍處於貼息狀態。

近期的營收表現令人擔憂,

月減年減呈現下降趨勢,

這不免讓投資人對公司的營運展望感到擔憂。

消費性電子市場的需求何時回升,

無疑是公司營收能否回到成長軌道的一大關鍵。

為了應對當前市場的挑戰,

公司正在積極拓展新事業,

包括伺服器與車用電子領域

那麼,這些新興事業能為公司帶來多少營收呢?

就讓我們繼續往下看……

了解公司

和碩 (4938) 成立於2007年6月27日,

並於2010年6月正式掛牌上市。

公司資本額為266.9億元。

總公司位於台北市北投區,

在桃園龜山及新北新店設有工廠,

同時在亞洲、歐洲及美洲設有製造及服務中心。

由於和碩的生產製造版圖分佈在四大洲,

公司能在不同區域為客戶提供即時服務,

展現其全球運籌管理能力的競爭優勢。

和碩的經營模式結合了EMS(電子製造服務)與

ODM(原始設計製造)兩種產業,

成為新興的DMS(設計整合服務製造)企業。

公司在業界的表現也獲得了國際認可,

曾在美國《財富》雜誌2020年全球500大公司排行榜中位列第269名,

這一成就反映了和碩在全球市場中的地位及其強大的綜合實力與發展潛力。

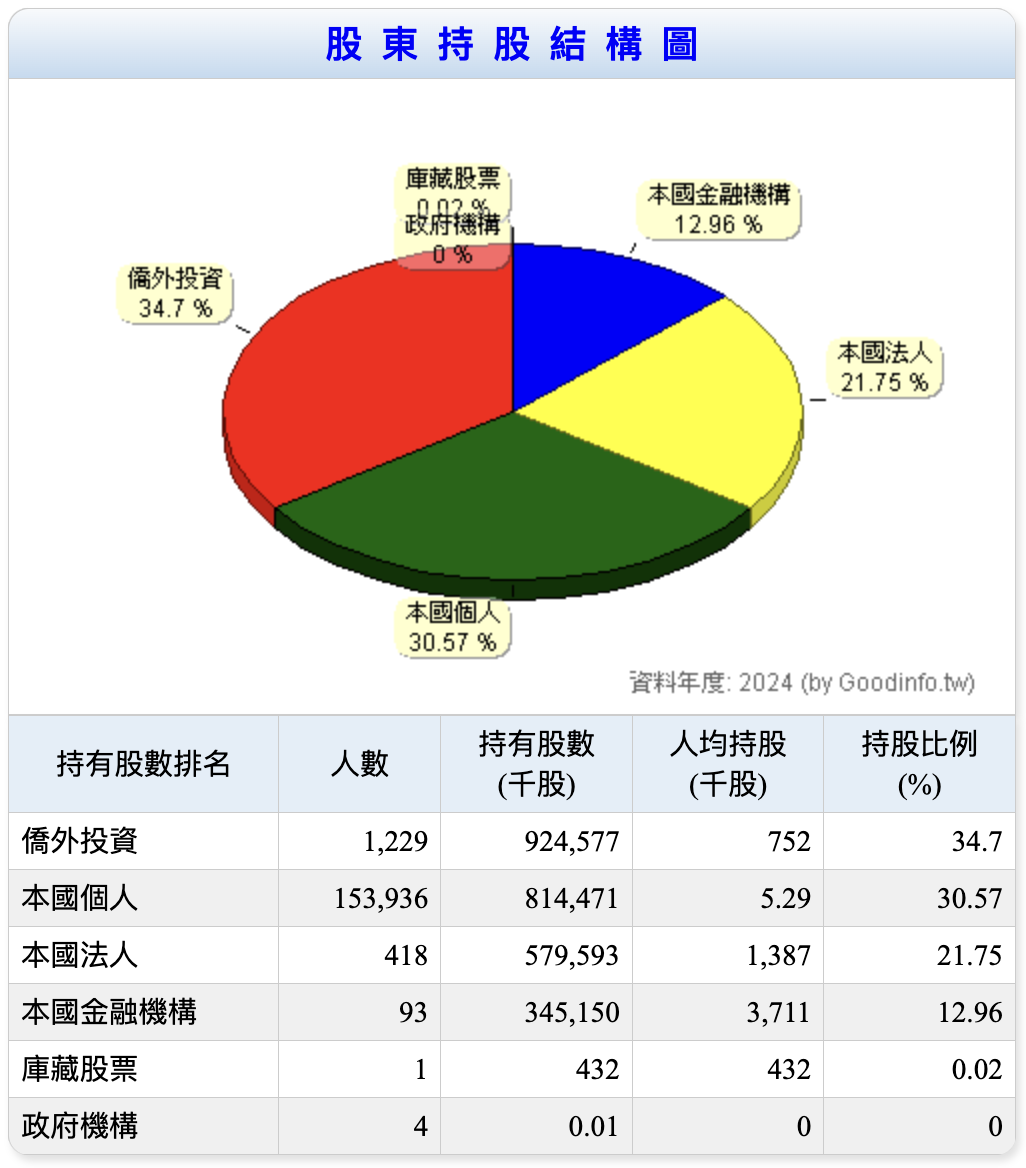

在股東結構方面,

和碩最大的股東為華碩電腦,持股比例為16.83%。

從股東結構圖來看,僑外投資以34.7%的持股比例居首,

其次為本國個人,持股比例為30.57%。

▼ 和碩(4938) 2024年股東持股結構圖

![]()

(資料來源-Goodinfo!台灣股市資訊網)

業務範圍

和碩的業務領域主要包括三大項:

資訊電子、通訊電子、消費電子及其他產品。

在資訊電子方面,

公司產品涵蓋筆記型電腦、桌上型電腦、主機版等。

在通訊電子方面,

產品包括電纜調製解調器、機上盒、智慧型手機、交換器、路由器等。

而在消費電子及其他產品方面,

和碩生產平板電腦、遊戲機、穿戴裝置、智慧家庭裝置、車用電子等。

公司針對這些相關產品進行完整的上下游垂直整合佈局,

提供客製化商品服務及解決方案。

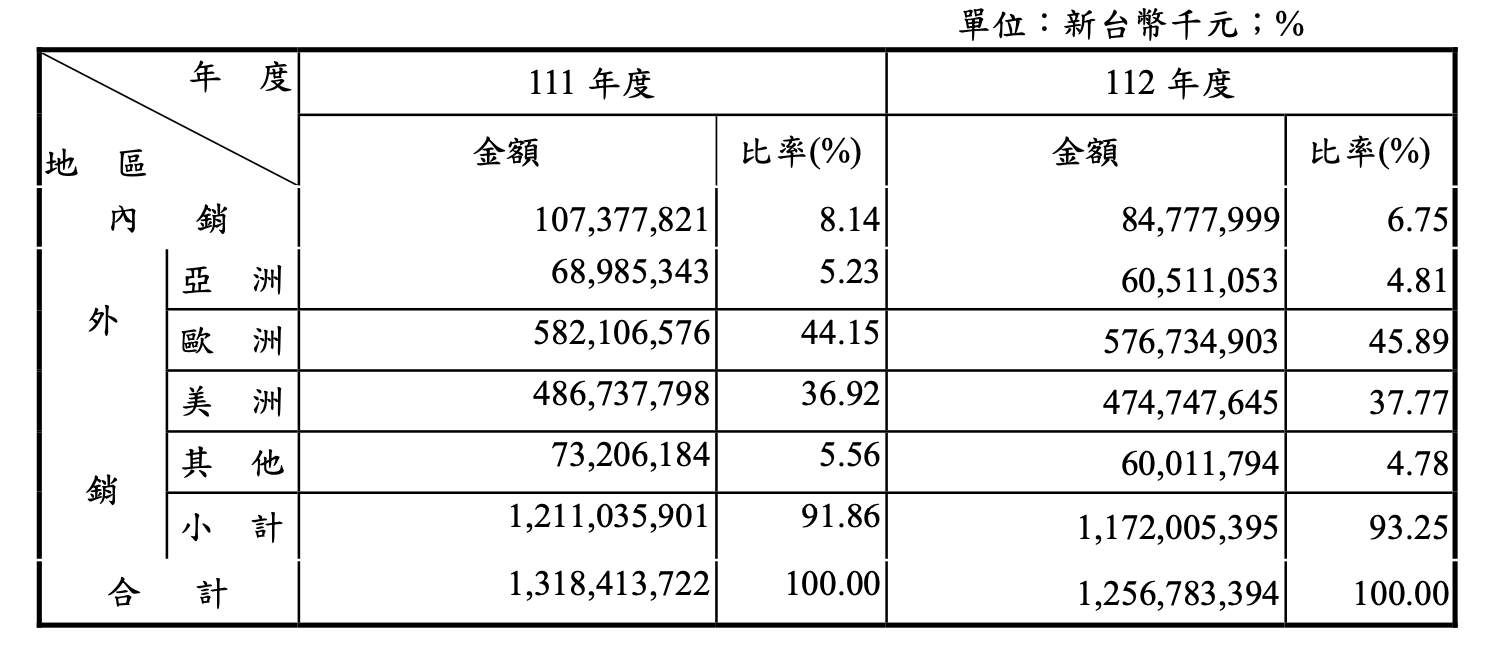

和碩的產品營業比重大約九成都是3C產品,

銷售方式主要以外銷為主,

主要市場集中在歐洲及美洲。

公司擁有眾多國內外知名品牌客戶,

包括華碩、宏碁、Google、Apple及Microsoft等,

這些知名品牌的支持進一步證明了和碩在全球市場中的實力和影響力。

▼ 和碩(4938) 2023年產品銷售地區比例

![]()

(資料來源-和碩(4938)2023年公司年報)

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視和碩(4938)的財務狀況,

我們發現和碩(4938)被評定為「正常」

是一個財務健全的企業,

以下我們針對2個不良的項目來進行探討。

和碩的體質評估呈現「正常」

▼ 和碩(4938)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

不良項目4:是否靠副業賺錢?

▼本業收入比率 <80%

![]()

(資料來源-艾蜜莉定存股APP)

本業收入比率是營業利益除以稅前利益的比率。

由於第一季三大產品線進入淡季,

加上景氣影響終端需求,

導致營業利益減少。

值得一提的是,業外收入主要來自利息收入,

並沒有進行與主業無關的投資。

因此,不必過於擔心公司的財務狀況。

▼ 和碩(4938)近期經營能力

![]()

(資料來源-Cmoney理財寶)

▼ 和碩(4938)2024Q1營業外收入及支出 (單位:新台幣仟元)

![]()

(資料來源-和碩(4938)2024Q1合併財務報告)

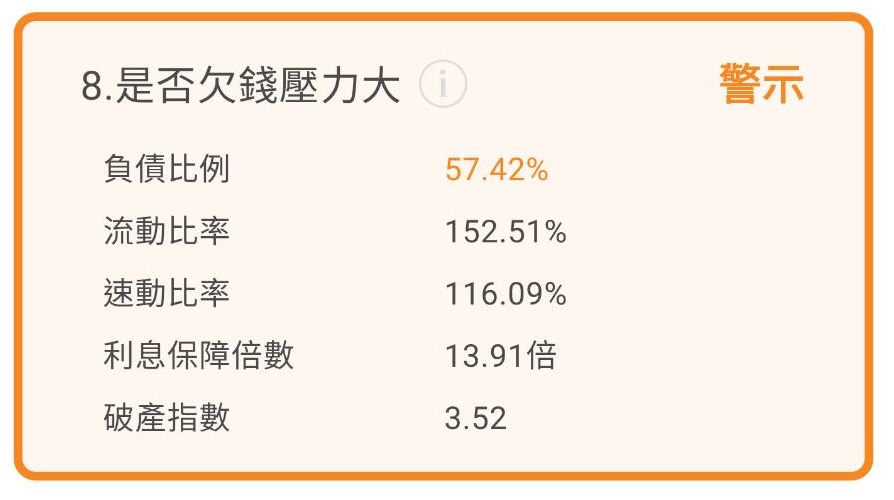

不良項目8:是否欠錢壓力大

▼ 負債比率>50%

![]()

(資料來源-艾蜜莉定存股APP)

造成負債比率較高的主要原因,

是由於「短期借款」和「應付票據及帳款」的增加。

為了即時且有效地服務客戶並減少運輸成本,

和碩 (4938) 在印尼、越南、印度、中國和北美都有分階段設廠的計劃,

因此需要大量資金投入。

這部分資金需求主要通過與銀行的借貸往來來維持企業運營的資金周轉。

當公司達到一定規模時,

可以與供應商協商延後支付款項的時間,

這並不是不良的負債。

再進一步來看,

公司的流動比率、速動比率及利息保障倍數等財務指標均在標準範圍內。

因此,儘管負債比率超過50%,但無需過於擔心。

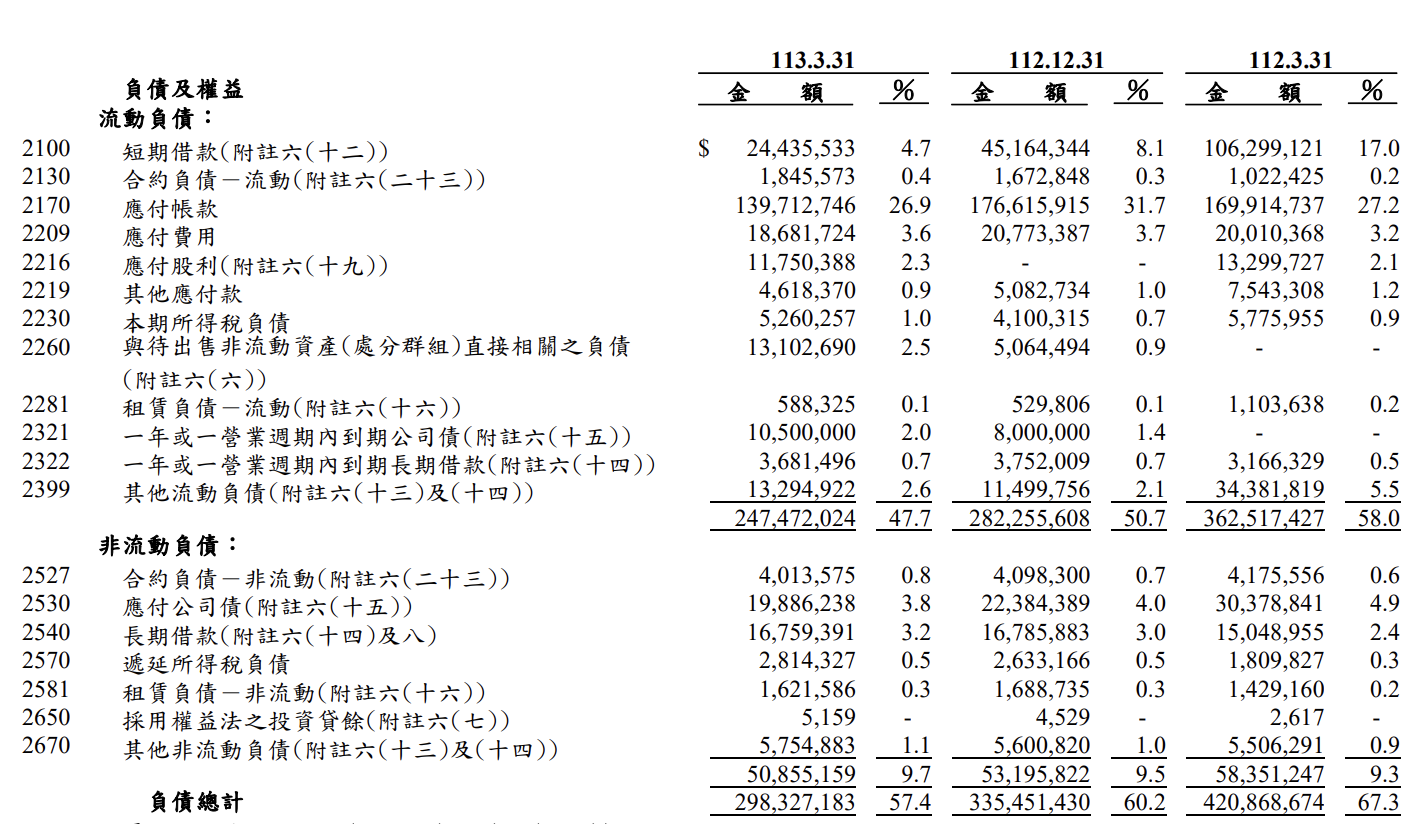

▼ 和碩(4938) 2024Q1負債明細

![]()

(資料來源-和碩(4938) 2024Q1財務季報)

近期營收及股利政策

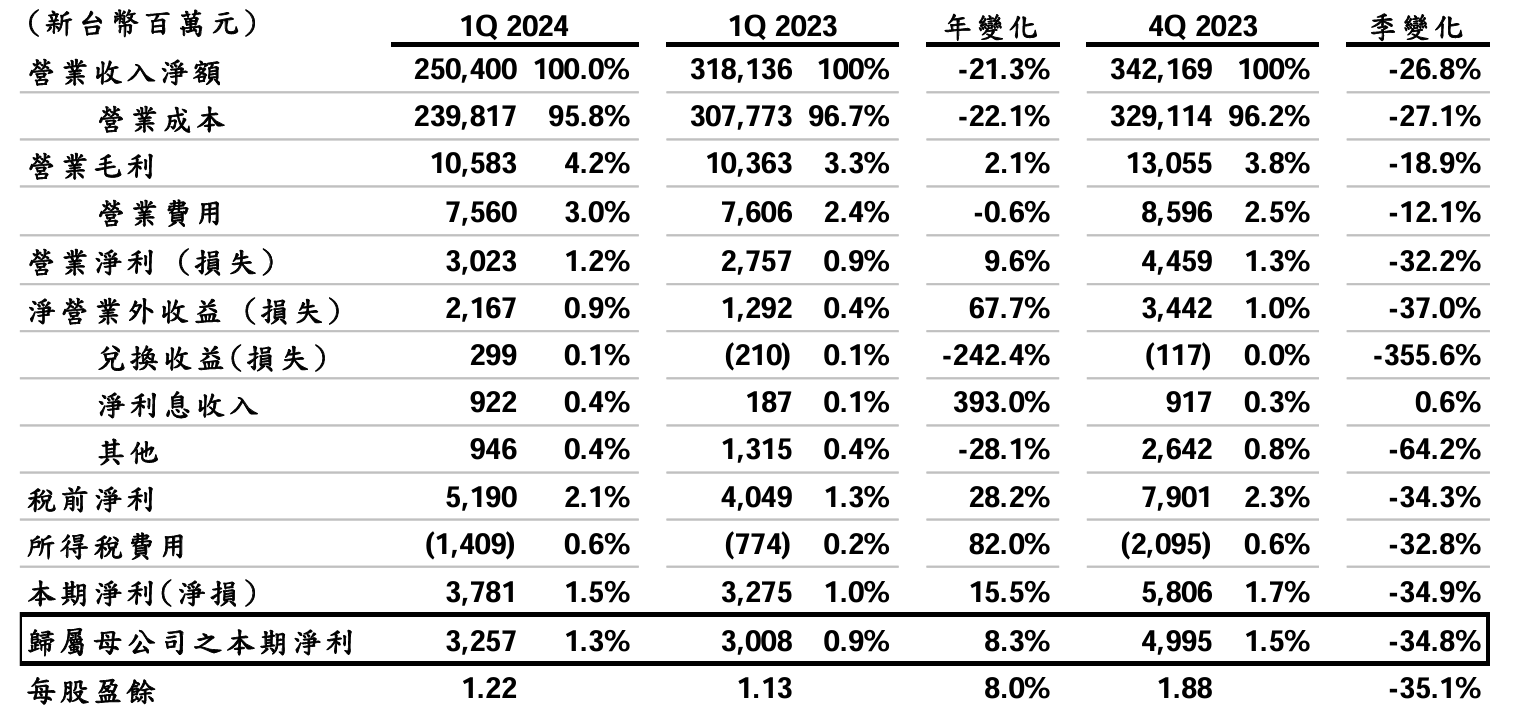

2024Q1每股稅後盈餘1.22元

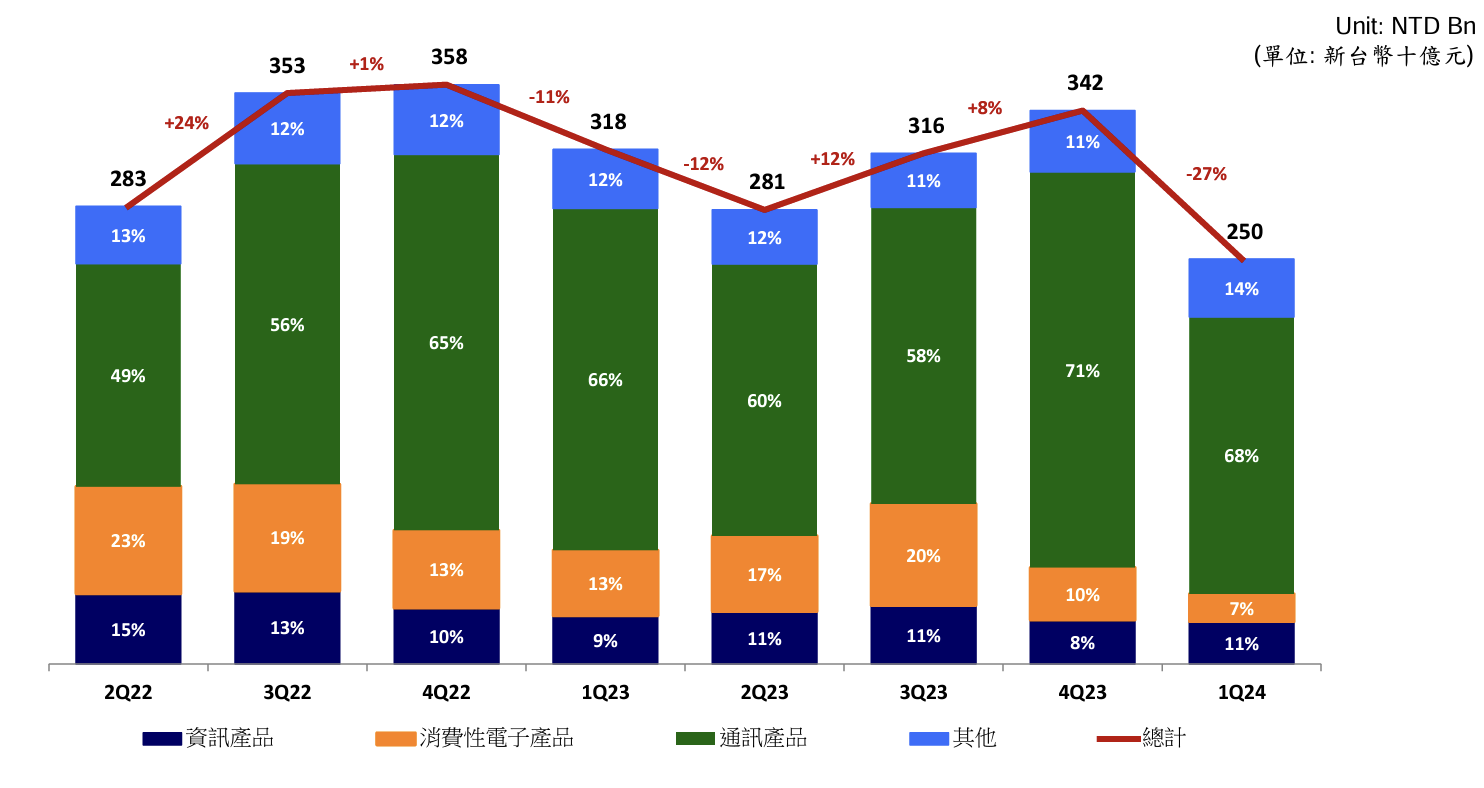

營收2,504億元,季減26.8%、年減21.3%,毛利率4.2%,季增0.4個百分點、年增0.9個百分點

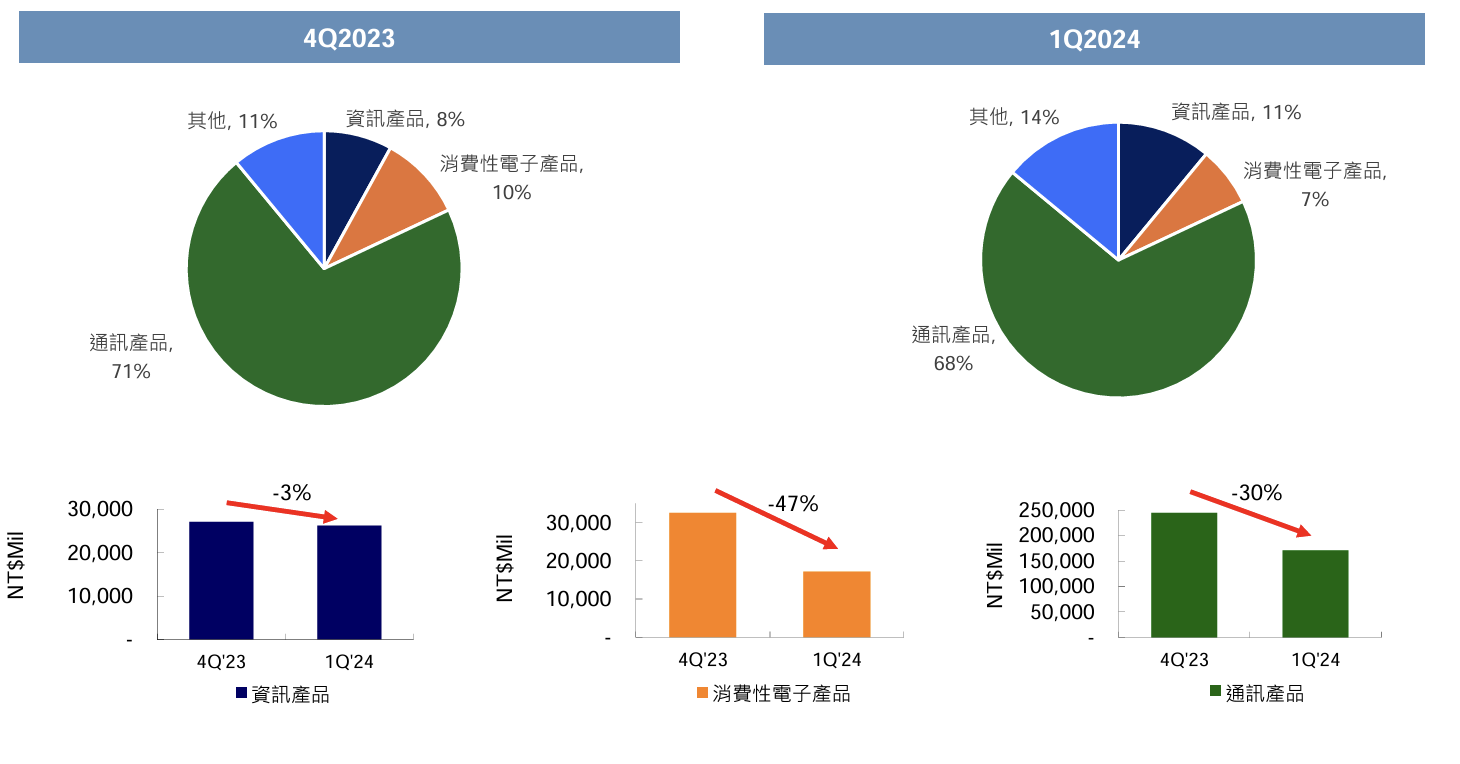

2024Q1以各產品營收的比重來看,

資訊產品占11%、消費性電子產品占7%、

通訊產品占68%、其他產品占14%,

主要的成長衰退來自於終端需求,

以消費性電子產品的減少為最多,季減47%,

其次則為通訊產品,年減30%。

▼ 和碩(4938) 合併營收趨勢(2024 vs. 2023)

![]()

(資料來源-和碩(4938)2024年第一季營運說明)

▼ 和碩(4938) 合併損益表(2024Q1 vs. 2023Q4)

![]()

(資料來源-和碩(4938)2024年第一季營運說明)

▼ 和碩(4938) 合併損益表(2024 vs. 2023)

![]()

(資料來源-和碩(4938)2024年第一季營運說明)

年年獲利 配息穩健

連續12年配發股利

▼ 和碩(4938)近10年股利政策

![]()

(資料來源-艾蜜莉定存股APP)

近10年平均股利為4.35元,

最近3年都是配發4元以上,

2024年的股利政策配發4元,

除息日6月27日收盤價114.5元計算,

殖利率約3.4%,

盈餘配發率為67.8%,

雖然上市的時間到目前只有11年,

不過在配發股利這方面是很穩健的,

是深受國內投資人喜愛的高殖利股之一。

營業展望

資訊產品經過產業庫存調整後,

期待疫情後的換機潮及新興市場需求的增長,

加上 AI PC 機種的引入,

能為整體筆電產品帶來出貨動能。

然而,仍需持續觀察景氣復甦對資訊產品實際需求的影響。

此外,伺服器相關產品預計也將開始少量出貨,

並同步積極爭取和拓展雲端服務商及企業端客戶的業務機會,

希望後續能有更顯著的營收貢獻。

消費性電子產品方面,雖然去年因消費市場需求低迷,

整體出貨表現較為放緩,

但期望今年下半年在景氣回溫的情況下,

隨著旺季需求效應及新產品的推出,

能夠刺激終端消費,進而帶動營收增長。

去年車用電子營收占比約為4%至6%,

今年設下了車用業務營收成長雙位數百分比的目標。

除了現有產品之外,

公司也持續投資於零部件、模組及模塊技術的研發,

希望在短期內能看到更好的結果。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。