![]()

(圖片來源-網路)

逐漸進入夏季,全家(5903)的營收因為鮮食和飲料業務的強勁表現,

繳出了亮麗的成績單。

隨著疫情管制措施全面鬆綁,

進入實體店消費的人數逐漸回穩。

然而,疫情也讓消費者習慣了線上購物。

那麼,全家是如何優化民眾到店消費的服務呢?

就讓我們來仔細研究…

鮮食、電商服務與會員經濟

全家(5903)於1988年成立第一家門市,

2002年公司發行股票並掛牌上櫃,

2018年成立第一家科技概念店。

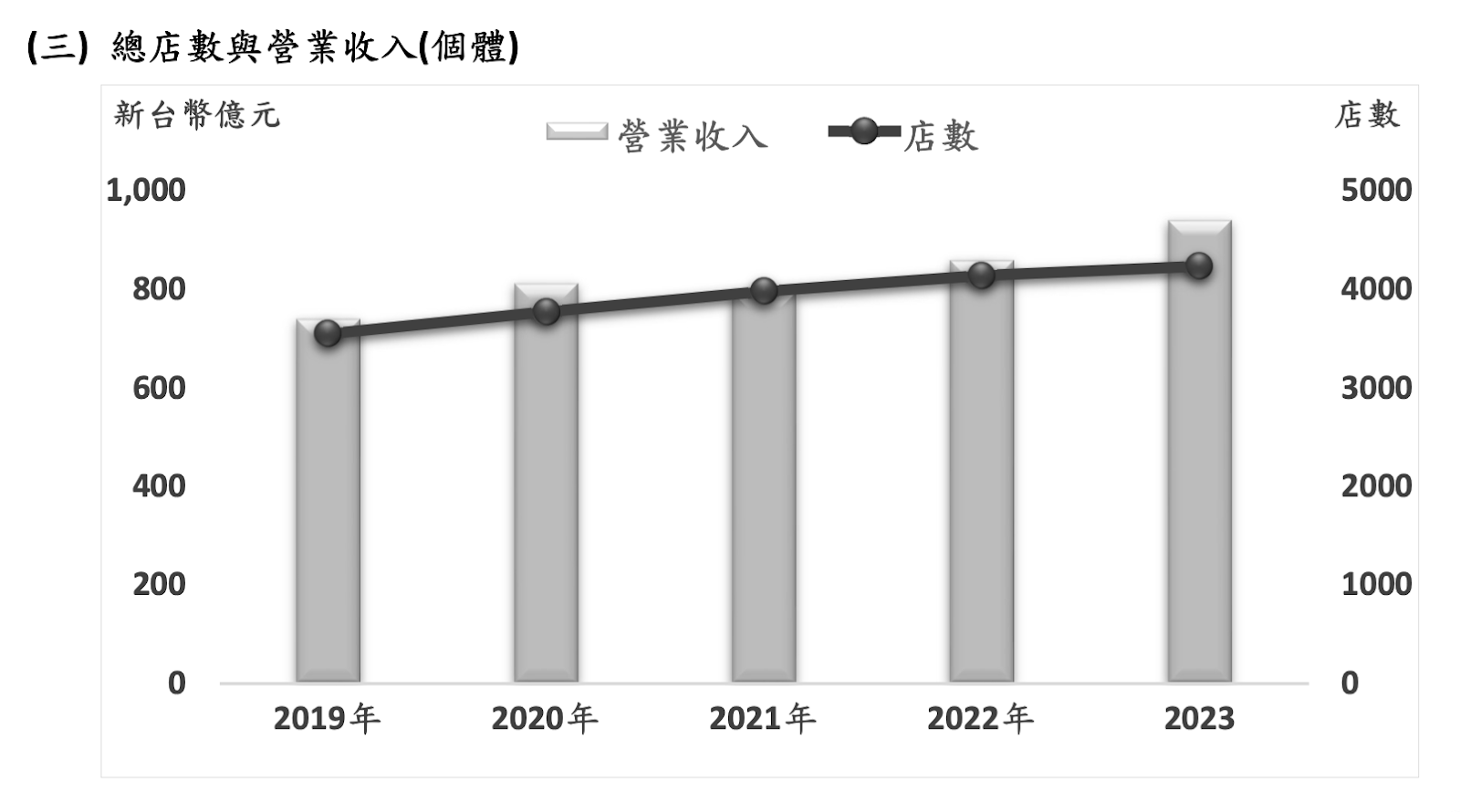

2023年台灣全家新開店舖數為 176 店,

累計店舖數 4,234 店,

為台灣第2大連鎖便利商店。

營業項目以各種食品、飲料、冰品、菸酒、日用品等零售業務,

也提供各項費用代收服務(包括電信費、停車費、保險費、信用卡費)、

環保垃圾袋、電信通話卡代售、快遞及宅配服務、交通卡片加值等服務。

![]()

(資料來源:全家(5903)2023年年報)

![]()

(資料來源:全家(5903)2023年年報)

全家(5903)持續深耕會員經營,

以點數銀行為概念推出點數折現服務及跨界兌換功能,

「隨買跨店取」平台亦持續優化。

這個平台除了主打消費紀錄電子化、團購優惠、

跨店分次取、轉贈分享等服務外,

還提供同系列商品任選及冷熱互換機制,更貼近消費者「隨需」購物需求。

為對應快速變動的零售市場趨勢,

全家(5903)的營運策略聚焦於運用數據科技驅動消費體驗全面升級。

公司積極佈建數位渠道,持續擴大會員APP的服務場景,

發展出其特色商業模式:

1.「FamiNow」:

為解決消費者在尖峰時段購買需等候的問題,

全家APP推出了「FamiNow」咖啡鮮食預訂快取功能。

這項服務讓消費者可以利用生活中的零碎時間,

提前30分鐘至3小時內完成商品預訂並付款,

到店後掃碼即可快取。

2. 一站式包裹取件服務:

全家APP新推出的「跨平台包裹動態查詢」功能,

讓消費者只要選擇「全家」取貨,

就能一站式追蹤查詢超過150個網購平台的包裹狀態。

同時,為提升取貨便利性,

全家同步升級了APP的「包裹快取條碼」功能,

取貨只需出示APP條碼,

不論是店到店還是其他網購平台的包裹,

皆免帶證件即可取貨,

讓取貨流程更快速。

此外,針對消費者到店取包裹需等候店員找包裹的情形,

全家APP推出了「包裹預約自取」功能,

讓消費者可以提前預約到店取貨的時間,取貨更加彈性、快速。

3.「全家fun心取」

為提供消費者最便利又放心的取貨平台,

全家推出了「全家fun心取」服務,

提供消費者詐騙包裹申訴管道。

若遇到疑似詐騙的爭議包裹,

且物流廠商為「全家」的合作夥伴,

只需兩步驟即可完成退貨。

財務體質評估

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視全家的財務狀況。

我們發現全家被評定為「警示」,

以下我們針對不良的項目來進行探討。

▼ 全家(5903)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

不良項目2: 是否為燒錢慘業

▼ 盈餘再投資比率 > 200%

![]()

(資料來源-艾蜜莉定存股APP)

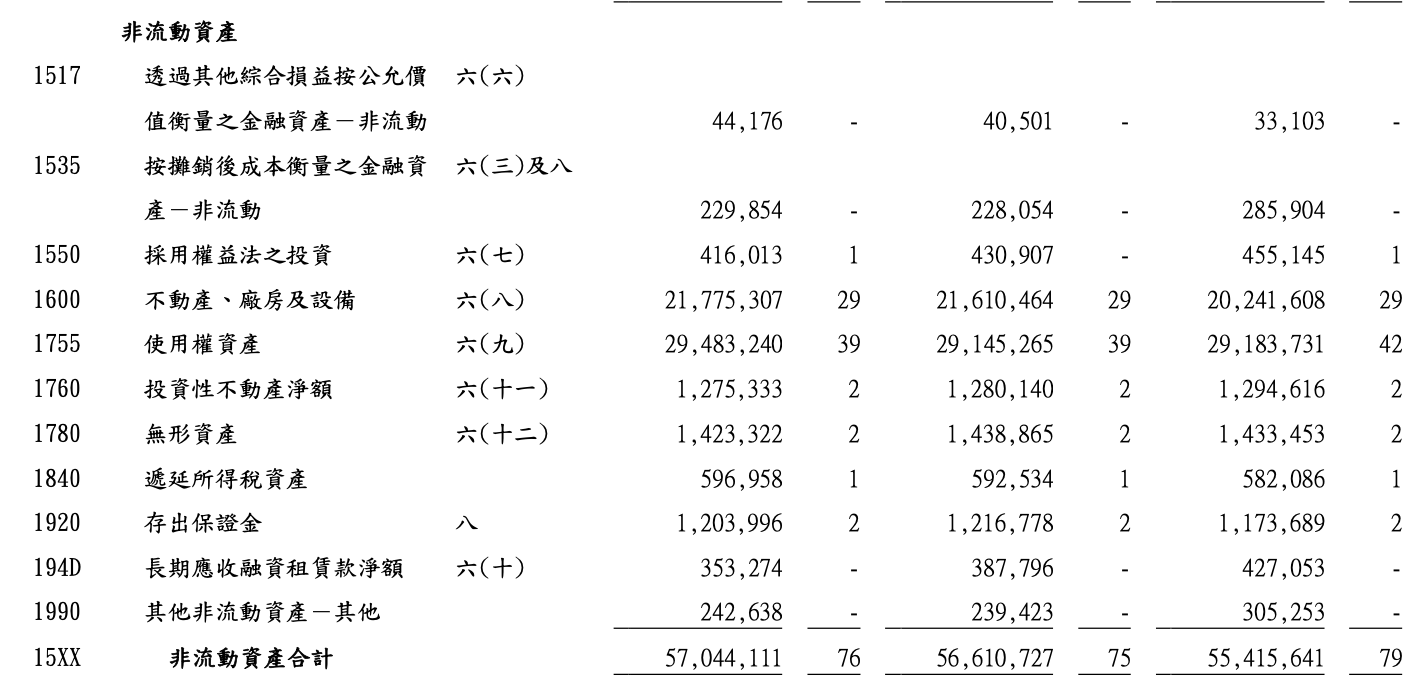

盈餘再投資比率的公式為:近1年的非流動資產-4年前的非流動性資產)/近4年稅後淨利合計。因此來檢視一下全家的非流動資產。

▼ 全家(5903) 2024Q1 非流動資產明細 (單位:新台幣千元)

![]()

(資料來源-2024Q1財務季報)

可發現其非流動性資產相較前1年,其實並沒有太大變化。

其稅後淨利與去年同期相比是有增加的。

▼ 全家(5903) 2024Q1 綜合損益表 (單位:新台幣千元)

![]()

(資料來源-2024Q1財務季報)

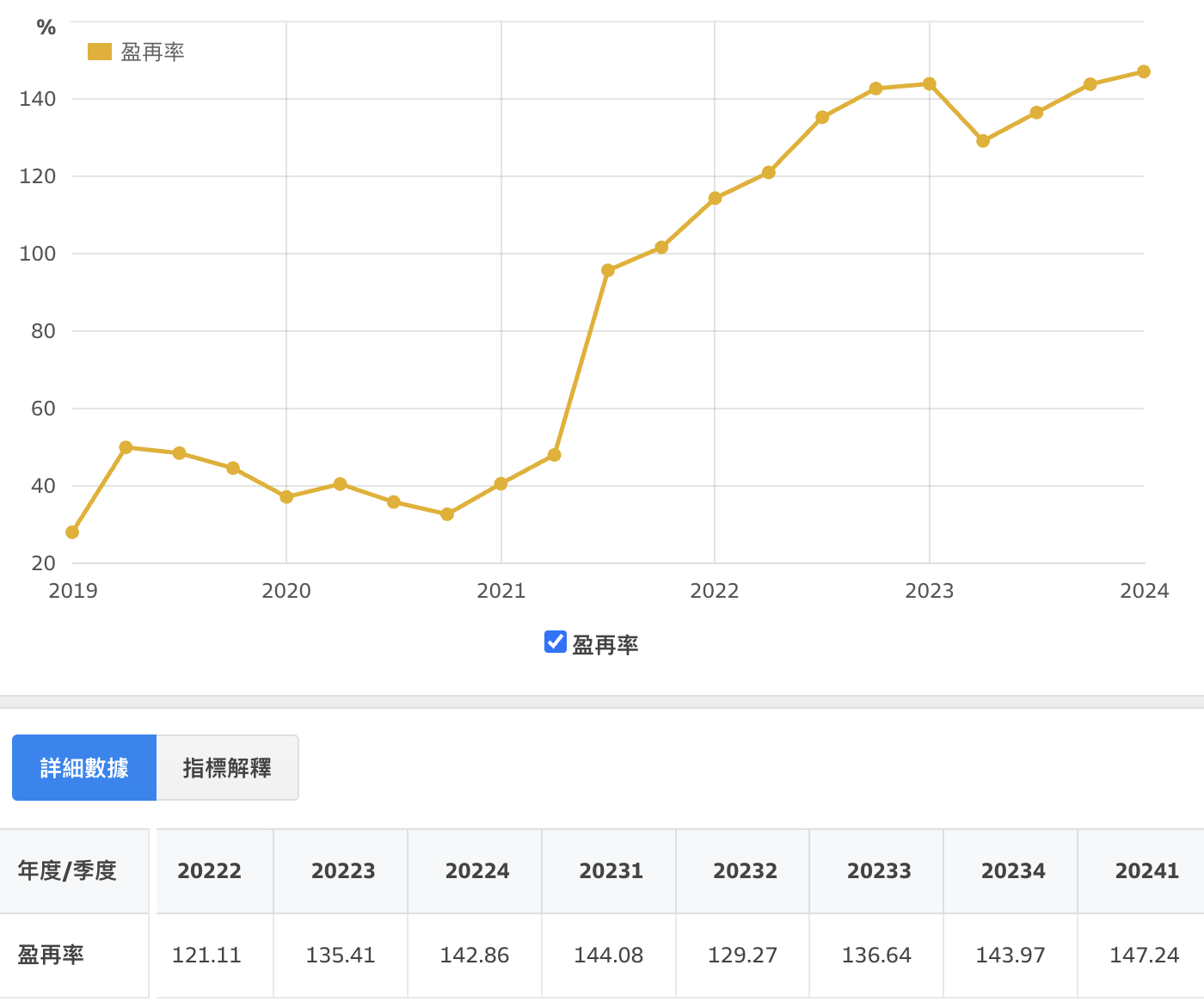

▼ 全家(5903)近5年盈再率

![]()

(資料來源-財報狗)

從上述指數來看,

自2019年以來,

由於全家(5903)積極推動多項商業策略,

其盈餘再投資比率在2022年大幅攀升。

然而,仍需持續觀察其淨利是否會因此增長。

不良項目3: 是否體質幼弱

▼ 股本大小<50億元

![]()

(資料來源-艾蜜莉定存股APP)

股本小於50億元的上市櫃公司,

雖然有在我的觀察名單中,

不過即使價格來到了便宜價,

我並不會投入過多的資金,

原因是股本小、流通在外的股數也相對的少,

相對的股價波動幅度也會比較大。

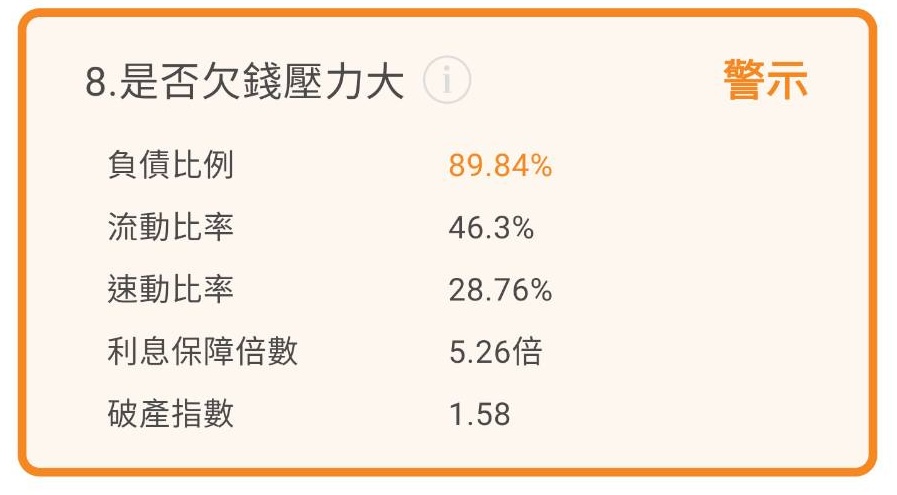

不良項目8: 是否欠錢壓力大

▼ 負債比率>50%

![]()

(資料來源-艾蜜莉定存股APP)

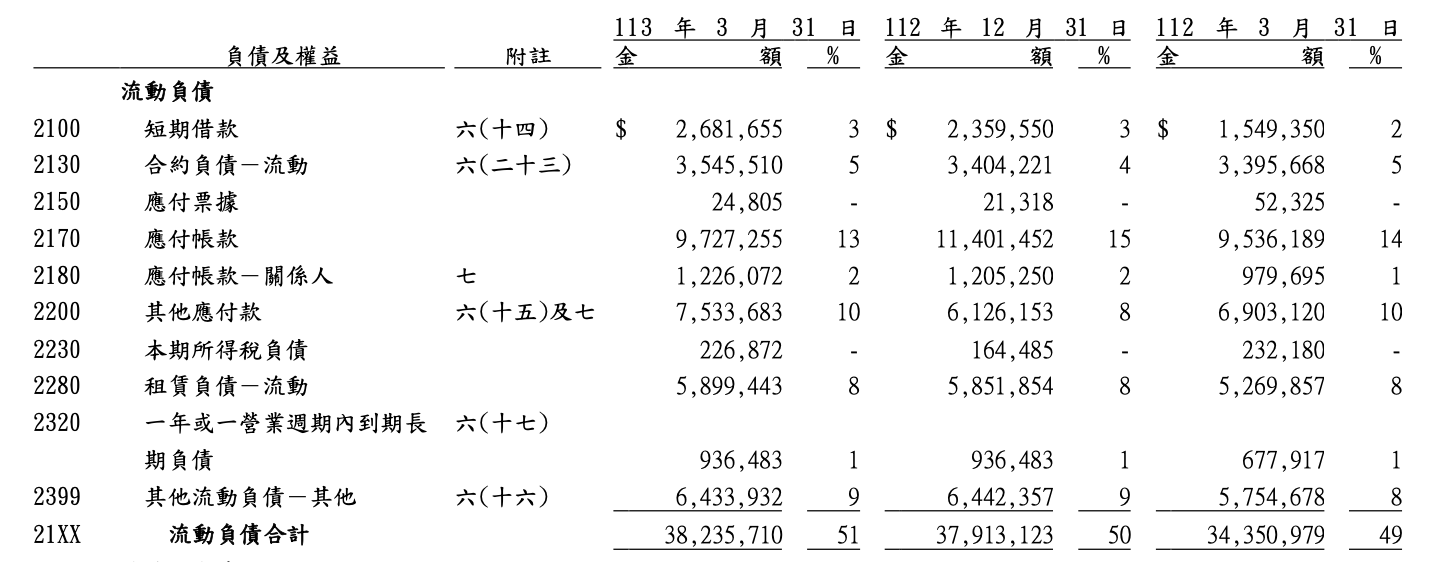

▼ 全家(5903) 2024Q1 流動負債明細 (單位:新台幣千元)

![]()

![]()

(資料來源-2024Q1財務季報)

流動負債裡主要是「應付帳款」占13%,

這是要支付給供應商的貨款,

有時也是因為企業有強大的議價能力,

以至於可以延後付款的時間,

因此算是好債所以影響不大,

其他流動負債佔了9%,

主要是「代收款」的原因。

通常為特定產業才會有高負債比率,

全家(5903)這項指標超出標準很多,

近二年的比率也都在83~90區間,

但負債比率高就代表一定不好嗎?

因此觀察流動負債裡的「短期借款」項目後,

發現其實對外舉債的金額並沒有太高,

所以這項指標雖有警示但不需過於擔心。

近期營收及股利政策

2024累計前5月營收 422.26 億元,年增 7.13%,

在2024年第一季度財報中,

合併營收248.8億元,年增7.57%,

歸屬母公司淨利為2.6億,年增32.1%,每股盈餘1.17元。

至於5月合併營收達88.36億元,年增5.68%,

創同期新高。

主要抓住了氣溫升高帶來的商機,

特別是五月進入夏季時,

冰飲銷售顯著上升。

包括私品茶、酷繽沙和手搖品牌「搖搖茶吧」在內的跨界聯名活動,

推動相關品類業績增長了四成;

Let’s Cafe的表現也同樣亮眼。

▼ 全家(5903) 近一年營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

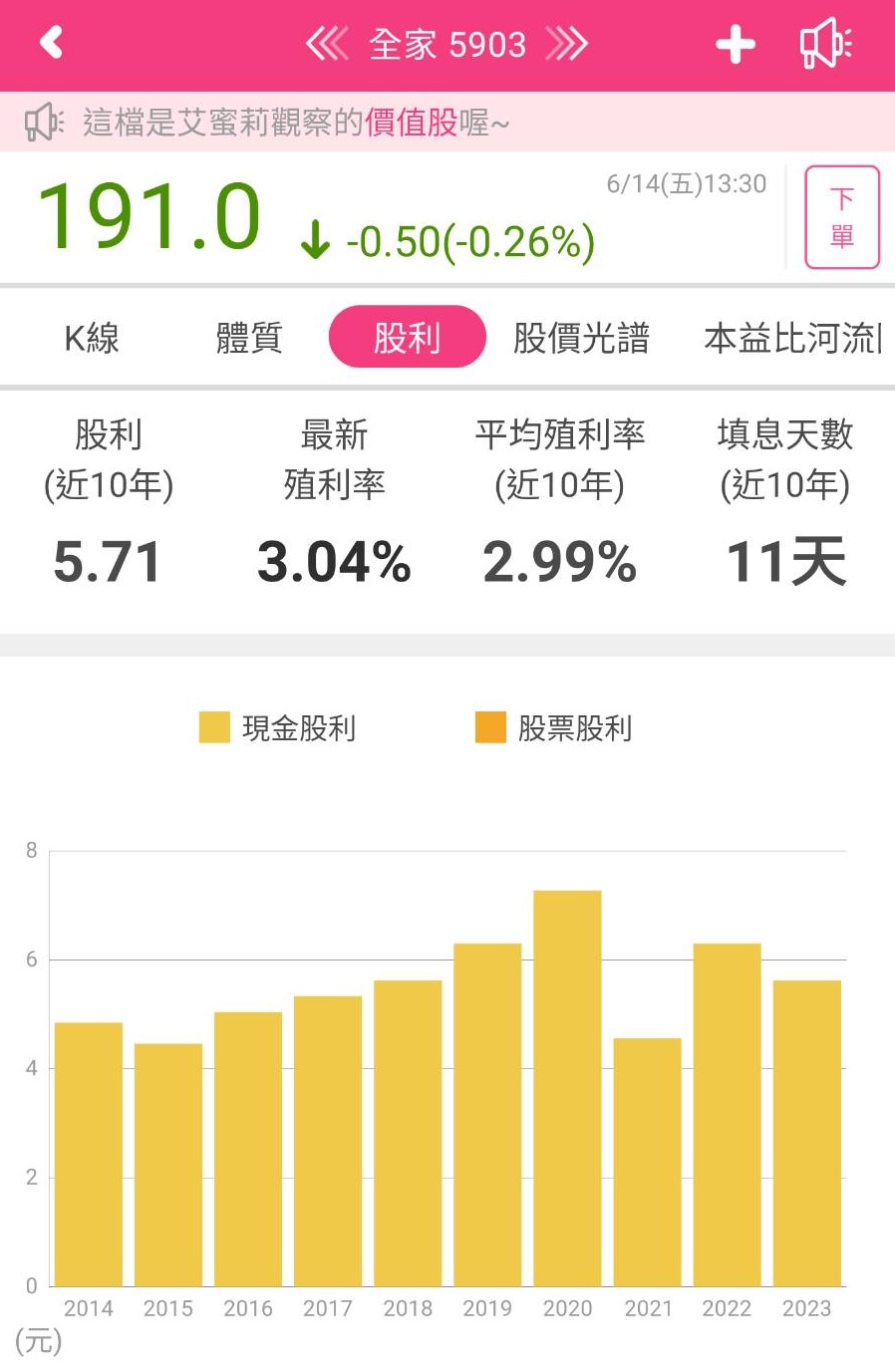

年年獲利 配息穩健

連續25年配發股利

▼ 全家(5903)近10年股利政策

![]()

(資料來源-艾蜜莉定存股APP)

全家(5903)2023全年合併營收為996.1億元,年增9.77%,

稅後淨利年減12.45%,為16.1億元,

每股盈餘為7.22元。

董事長通過今年每股擬配發現金股利5.8元,

以全家6月14日收盤價191元計算,

現金殖利率為3.04%。

近10年平均殖利率也很低只有2.99%。

營業展望

全家(5903)便利商店本業成長穩健,

主要歸因於差異化鮮食策略的持續奏效。

首季度業績年增15%,

鮮食類產品占整體營收的比重已突破35%。

其中,泛鮮食的自助熟食區表現最為亮眼,

業績年增超過三成。

自三年前推行新型態熟食區策略以來,

全家(5903)透過中西式炸烤物的多元化組合,

成功打造了商圈中每家店的獨特特色,

目前已突破千家店。

去年底,推出南洋酸辣燙「馬尚煮」,

開拓了東南亞口味新市場,

進一步多元化熟食區產品,為成長注入新動能。

此外,全家(5903)也持續深耕會員經濟,

會員人數已突破1,750萬人,

並不斷提升「Fa點」的便民價值。

周三會員日的常態行銷操作已形成固定模式,

會員營收占比穩定維持在五成。

全家(5903)積極朝成為無所不在的便利生活服務平台邁進,

持續運用數據分析探索創新服務與功能,

推動虛實整合,並積極布局跨界合作,

為消費者創造最佳的顧客體驗。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!