![]()

(圖片來源:pixabay)

經濟部在2017年核准亞泥(1102)在花蓮新城山礦業權再展延20年,

但事前沒有徵求當地部落的同意,

遭到當地居民提出訴訟,

最高行政法院在9月16日宣判撤銷亞泥(1102)在花蓮的採礦執照,

又遭遇到中國能耗雙控政策,限制高耗能產業煤、電用量,

面對這些影響未來的產能的外在因素,

未來營運是否會受到衝擊呢?

讓我們來仔細研究……

公司簡介

亞泥(1102)成立於1957年3月21日,

為台灣第二大、中國第十大的水泥業者,

主要業務為產銷水泥及熟料為主,爐石粉為輔。

為政府開放西進後,最早赴中國設廠的水泥公司,

現已在中國構建完整的產銷網路。

亞泥(1102)在台灣有兩座工廠,分別是新竹廠以及花蓮廠,

年產能約500萬噸,市占率約23%;

中國的工廠主要是在江西、四川、湖北、江蘇及上海等地,

年產能約3300萬噸,

市占率分別為:四川42%、九江36%、南昌25%、武漢23%。

2019營收比重:台灣32.99%、中國63.36%、其他4%。

營運近況追蹤

亞泥9月營收78.31億元,年增7.9%,

比8月成長8.9%,創今年以來單月新高。

第四季為傳統營運的旺季,

因為許多營建工程需趕在年底前完工,

然而9月底開始中國許多省份嚴格執行「能耗雙控」,

限制企業的煤、電用量,

亞泥第四季在中國地區產銷可能受到影響。

內陸省份受到限電影響相對小

限電政策許多水泥廠被迫停工,

產能供給短缺,將推升水泥價格上漲。

亞泥(1102)工廠主要是在江西、四川、湖北等內陸省份,

目前都沒有受到限電限制,

僅揚州廠在9月底有停產一小段期間,目前也恢復生產,

由於揚州廠並非主力廠,對營收影響有限。

花蓮廠營收比重低,受礦權影響有限

花蓮新城礦區採礦執照雖遭撤銷,

依規定公司仍可繼續正常採礦,

因此對公司營運無重大影響,

亞泥(1102)主要獲利來自於中國廠,

台灣廠每年獲利貢獻不到10億元,

佔公司的EPS比重甚至不到十分之一。

體質評估: 正常,僅2項不良

使用艾蜜莉定存股APP

檢視公司財務體質,

亞泥(1102)只有2項不良,

整體來說沒有太大問題。

![]()

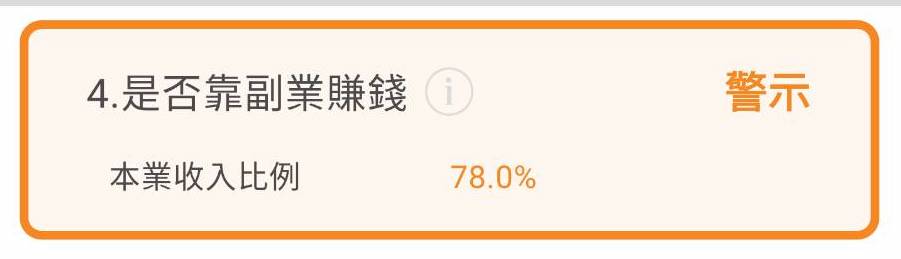

不良項目4:是否靠副業賺錢?

![]()

這項警示代表來自本業的收入不到80%,

一家公司如果副業收入比率過高的話,

財報上的獲利數字其實是很不穩定的。

但亞泥(1102)主要是因轉投資關聯企業,

遠東新(1402)、裕民(2606)及中國山水水泥等公司,

因此我認為這項警示不須太擔心。

![]()

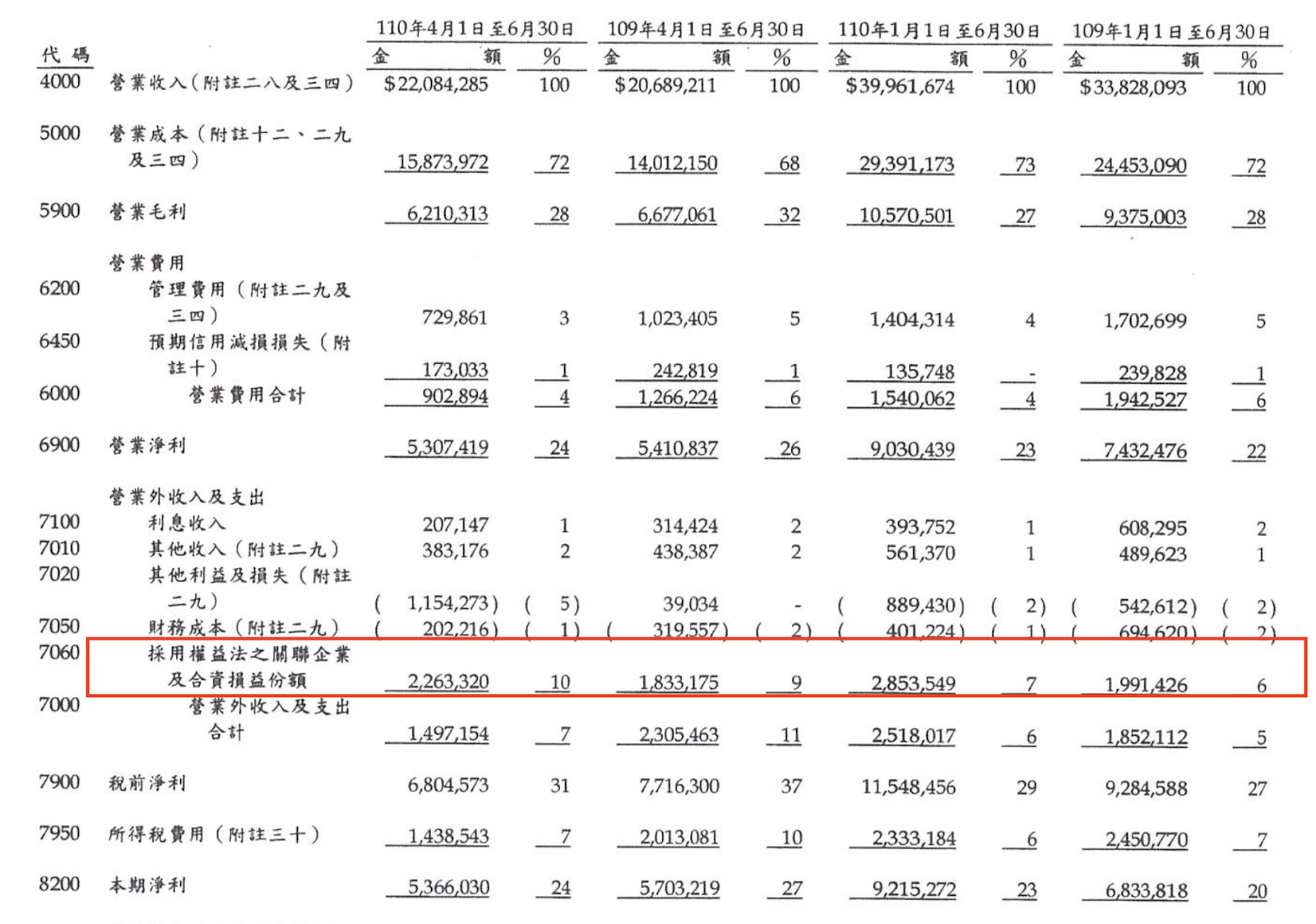

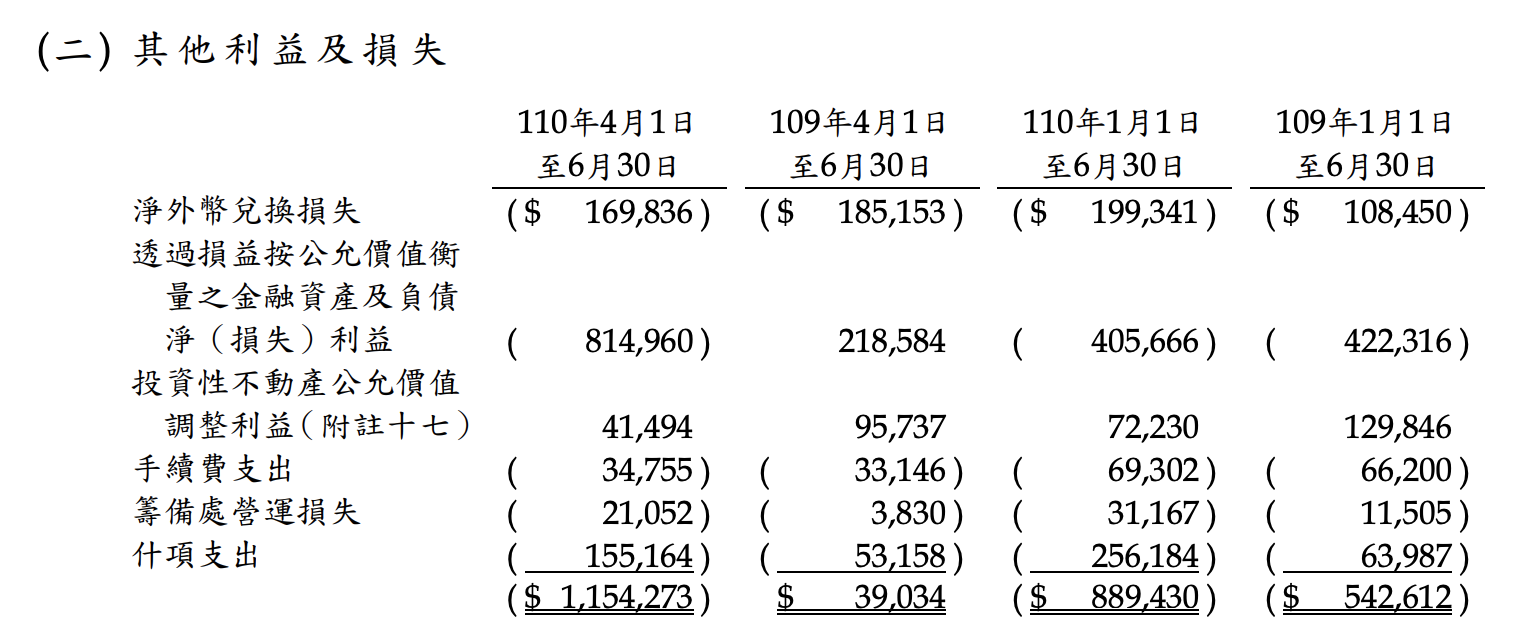

不良項目5:是否業外虧損?

![]()

這項警示代表業外虧損比率大於20%,

主要是來自於損益按公允價值衡量之金融資產淨利益,

亞泥長期投資其他相關企業的股票,

短期價值波動損益,不須太擔心。

![]()

未來展望

水泥需求與基礎建設、房地產市場息息相關,

近期中國水泥產能受到限電影響,

公共工程、基礎建設等需求大量釋出,

也讓水泥價格不斷攀升,

有助順利轉嫁煤炭價格上漲壓力,

預期第四季中國水泥價格會衝高到今年高峰,

亞泥獲利能力高度仰賴中國水泥市場,

而景氣循環波動較難掌握,

建議投資人如果要投資最好不要過度集中,以分散風險。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!