![]()

(圖片來源:pixabay)

自5月份因國內疫情爆發,

全國籠罩在3級警戒當中,

加上全球車用晶片短缺,

總總不利因素直接影響車市銷售表現,

車貸業務廠商-裕融(9941)前三季卻繳出漂亮成績單,

稅後淨利年增60.4%,EPS 9.44元,

究竟是哪些因素讓裕融(9941)營運成長呢?

讓我們來仔細研究……

公司簡介

公司成立於1990/04/12,

於2001/09/17上市,

資本額40.2億元,

主要從事車輛分期付款業務(含部份應收帳款收買業務),

以及中古車貸款仲介業務(含部份應收帳款收買業務),

另外也有中國大陸及菲律賓的海外汽車放款業務。

目前是台灣第二大汽車分期及中古車貸款商,

同時也是裕隆集團旗下的獲利小金雞。

2020年公司汽車融資相關業務佔公司營收比重約92.23%,

其他收入佔7.77%。

營運近況追蹤

裕融(9941)的營收以地區別區分,

國內營收占73%,海外營收占27%。

國內除了本業,

還有轉投資:

(1) 新鑫(台灣大客車與大貨車貸款業務)

(2) 裕富數位資融(主要做商品分期付款)

(3) 格上租車(台灣與中國地區租車服務,為營業性租賃)

大陸地區則有:

(1) 裕隆汽車金融(主要做中國新車放貸業務)

(2) 裕國租賃(主要做中國中古車放貸業務)

裕融(9941)前三季稅後淨利來到37.58億元、年增60.4%,

前三季已賺逾一股本,超越歷年全年獲利成績,

10月稅後淨利4.77億元、年增72.2%,

累計前十月稅後淨利42.02億元、年增60.5%,

單月與累計獲利均改寫同期新高。

日前法說會上指出,

台灣疫情對融資不太有影響,

整體來申請展延的金額不到1%,

呆帳/信用損失的提列有既有政策,

比例維持以往。

獲利成長主要來自於中國的子公司,

企業機器設備租賃、營建機具需求明顯增加,

相關業務均較同期有近4成之成長幅度,

裕融租賃貢獻2.7億元獲利、

裕國租賃獲利6369萬元、

中國格上汽車貢獻約1600萬元。

車輛融資業務隨著台灣經濟成長動能增加,

加上汰舊換新減徵貨物稅延長5年的利多與疫情逐漸趨緩,

下半年車市買氣將逐漸回溫。

體質評估: 警示,5項不良

接下來利用「艾蜜莉定存股」的體質評估功能,

來檢視裕融(9941)的財務狀況,

我們發現裕融(9941)被評定為「警示」,

以下我們針對不良項目逐一探討。

![]()

不良項目3:是否體質幼弱

![]()

裕融(9941)的股本48.21億元,

雖然小於50億元,

但因為其隸屬於裕隆集團底下的子公司,

真的有財務狀況的話,

母公司一定會幫忙渡過難關,

所以不用太擔心。

不良項目6: 是否營收大灌水

![]()

裕融(9941)本業是做車輛分期付款及應收帳款收買,

相關科目都會帳列在應收帳款項下,

所以此判斷標準對於裕融(9941)來說不適用。

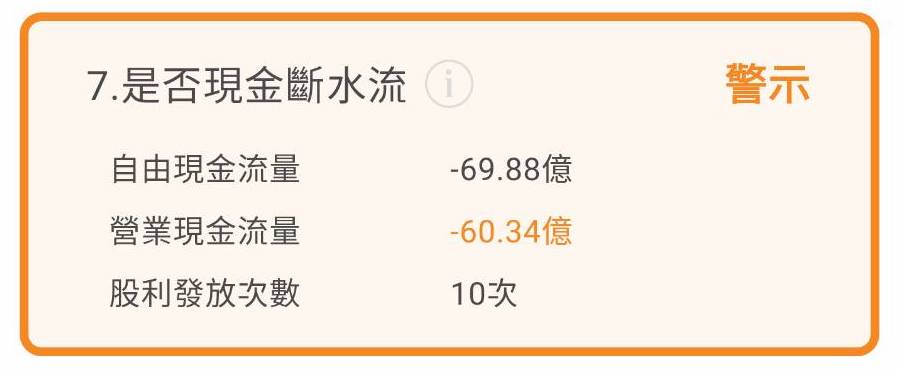

不良項目7: 是否現金斷水流

![]()

由於在判斷現金流時,

應收帳款和利息收入科目會使營業現金流減少,

而裕融(9941)因為營業性質的關係,

帳上本來就會認列大量應收帳款及放款利息收入,

故在判斷帳上現金是否斷水流時,

應該要改成觀察和本業相關的「融資活動現金流」是否為淨流入,

從第三季財報來看,

裕融(9941)的融資活動現金流為淨流入150.8億元,

且公司還有穩定配息的能力,

代表短期內應無資金短缺的狀況發生。

▼裕融(9941)的融資活動現金流為淨流入

![]()

(資料來源:Goodinfo!台灣股市資訊網)

不良項目8: 是否欠錢壓力大

![]()

裕融(9941)本業是做車輛分期付款及應收帳款收買,

屬於汽車金融股,

所以此判斷標準對於裕融(9941)來說不適用。

不良項目9: 是否印股票換鈔票

![]()

裕融(9941)在2020發行1億股現金增資,

在2021年又發放股票股利1.5元,

使近五年股本膨脹率來到75.55%,

但所幸裕融(9941)的獲利有跟上股本膨脹速度,

EPS並沒有被稀釋,

代表公司有妥善運用資金。

▼裕融(9941)合併資產負債表

![]()

(資料來源:CMoney股市)

▼裕融(9941)合併損益表

![]()

(資料來源:CMoney股市)

未來展望

國內車市回溫,

新車分期需求將持續成長,

中古車受到同業競爭,

裕融(9941)積極拓展自有通路。

2018年開始進入東南亞市場,

逐步擴大海外市場,

期許能憑藉在台灣與大陸的發展經驗,

積極布局東南亞市場。

在中國市場將持續擴大非集團品牌業務的拓展,

也與電商與實際線下網點合作,

發揮O2O(online to offline)的效果;

而在二手車、商用車、設備業務領域上,

每年都會增設營業據點,

逐步提高涵蓋範圍,

從一二線城市,

漸漸擴及到三四線城市。

同時也因應中國政策發展,

包括中國製造2025、新能源政策等,

進行產品線的佈局與準備。

★警語:本文無任何推薦股票之意,只做個股分析案例教學使用,投資之前請自行判斷。