![]()

(圖片來源:網路)

全球車廠受困晶片供應不足,

陸續傳出生產線運轉不順、甚至停工的不利消息,

影響車輛供應,

2021年中更受到本土疫情衝擊,

新車車市銷量也大受打擊,

和泰車獲利卻逆勢成長,

前三季EPS已達23.19元,

推估全年將有機會賺進三個股本,

是什麼原因讓和泰車(2207)營收成長呢?

讓我們來仔細研究…

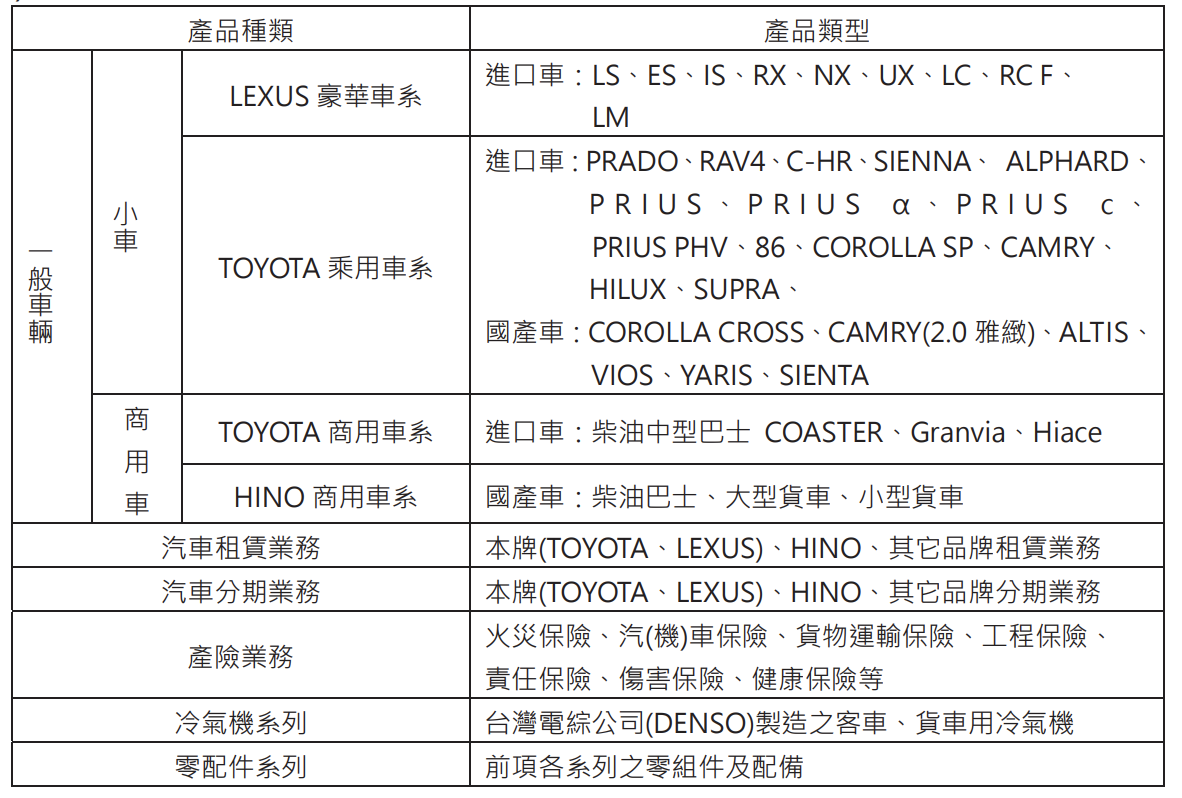

銷售TOYOTA、LEXUS為主要業務

公司主營業務分為小型車、大型車及零件銷售,

2019年豐田(Toyota)及日野(Hino)產品總代理業務佔營收比重約56.81%,

分期事業佔4%,租賃事業約佔9.41%,

其他另提供有零件銷售及汽車修理保養等服務,佔約29.78%。

![]()

(資料來源:2020年報)

和泰汽車所代理的TOYOTA乘用車、LEXUS豪華車

及 HINO 商用車,

以品質優異、售後服務週到聞名於業界,

市場佔有率高達33.42%,穩居龍頭。

![]()

(資料來源:2020年報)

和泰車(2207)於1999年成立和運租車,

另於中國大陸成立「和運國際租賃」,

提供兩岸三地長期用車、機器設備租賃業務一條龍服務,

近年業務擴大至中古車市場,

在華東、華南等地率續成立近20個分公司暨辦事處,

營業據點遍及蘇州、昆山、杭州、廣州等地,

已提供近600家企業長期租賃服務。

除了新車銷售,和泰車(2207)同時積極經營中古車及汽車用品相關事業,

協助經銷商經營TOYOTA認證中古車營業所,

並於2004年5月成立和志汽車專營LEXUS中古車買賣服務。

目前台灣中古車市場約為新車的2~3倍。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視和泰車(2207)的財務狀況,

我們發現和泰車(2207)被評定為「正常」

是一個財務健全的企業,

以下我們針對3個不良的項目來進行探討。

和泰車的體質評估呈現「正常」

![]()

(資料來源:艾蜜莉定存股APP、2021 Q3財報)

警示原因:營收灌水比率 > 30%

![]()

(資料來源:艾蜜莉定存股APP、2021 Q3財報)

營收灌水比率 = (應收帳款 + 存貨) / 營收,

可發現近應收帳款不斷升高,導致營收灌水比率飆升。

和泰車(2207)主要業務是販售汽車,

很多客戶都會採用分期付款,

這些分期付款屬於預期可收回的款項,而非呆帳,

因此營收灌水比率高為正常現象。

![]()

(資料來源:財報狗)

警示原因:營業現金流量 < 0

![]()

(資料來源:艾蜜莉定存股APP、2021 Q3財報)

營業淨現金流出主要原因是「應收帳款」,

前面提到和泰車(2207)屬汽車產業,

很多客戶都會以分期付款來購買汽車,

分期付款為尚未逾期的款項,

因此營運現金流為負屬於正常現象。

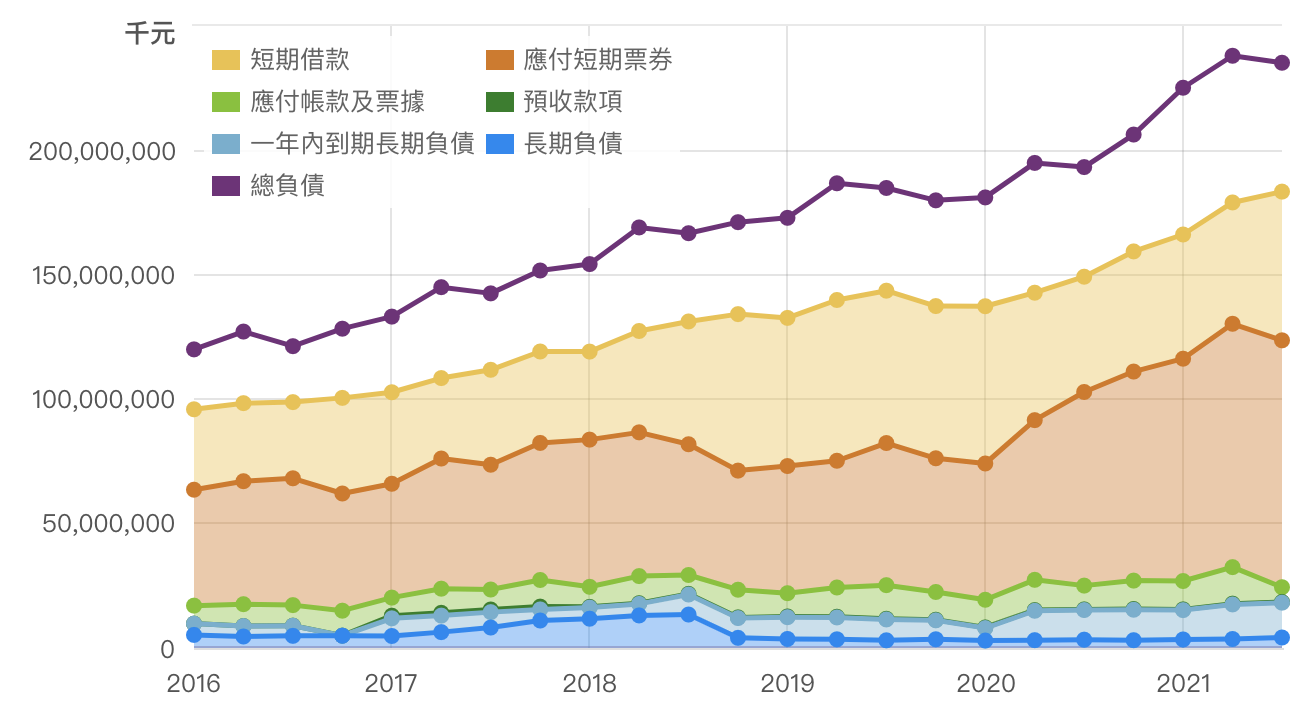

警示原因:負債比率 > 50%

![]()

(資料來源:艾蜜莉定存股APP、2021 Q3財報)

負債比率就是我們常聽到的槓桿比率程度,也就是拿小錢借大錢,

營收灌水比率 = 負債 / 資產,

分析負債細項後可發現短期借款是導致負債比率提高的原因,

接下來我們去財報裡找答案。

![]()

(資料來源:財報狗)

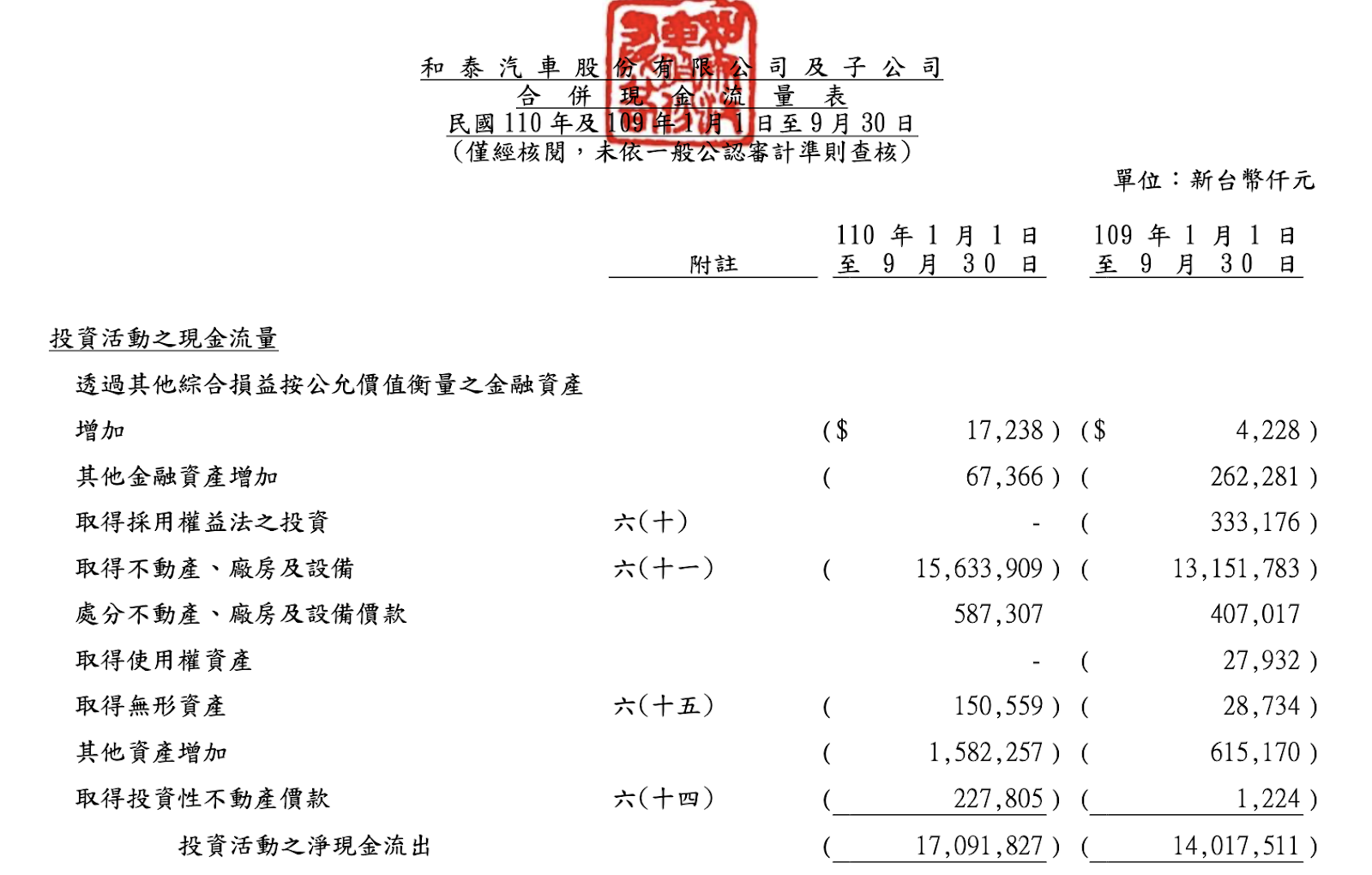

在現金流量表發現,

公司借錢去投資來取得不動產、廠房與設備,

這些屬於生財工具,創造更多的效益,

和泰車(2207)每季的負債比率都於70%左右,

也表示和泰車(2207)營運穩定,因此這部分不用太過擔心!

![]()

(資料來源:和泰車2021年Q3財報)

近期營收

和泰車(2207)第3季單季合併營收新台幣570.56億元,

稅後淨利35.13億元,單季EPS為6.43元、年減2.87%。

累計前3季合併營收1900.18億元,稅後淨利126.68億元、年增22.64%,

EPS衝上23.19元,均創同期最佳表現。

11月營收186.76億元,較去年同期衰退10.9%,

今年前十一月的累積營收2,223.9億元仍較去年同期成長5.9%。

2021年新車銷量儘管與去年差異不大,

但因疫情、缺車之故,新車銷、廣宣投資大幅減少,

反而讓本業毛利提升,

而和泰車(2207)轉投資汽車周邊事業獲利大幅成長,

也讓整體獲利逆勢成長。

轉投資和泰產險前三季稅後淨利7.13億元、年增83%,

為獲利成長最多的水平事業。

和潤企業是和泰汽車獲利貢獻金額最高的水平事業,

大舉布局大型商用車分期、機車分期等新興業務,

帶動前三季獲利成長約二成、達22.33億元。

經營展望

和泰車(2207)將在2022年推出Lexus豪華休旅車NX大改款、

Toyota輕型商用車Town Ace等兩款年販萬輛的重量級新車,

預估新車銷售業績將更上層樓,

有機會挑戰15.4萬輛新高。

同時也佈局電動車,

導入包括純電動車(BEV)、

油電車(Hybrid)、

插電式油電車(PHEV)電動化車款,

預計2025年電動化車款銷售占比,將從25%拉高至40%。

疫情減緩後車市買氣明顯成長,

加上母廠日本豐田12月起產能全面恢復,

2022年豐田、凌志進口車供應量應能增加,

和泰車(2207)獲利成績也可期待。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!