![]()

(圖片來源:網路)

全球電子供應鏈缺料,

導致終端出貨受到衝擊,

電源線供應商-鎰勝(6115)也連帶受到影響,

然而最近公布2021年第四季營收卻創2014年第四季以來、近七年新高,

是什麼原因讓鎰勝(6115)營收逆勢成長呢?

讓我們來仔細研究…

全球電源線的龍頭廠商

鎰勝(6115)成立於1986年,

於2004年7月上市,

股本為18.08億元,

主要生產電源線連接器、電源傳輸線、訊號傳輸線、

網路線及光纖線纜等產品。

公司產品主要應用於資訊通訊與消費電子產品,

因應近年PC、NB產業飽和,

逐漸將產品重心轉移至遊戲機、智能家電、醫材設備等領域,

國際知名大廠SONY、三星、LG、 Panasonic..等都是他的客戶。

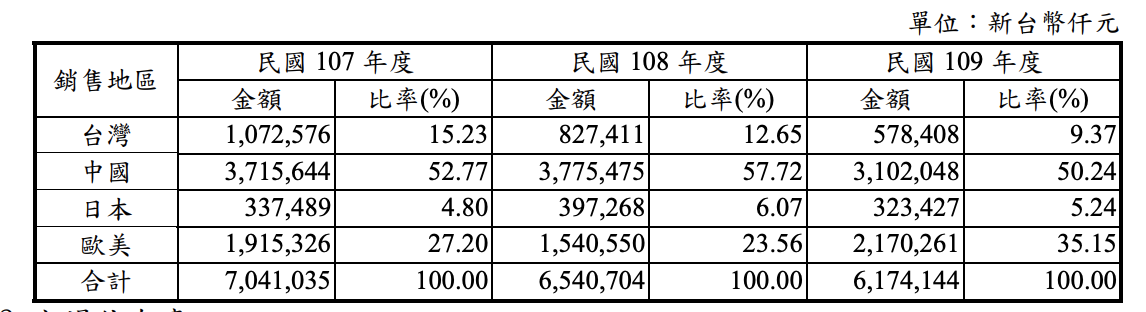

2019年度營收比重分別為:電源連接器93%、塑膠加工材料7%。

產品有87%外銷到全世界,

外銷比重最高為中國,佔營收50.24%。

![]()

(資料來源:鎰勝109年年報)

值得注意的是,

電源線材主要原料就是銅線 ,

因此國際銅價直接影響鎰勝(6115)的毛利率。

而針對這點鎰勝(6115)與原料供應商簽訂長期供貨合約,

以確保原物料的來源穩定,

此外,因鎰勝(6115)品質與服務受到客戶的肯定,

若國際原物料價格有大幅波動時,

也能適時的調整售價。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視鎰勝(6115)的財務狀況,

我們發現鎰勝(6115)被評定為「正常」

是一個財務健全的企業,

以下我們針對3個不良的項目來進行探討。

鎰勝的體質評估呈現「正常」

(資料來源:艾蜜莉定存股手機APP)

警示原因1:股本 < 50億

![]()

(資料來源:艾蜜莉定存股手機APP)

鎰勝(6115)的股本只有18.77億元,

股本小的股票通常流通在外股數少,

容易受到市場有心人士炒作,

一旦有利多消息,股價容易被炒高,反之亦然。

但因為鎰勝(6115)本身成交量低,

每日成交量不超過1000張,

因此不必擔心炒作疑慮。

警示原因2:營收灌水比例>30%

![]()

(資料來源:艾蜜莉定存股手機APP)

營收灌水比率 = (應收帳款 + 存貨) / 營收,

在觀察這個項目時,

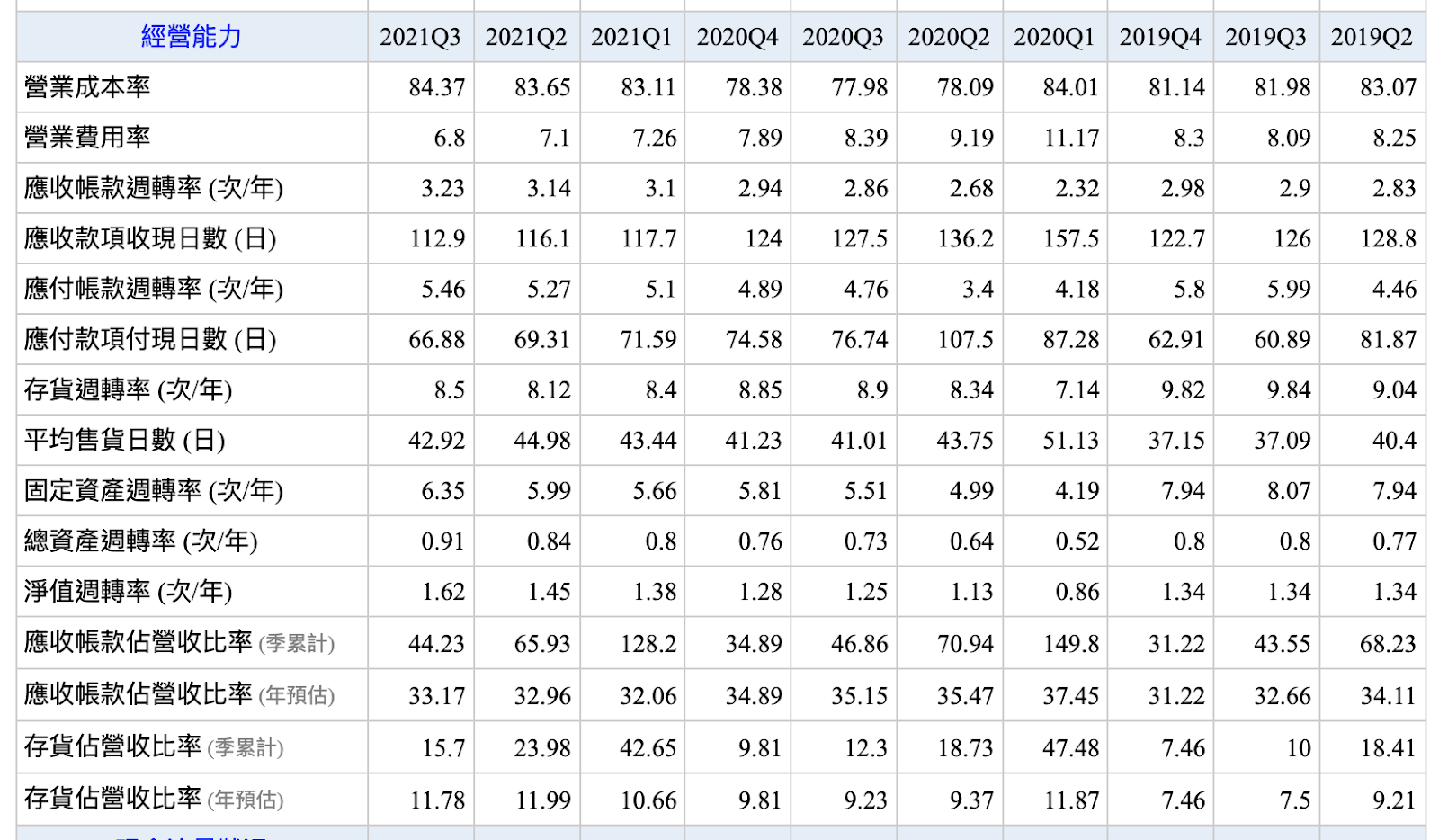

我們還是以應收帳款天數及存貨週轉天數為觀察的指標。

應收帳款天數 在2021Q1時為117.7天,

之後雖然逐季遞減,2021Q3仍在 100 天以上。

另外我們也能從應收帳款天數來推測,

這間公司是屬於強勢方還是弱勢方,

應收正常大於 90 天者就是屬於供應鏈中的弱方,

表示錢要很久才會收到。

值得注意的是存貨天數的上升,

2021Q2 存貨週轉天數上升到 43.44 天後,

到 Q3 財報 42.92 天,

依然高於過去年度 31-33 天的水準,

代表存貨開始偏高了,

這個部分確實要持續關注。

▼各季應收帳款收現天數及平均銷貨天數

![]()

(資料來源:Goodinfo!台灣股市資訊網)

警示原因3:董監和法人持股比<33%

![]()

(資料來源:艾蜜莉定存股手機APP)

雖然董監和法人持股僅占19.93%,

但攤開年報,

可以看到前十大股東中,

有五間投資公司的董事或是代表人,

都是由董事長黃子成或是總經理方義雄擔任,

這五間公司持股為30%,

加上原本董監事持股,

公司派持股高達49.93%,

因此可以看出公司對自家股票還是很有信心的,

這點無須擔心。

▼持股占比前十大之股東及其關係人

![]()

(資料來源:鎰勝109年年報)

將三個警示項目逐一分析後,

我們發現除了營收可能有灌水風險之外,

其他兩項基本上不太需要擔心,

因此艾蜜莉認為鎰勝(6115)還是一支好股票。

經營展望

隨後在疫情逐漸控制之下,

鎰勝(6115)在中國的產能及業績逐漸回穩,

同時受惠於遠距教學、居家上班及家庭娛樂之需求增加,

帶動消費者對網通設備、遊戲機、平板及筆記型電腦之需求成長。

因應客戶下單需求與風險分散,

鎰勝(6115)也積極在佈局全球市場,其中越南廠三期工程已完工,

未來越南將佔集團三分之一的生產比重。

目前主要為供應 3C 產品電源模組,

為了提升提升競爭力,

研發目標朝向 5G 基地台纜線、

電動車充電線材、

太陽能線材以及自動化生產設備建置等相對高毛利率的產品,

這些新業務的成長動能將影響鎰勝(6115)的未來發展。

★警語:本文無任何推薦股票之意,只做個股分析案例教學使用,投資之前請自行判斷。