![]()

(圖片來源-網路)

超商第二大龍頭-全家(5903)公布5月營收74.2億元,年增3.7%,

比4月成長2.1%,同時為歷史第三高。

5月國內疫情升溫,

包括確診人數及居家隔離人數都飆升,

超商人流自然會減少,

全家(5903)是如何成功化危機為轉機,

繳出亮眼的成績單,

就讓我們來仔細研究…

鮮食、電商服務與會員經濟

全家(5903)於1988年成立第一家門市,

2002年公司發行股票並掛牌上櫃,

2018年成立第一家科技概念店。

擁有之分店數超過3900家,

為台灣第2大連鎖便利商店。

營業項目以各種食品、飲料、冰品、菸酒、日用品等零售業務,

也提供各項費用代收服務(包括電信費、停車費、保險費、信用卡費)、

環保垃圾袋、電信通話卡代售、快遞及宅配服務、交通卡片加值等服務。

![]()

(資料來源:全家(5903)2020年年報)

![]()

(資料來源:全家(5903)2020年年報)

全家(5903)持續深耕會員經營,

以點數銀行為概念推出點數折現服務及跨界兌換功能,

「隨買跨店取」平台亦持續優化,

除主打消費紀錄電子化、團購優惠、跨店分次取、轉贈分享等服務外,

提供同系列商品任選及冷熱互換機制,

更貼近消費者「隨需」購物需求。

因應線下的居家防疫生活的趨勢,

2020年更與永豐餘生技合作推出「冷凍店型 3.0」,

打造冷凍食品販售專區,

支援消費者的宅居生活需求。

全家(5903)積極朝科技零售業發展,

發展出其特色商業模式:

1. 隨買跨店取:

將實體店舖商品虛擬化,透過全家會員帳號,

可以優惠價格購買多入數商品,

且不需於付款時一次領走,可跨店舖分次領取

2. My FamiPort APP:

提供會員/紅利、刷就購、全家行動購、店到店等多元服務,

將優惠、便 利、服務一手掌握。

3. My FamiPay:

全家提供的行動支付服務,內建於 My FamiPort APP ,

在全家消費不需帶錢包,一隻手機就能輕鬆付款同時累積全家集點。

4. 「好賣+」、「好開店」、「好店+」開店平台:

提供社群賣家簡易的接單平台,

金流、物流、資訊流相互整合的三流服務,

全方位打造「全家」賣家生態圈。

5. 智能記帳本:

出示會員條碼即可將全家所有發票/收據紀錄於記帳本中,

鼓勵會員綁定財政部手機條碼享優惠外,亦可完整消費理財歷程記錄。

近期配合政府開賣快篩試劑,

並針對民眾營養補充需求,

店舖現場與會員APP「全+1商城」,

同步推出自有品牌FamilyMart Collection保健食品,

精準掌握居隔商機。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視全家的財務狀況。

我們發現全家被評定為「警示」,

以下我們針對不良的項目來進行探討。

全家的體質評估呈現「警示」

![]()

(資料來源:艾蜜莉定存股、2022 Q1財報)

警示原因:盈餘再投資比率 > 200%

![]()

(資料來源:艾蜜莉定存股、2022 Q1財報)

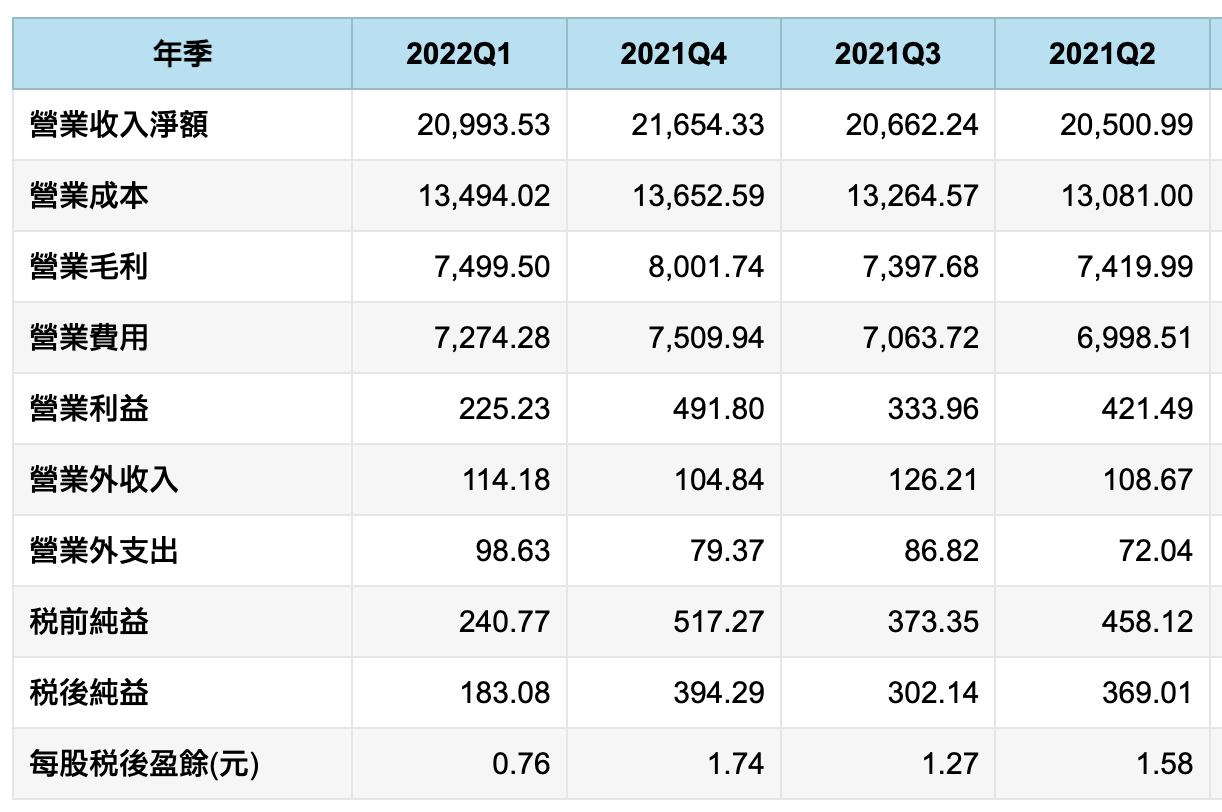

經檢視財報,

主要是2022Q1長期投資的項目增加,

稅後純益也較20213Q4下滑,

雖然並非長期的盈再率都是這麼高,

但後續仍要觀察,

每股盈餘與股東權益報酬率是否能提升。

![]()

(資料來源-理財寶 全家(5903)季合併財務比率)

![]()

(資料來源-理財寶 全家(5903)季合併損益表)

警示原因:股本大小<50億元

![]()

(資料來源:艾蜜莉定存股、2022 Q1財報)

股本小於50億元的上市櫃公司,

雖然有在我的觀察名單中,

不過即使價格來到了便宜價,

我並不會投入過多的資金,

原因是股本小、流通在外的股數也相對的少,

相對的股價波動幅度也會比較大。

警示原因:負債比率>50%

![]()

(資料來源:艾蜜莉定存股、2022 Q1財報)

▼ 全家(5903) 2019Q4 流動負債明細 (單位:新台幣千元)

![]()

![]()

(資料來源-2022Q1財務季報)

流動負債裡主要是「應付帳款」占13%,

這是要支付給供應商的貨款,

有時也是因為企業有強大的議價能力,

以至於可以延後付款的時間,

因此算是好債所以影響不大,

其他流動負債佔了9%,

主要是「代收款」的原因。

通常為特定產業才會有高負債比率,

全家(5903)這項指標超出標準很多,

近二年的比率也都在83~90區間,

但負債比率高就代表一定不好嗎?

因此觀察流動負債裡的「短期借款」項目後,

發現其實對外舉債的金額並沒有太高,

所以這項指標雖有警示但不需過於擔心。

綜合評估

綜合上述得知,

雖然全家(5903)的盈餘再投資比率出現警示,

但經過我們的分析過後,

並非嚴重的財務問題,

從獲利能力來看,

2020全年合併營收837億,年減2%,

稅後淨利13.4億,年減36.89%,每股盈餘6.02元。

去年營運主要受到疫情影響,

便利商店本業來客人流稅減,

加上2019年獲利創新高,稅後淨利年增達17%,

基期墊高,導致去年獲利衰幅逾3成。

全家致力於提供更多附加價值,

同時瞄準疫情帶動行動購物需求,

APP全面升級加入購物新功能,

推出「全+1 商城」,

為會員打造專屬電商平台,

透過OMO虛實融合策略,

打通線上線下消費型態和需求,

布建全通路經營與銷售環境,

讓會員擁有更完整方便的購物管道。

對應居家自煮人口上揚針對居家自煮需求,

全台超過300間店舖販售生鮮蔬菜、

「全+1 行動購」也推出蔬菜箱供選購,

全家化危機為轉機,

多元通路滿足消費者,

有效帶動業績成長

成功掌握居家隔離商機。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!