![]()

(圖片來源-統一超2021年報)

統一企業集團開出亞洲第1萬家 7-ELEVEN,

然而董事長羅智先對於國內外面臨的高通膨議題和經濟情勢,

不諱言表示,從業多年從未見過這麼嚴峻的情況,

連2008年的金融海嘯都比不上,

很讓人沮喪,

並直指看不到結束那天。

身為超商龍頭的統一超(2912),

遭遇如此嚴峻的環境,

將採取什麼方式因應?

統一超未來還將持續展店嗎?

會不會擔心7-ELEVEN飽和的問題?

就讓我們繼續往下看…….

國內超商龍頭

統一超(2912)在民國76年6月10日,

從統一企業的”超商事業部”獨立出來,

隔年取得美國 7-ELEVEN 授權,

並於1990年開放台灣加盟,

目前的店家當中,

90% 以上是加盟店,

截至2022年3月,

超商數高達 6,441 多家,

是國內最多便利商店的連鎖超商,

主要大股東為母公司統一 (1216) ,

持股比重高達45%。

便利商店為主要營收來源

主要營收分為飲料類、非食品類、

一般食品類、出版品、鮮食類及其他等。

2021年產品營收比重為:

便利商店(含海外子公司)75%、

日用百貨買賣10%、

宅配貨運5%、

餐飲業5%、

加油站4%。

具有效規模護城河

統一超商幾乎是便利商店的代名詞,

市佔率將近50%,

具有更強的議價能力,

且統一超(2912)最早進入市場,

佔據較多的區域獨佔市場,

像是高鐵或是高速公路附近的區域,

這也讓競爭者在選點展店上更加困難,

壓縮生存空間。

財務體質評估

瞭解統一超(2912)的營運概況後,

開啟艾蜜莉定存股APP檢視,

10項評估條件中只有1項警示,

是一家財務體質健全的企業,

接著來探討不符合標準的原因。

▼ 統一超(2912)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

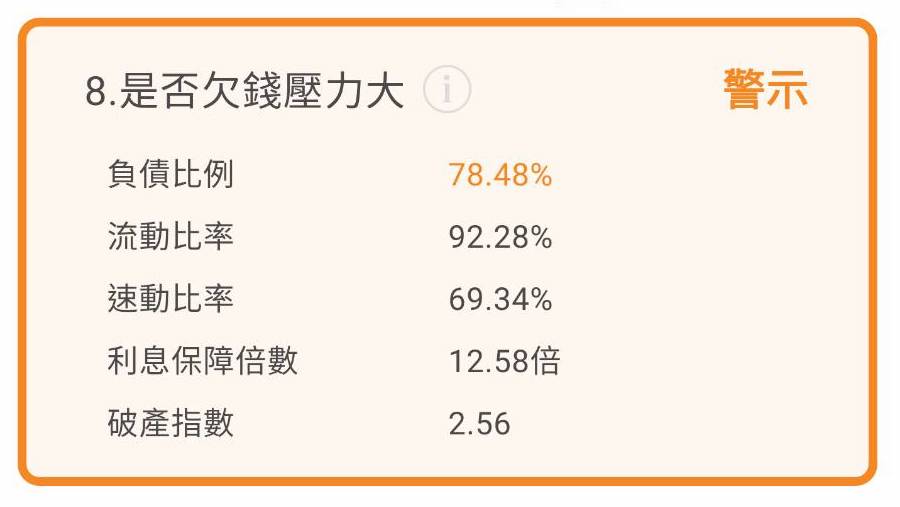

不良項目8:是否欠錢壓力大?

▼ 負債比例 > 50%

![]()

(資料來源-艾蜜莉定存股APP)

▼ 統一超(2912) 2020Q1 負債明細 (單位:新台幣千元)

![]()

(資料來源-2022Q1財務季報)

流動負債裡主要是「租賃負債」占39%,

由於超商店面大多非自有房屋,

因此將支付給房東的租金認列為「租賃負債」,

隨著統一超(2912)持續展店,

租賃負債也隨之增加,

並非表示公司營運出問題。

「應付帳款」占10%,

這是要支付給供應商的貨款,

有時也是因為企業有強大的議價能力,

以至於可以延後付款的時間,

因此算是好債所以影響不大,

「其他應付款」佔了12%,

主要是門市代收款項。

通常為特定產業才會有高負債比率,

統一超(2912)這項指標超出標準,

近幾年的比率也都在60~70區間,

但負債比率高就代表一定不好嗎?

因此觀察流動負債裡的「短期借款」項目後,

發現其實對外舉債的金額並沒有太高,

所以這項指標雖有警示但不需過於擔心。

近期營收

統一超(2912)6月合併營收為239.5億元,

月增0.75%,為歷年同月新高。

第2季合併營收為710.61億元,

季增5.02%,為歷年同期新高,

累計上半年合併營收為1387.97億元,年成長7.89%。

統一超(2912)透過實體門市、線上通路整合運用,

帶動鮮食、咖啡類別營收成長超過30%,

加上OPEN POINT會員數持續提升,

帶動業績成長。

整體營運來看,

第2季掌握飲品熱銷旺季,

加上國內疫情逐步趨緩,

比第1季營收好很多。

▼ 統一超(2912)近期營收及每股盈餘 (單位:百萬元)

![]()

(資料來源Cmoney理財寶)

未來展望

統一超(2912)董事長羅智先在訪問中表示,

零售業是地緣性的產業,不會有飽和問題,

只是表現的型態和展演的方式要和世代接軌。

對於未來面臨的營運挑戰,

統一超透過創新、整合的經營模式,

優化人、店、 商品、系統、物流、制度、文化等七大經營基礎元素

數位平台與外送服務

強化 OPEN POINT APP 功能,

持續導入行動隨時取、i 預購及 i 划算 等創新服務,

並搭配多元的線上行銷策略,打破商品陳列與消費時間限制,

培養顧客線上訂購、線下取貨的習慣,

展現線上線下整合優勢,成為最強後盾。

此外,透過綿密的門市網絡發展外送服務,

整合外送平台首創OPEN送服務,

將商品從門市送到顧客手上,提供更多元、快速的服務。

在會員經營方面,

OPEN POINT 會員點數生態圈整合集團內 18 家通路,

並擴大至外部通路跨界合作,

2021 年會員人數達到 1,400 萬人,

加上客單價提升, 會員營收貢獻度突破 50%。

多元複合店

2021年開設第一間統一集團優質生活館,

超大型的店鋪整合旗下康是美、星巴克、Mister Donut、

博客來等超過十個品牌,

提供新世代消費者優質生活提案。

智慧零售

推廣「智 FUN 機」及「咖啡智 FUN 機」,

延伸門市服務範圍,

並開設第五間 X-STORE,

運用創新科技導入 Just Walk Out 概念,

打造全新消費體驗。

統一超(2912)透過不同類型的情境創新,

讓原來的消費族群有了更新的體驗。

完整物流系統

統一超(2912)以綿密門市及完整物流體系為基礎,

成為支援電商平台物流配送的支柱,

並樹立起獨步全球的門市 寄取件模式,

建立自營平台「交貨便」、「賣貨便」,

並拓展如快收便、國際交貨便、

冷凍商品店取等多元電商經營與物流支援服務,

2021 年寄取貨件數成長至 3.3 億件。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!