![]()

(圖片來源-網站)

市調機構集邦(TrendForce) 表示,

今年由於筆電整體庫存仍須去化,

消費市場仍充斥著總體經濟各種不利因素,

預估全球筆電出貨將連兩年衰退,

代工五哥存貨總和破兆,

廣達(2382)更高達2530.47億元,

面臨高庫存壓力和消費市場衰退,

代工五哥之一的廣達(2382)該如何度過景氣寒冬?

讓我們來仔細研究……

筆電代工大廠

廣達(2382)成立於1988/05/09,

於1999/01/08上市,

資本額為386.3億元,

主要生產筆記型電腦及週邊設備零組件,

目前為全球最大筆記型電腦代工廠商,市佔率約26%。

近年更將業務觸角延伸到雲端運算及企業網路系統解決方案、

行動通訊技術、智慧家庭產品、智慧移動、智慧醫療、

人工智慧物聯網(AIoT)以及元宇宙(Metaverse)相關虛擬實境、

擴增實境應用等市場,積極拓展產業領域、開創商機。

位於產業鏈下游,生產基地遍布桃園林口、大陸上海、

大陸江蘇、大陸重慶,以及美國田納西州、美國加州、德國及泰國等地。

▼廣達的在產業鏈中屬於下游

![]()

(資料來源:產業價值鏈資訊平台)

2021年公司營收比重:筆電 54%、伺服器26%、穿戴式裝置2%。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視廣達(2382)的財務狀況。

財務體質評估

財務體質評估為「正常」,

檢視10項財務項目,

有3項不符合標準,

現在來分析是什麼原因造成。

▼ 廣達(2382)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

不良項目4:是否靠副業賺錢?

▼ 本業收入比例 < 80%

![]()

(資料來源-艾蜜莉定存股APP)

廣達的營業利益佔稅前利益的比例為76.66%,

因為與標準值80%相差並不大,

因此我認為應無大礙。

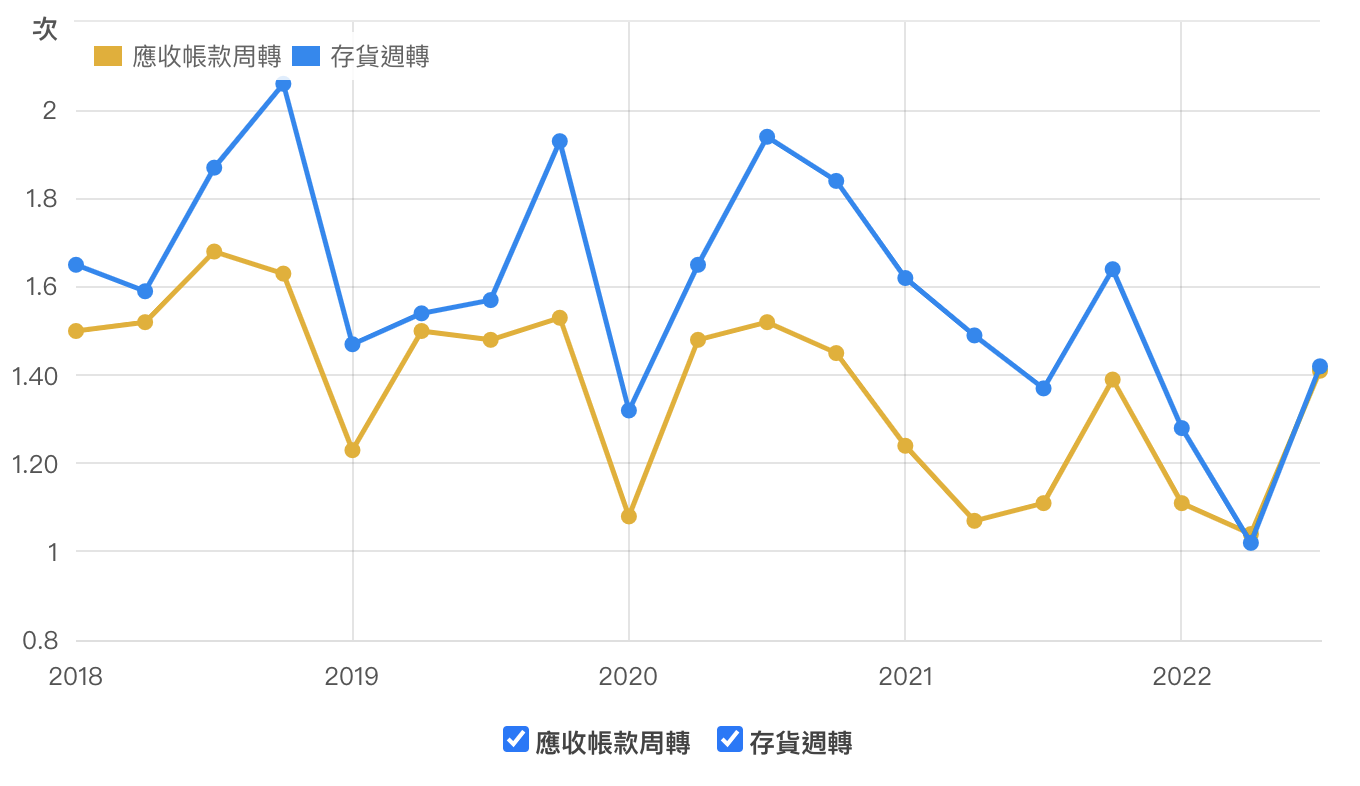

不良項目6:是否營收大灌水?

▼ 營收灌水比率> 30%

![]()

(資料來源-艾蜜莉定存股APP)

營收灌水比率= (應收帳款 + 存貨) / 營收,

可發現第三季應收款項週轉率和存貨週轉率上升,

導致營收灌水比率飆升。

廣達(2382)表示目前高庫存主要是配合客戶策略性採購,

加上伺服器等雲端相關產品組件相對高單價,

以及出貨天期拉長等因素,

才導致整體庫存金額上升,

只要存貨週轉率及應收帳款週轉率不要惡化,

我認為應無大礙。

▼ 廣達(2382)近期經營能力

![]()

(資料來源-財報狗)

不良項目8:是否欠錢壓力大?

▼ 負債比率 > 50%

![]()

(資料來源-艾蜜莉定存股APP)

檢視公司的資產負債表,

主要的負債來源是應付帳款,

應付帳款屬於不用付利息的好債,

所以我認為不用太擔心。

▼ 廣達(2382)近年負債比率 (單位:%)

![]()

從上表得知,

近幾年的負債比例相當穩定,

我們從第三季報表中檢視負債的項目裡,

主要是應付帳款佔比32%,

及短期借款佔比22%這二項,

以致於負債比率過高,

應付帳款屬於不用付利息的好債,

所以我認為不用太擔心。

▼ 廣達(2382) 111年Q3流動負債明細 (單位:新台幣千元)

![]()

(資料來源-111年度Q3財務報告)

近期營收及股利政策

12 月合併營收 1,063.29 億元,較上月成長 -5.2%,

與去年同期相比為年增 -14.8%;

累計其今年前 12 月營收為 1.28 兆元,

較去年同期增加 13.5%,

第四季營收為3,272.17億元,

季減14.3%、年減3.4%,

第四季筆電出貨量為1,280萬台、季減近18%,

符合原先預期15%~20%的減幅。

▼ 廣達(2382)近期營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

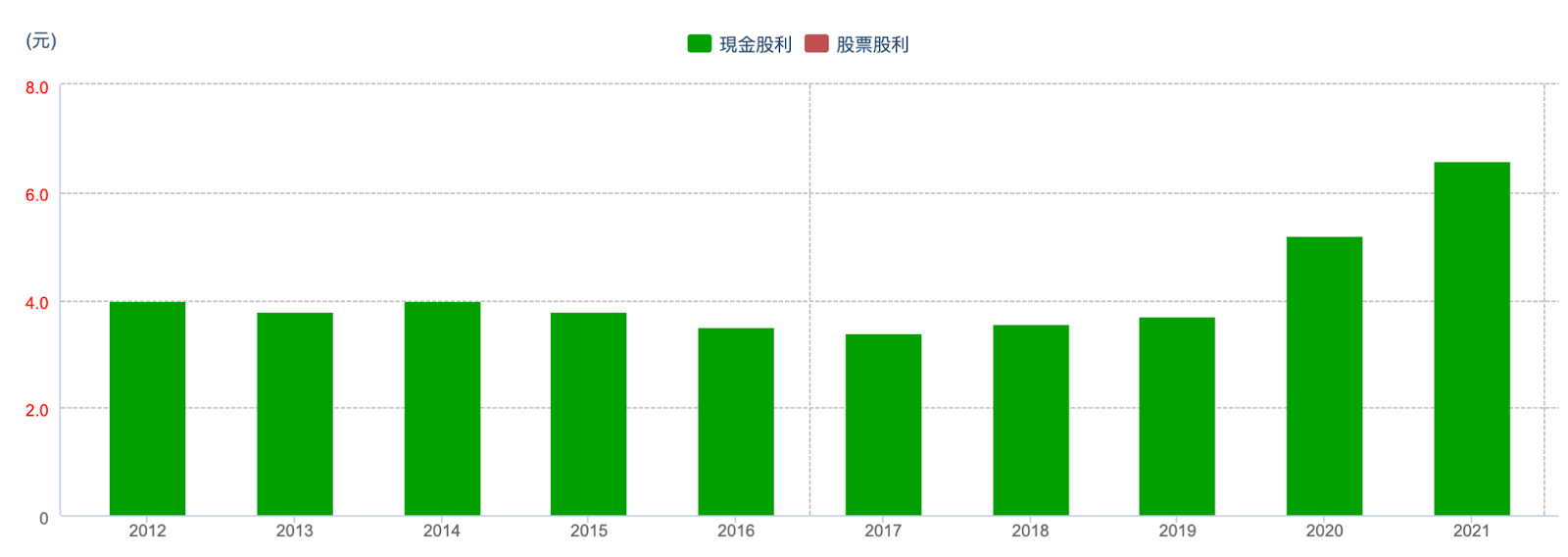

連續30年穩定配發股利,

近10年平均殖利率5.62%

▼ 廣達(2382)近10年殖利率

![]()

(資料來源-艾蜜莉定存股APP)

▼ 廣達(2382)近10年股利政策 (單位:元)

![]()

(資料來源-Cmoney理財寶)

未來展望

疫情為筆電產業帶來的紅利逐漸消失殆盡,

從2022下半年起筆電出貨量明顯減少,

然而廣達(2382)2022全年營收仍成長至1.28兆元,

還是繳出比2021年增長13.5%,

連續第六年營收站上兆元大關,

可見高單價的伺服器與車用電子對營收的助益。

廣達(2382)自1988年創立迄今,

從第一個十年的「Mobile Computing」、

第二個十年的「Cloud Computing」,

從筆記型電腦(Notebook)拓展至雲端運算設備(Cloud Server),

未來十年,將是「Metaverse Computing」的新紀元。

著眼未來科技應用與商業模式的變革,

在雲端運算的基礎上銜接「Super Computing」(超高速運算)

與「Hyper Connectivity」(超級連結),

為客戶提供智慧轉型的解決方案。

在5G所開啟的超高速網路連結、萬物聯網世界裡,成為智能工具的提供者。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!