![]()

(圖片來源-網站)

新冠肺炎疫情過後宅經濟需求持續加溫,

遠距相關週邊商品買氣不斷,

連帶顯示卡及主機板的需求也大增,

然而2022年受到整體市場景氣拖累、需求驟降,

加上中國封控影響,

全球顯卡供應商皆面臨高庫存待去化的大挑戰,

經歷兩季的庫存去化,

板卡、顯卡逐漸回到健康庫存水位,

主機板大廠-技嘉(2376)在第1季將陸續推出新產品,

是否表示最壞時刻是否已過?

那麼現在的技嘉(2376)還能買進嗎?

就讓我們繼續往下看….

全球第二大主機板廠商

技嘉(2376)成立於75年4月,

87年9月股票掛牌上市,

資本額為63.57億元,

營運以外銷為主服務據點遍及全球,

包含西歐、東歐、中國、東北亞、東南亞、

澳洲、印度、中東、北美洲、南美洲….等。

由於PC市場已趨於飽和、成長停滯,

近年開發電競與創作者等高成長性的市場,

並將營運模式拓展為B2B2C,

不再僅是侷限傳統代理商的通路行銷。

主要產品為電腦主機板、3D繪圖加速卡、

超微型電腦及伺服器….等,

晶片組及積體電路主要供應者為INTEL、NVIDIA及AMD,

其他重要的相關零件均向台灣廠商進貨,

一直以來主機板的市佔率位居領導地位,

為全球第二大主機板廠商,

也是國內第二大主機板與顯示卡品牌廠。

近年公司成立次品牌AORUS製造及銷售電競產品。

看好未來伺服器需求,

技嘉(2376)2000年起開始開發自有品牌伺服器及工作站,

產品已打入各國氣候觀察組織,

協助探索氣候變遷對策,

甚至是天文探索工具也進駐台積電12B晶圓廠,

打造浸潤式高效運算電腦機房。

▼ 近三年營收及佔比

![]()

(資料來源-技嘉(2376)110年度年報)

▼ 近三年各地區銷售金額及比率

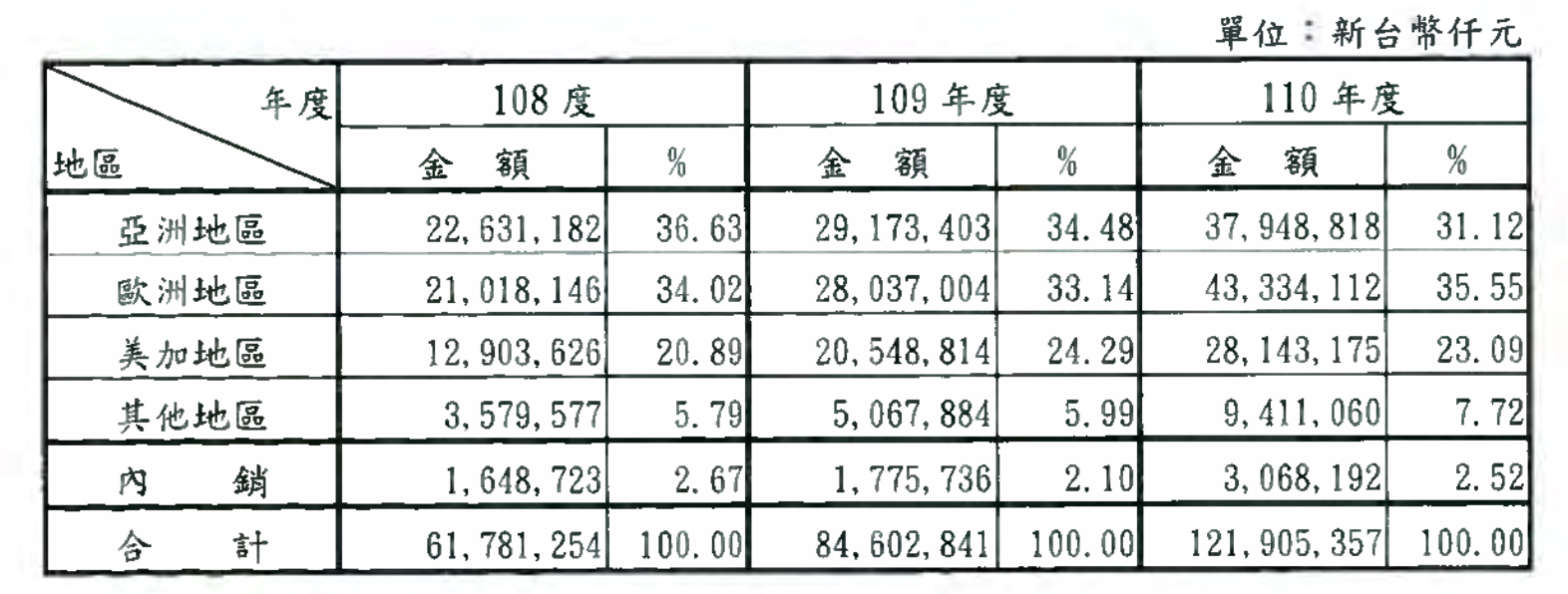

![]()

(資料來源-技嘉(2376)110年度年報)

財務體質評估

瞭解技嘉(2376)的業務範圍後,

開啟艾蜜莉定存股APP,

10項中有3項不良的項目,

是一家財務體質健全的公司,

接著來檢視造成不良的原因。

▼ 技嘉(2376)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

不良項目4: 是否靠副業賺錢

▼本業收入比率 < 80%

![]()

(資料來源-艾蜜莉定存股APP)

本業收入比率為營業利益除以稅前利益,

觀察近幾季營業利益可發現,

2022年的營業利益逐季遞減,

而主要原因是技嘉(2376)持續加速去化庫存,

加上顯卡業務比重占45%,

導致本業獲利空間受影響,

公司指出,

目前通路端已回到合理庫存水位,

須觀察公司後續營運狀況。

▼ 技嘉(2376)近期經營能力

![]()

(資料來源-Cmoney理財寶)

不良項目6:是否營收大灌水

▼ 營收灌水比率> 30%

![]()

(資料來源-艾蜜莉定存股APP)

技嘉(2376)的營收灌水比率為30.69%,

與標準值30%相差並不大,

因此我認為應無大礙。

不良項目10:是否連內行人都不想持有

▼ 董監事股票質押比 >33%

![]()

(資料來源-艾蜜莉定存股APP)

此項為公司內部高層將股票向銀行貸款的比率,

倘若過高也要注意董監事是否和公司利益脫節,

2022/12月以前,董監持股質押比率維持在42.8%,

在12月有稍微降至38.4%,

但是近期的質押張數有異動增加,

以致質押比率從38.4%上升至39.1%,

由於董監和法人持股比沒有過低,

加上其他財務體質健全沒有影響獲利能力,

這部份建議先持續觀察不用太過擔心。

![]()

(資料來源-Goodinfo!台灣股市資訊網)

近期營收及股利政策

2021全年EPS21.01元創高

2023年1月營收82.20億元,

月減6.30%、年減42.14%,

主要是因適逢農曆春節假期,

工作天數少出貨量相對也跟著少。

▼ 技嘉(2376)近一年營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

連續25年配發股利

▼ 技嘉(2376)近10年殖利率

![]()

(資料來源-艾蜜莉定存股APP)

▼ 技嘉(2376)近10年股利政策 (單位:元)

![]()

(資料來源-Cmoney理財寶)

未來展望

技嘉(2376)產品庫存已達健康水位,

並在近期發表全新搭載英特爾第13代處理器,

以及輝達(Nvidia)RTX 40系列顯示卡的電競筆電,

還有創作者筆電等新產品。

看好產業應用對伺服器需求增加,

將有雙位數的年增幅,

在整體營收比重有機會拉升至達20%,

同時在歐美也都將擴增後段最後組裝的小型產線,

以就近因應客戶出貨需求。

技嘉(2376)伺服器的銷售模式與ODM Direct(ODM直接銷售)不同,

透過與系統集合商合作,

為其自有品牌的伺服器相關產品銷售帶來更靈活的設計,

與更高的獲利能力。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!