![]()

(圖片來源-網路)

和泰車(2207)去年受子公司和泰產險防疫險虧損影響,

加上受疫情影響,零組件供應短缺,

TOYOTA/Lexus去年銷售台數,呈現年減,

全年稅後虧損193.3億元,

每股大虧35.39元,

創公司上市以來全年首度虧損,

然而和泰產險的事件屬於短期利空,

投資人更關心和泰車(2207)本業的獲利能力,

究竟汽車核心業務及周邊事業未來發展如何?

就讓我們繼續往下看…..

日本豐田汽車代理商

和泰商行創立於1947年9月,

1968年1月改組為和泰汽車股份有限公司,

為日本豐田汽車海外市場的第一家總代理商,

1997年2月掛牌上市買賣,簡稱和泰車(2207) ,

目前經銷商品有TOYOTA、LEXUS、

HINO商用車及和泰豐田物料運搬,

市佔率已連續20年為台灣車市第一,

亦為蟬聯台灣汽車業獲利龍頭。

銷售TOYOTA、LEXUS車輛

早期營業的主要內容有各種汽車及各種產業車輛,

的零件製造裝配買賣與進出口業務、

特種車車身的打造及修配,

還有汽車修理保養業務,

除了本業的汽車銷售以外,

另有多家子公司事業,

包含和潤車貸、和泰產險、和泰興業、

和運租車及長源汽車….等。

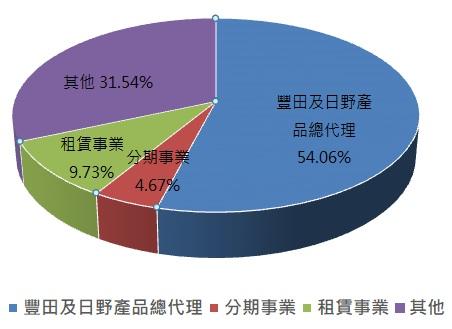

▼ 和泰車(2207) 2021年產品別營業額比重

![]()

(資料來源-和泰車(2207)2021年報)

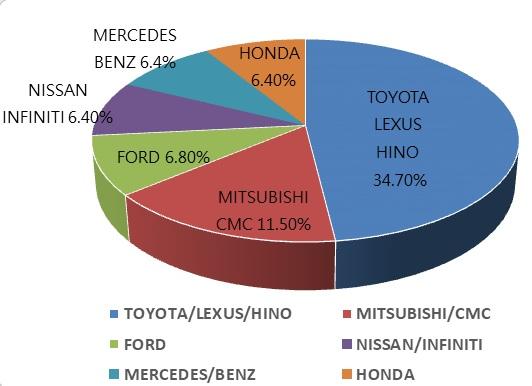

旗下的TOYOTA、LEXUS及HINO品牌,

為市場佔有率的第一名(如下圖),

以整體日系車來看總市佔率就高達近59%,

近期國內疫情稍降緩,

國旅補助持續加溫,

有望帶動民眾自駕出遊需求。

▼ 2021年品牌之市場佔有率

![]()

(資料來源-和泰車(2207)2021年報)

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視和泰車(2207)的財務狀況,

我們發現和泰車(2207)被評定為「正常」

是一個財務健全的企業,

以下我們針對3個不良的項目來進行探討。

和泰車的體質評估呈現「正常」

▼ 和泰車(2207)體質評估檢視表

![]()

(資料來源:艾蜜莉定存股APP)

不良項目6:是否營收大灌水?

▼ 營收灌水比率>30%

![]()

(資料來源:艾蜜莉定存股APP)

營收灌水比率 = (應收帳款 + 存貨) / 營收,

和泰車(2207)因為汽車產業特性的關係,

並不是一銷售就可在短期內收到現金,

因為客戶幾乎都是分期貸款購買汽車,

所以財報裡本來就會有高比例的應收帳款,

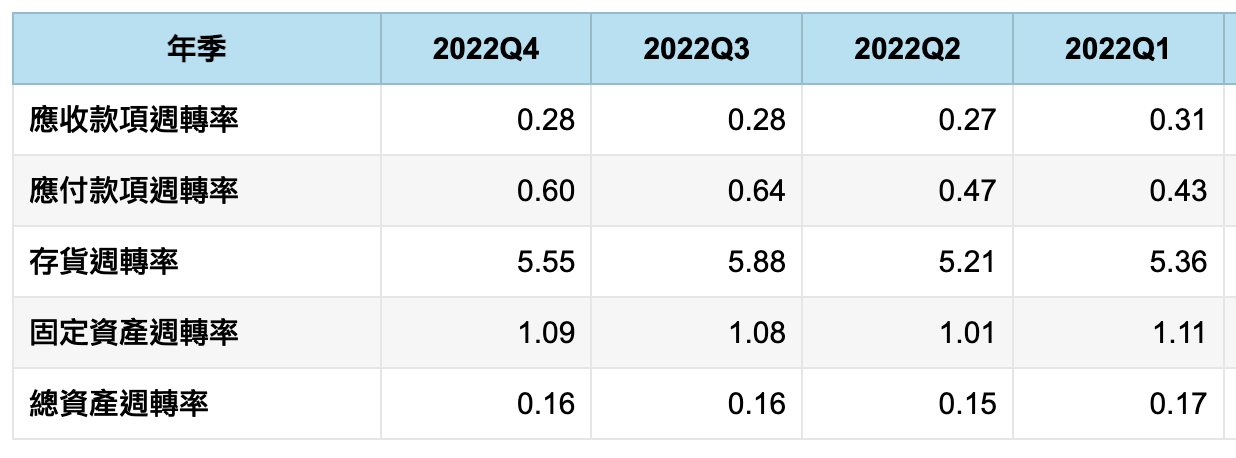

以近4季的經營比率來看,

應收款項週轉率及存貨週轉率,

也並無越來越低的情況,

代表款項都是可以順利收回的。

▼ 和泰車(2207) 近四季應收款項週轉率及存貨週轉率 (單位:%)

![]()

(資料來源-理財寶)

不良項目7:是否現金斷水流

▼ 營業現金流量<0

![]()

(資料來源:艾蜜莉定存股APP)

營業淨現金流出主要原因是「應收帳款」,

前面提到和泰車(2207)屬汽車產業,

很多客戶都會以分期付款來購買汽車,

分期付款為尚未逾期的款項,

因此營運現金流為負屬於正常現象。

不良項目8:是否欠錢壓力大

▼ 負債比率>50%

![]()

(資料來源:艾蜜莉定存股APP)

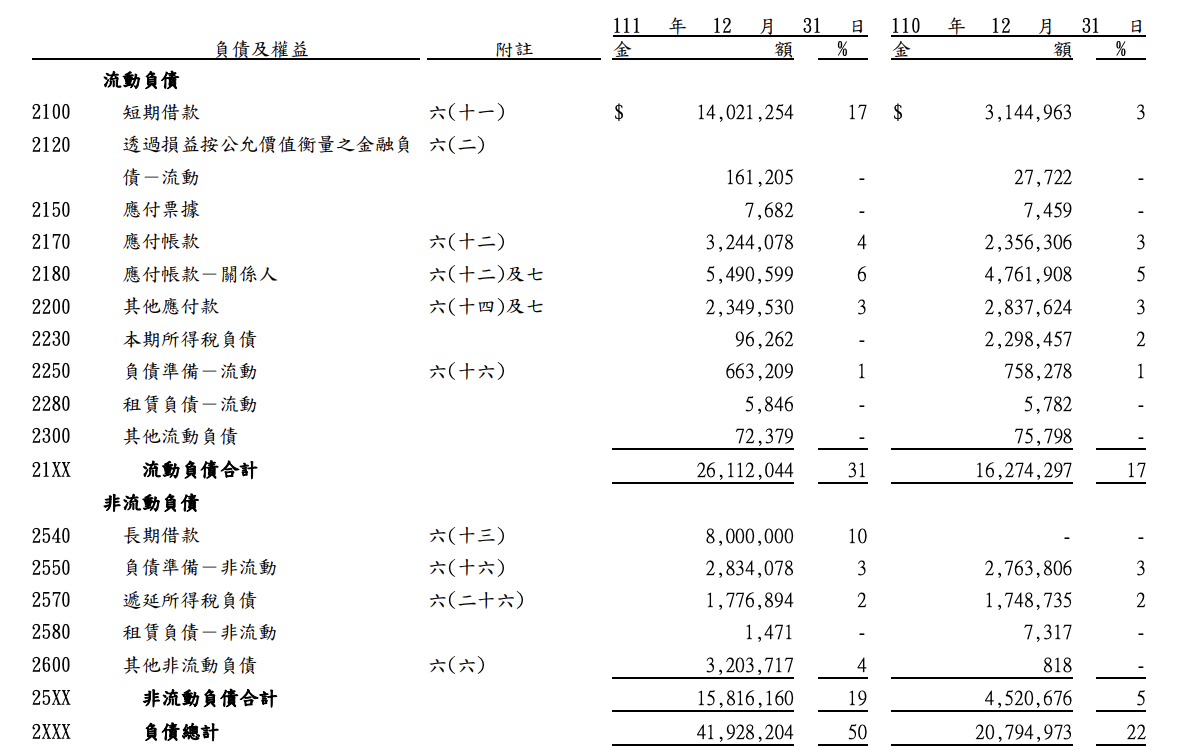

這項是要看出公司的總資產中負債佔了多少,

從下表得知

主要是短期借款及應付短期票券增加,

汽車業在營運期間,

因購置運輸設備或不動產而須向金融業借款,

以維持營業上的運作需求。

然而為給付鉅額保險金,

和泰車(2207)提高短期借款,

導致負債比率暴增。

▼ 和泰車(2207) 2022Q4負債明細 (單位:百萬元)

![]()

(資料來源-和泰汽車2022年第四季合併財報)

近期營收及股利政策

2022年合併收入2464.8億

2022Q4 EPS -16.77元, 全年EPS-35.39

2023年3月營收262.11億元,年增23.58%,

創歷年單月次高表現,

若沒有RAV4缺車影響,單月營收表現將更好。

累計第一季營收663.1億元、年增10.03%,創同期新高。

其中又以2022Q3虧損EPS-24.99元影響最大,

最主要的原因是受到子公司和泰產險防疫險虧損

及提列理賠準備金之一次性影響,

產險2022年全年合計虧損為369.1億元,

防疫保單的影響已接近尾聲,

目前和泰產險營運已穩定成長中。

隨著日後疫情淡化之後,

車市需求也能正常回溫。

▼ 和泰車(2207) 近一年營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

年年獲利 配息穩健

連續32年配發股利

▼ 和泰車(2207)近10年股利政策

![]()

(資料來源:艾蜜莉定存股APP)

2022年合併營收為2464.8億元,年減0.2%,

稅後虧損193.3億元,每股虧損35.39元,

雖經歷此次防疫險風波,但財務面未受影響,且長期經營績效佳,

董事會決議每股配發2元現金股利及0.2元股票股利,

以4月17日收盤價665元計算,

現金殖利率約為0.33%,

不過近10年配息的殖利率只有1.88%,

但近三年股息成長有向上的趨勢,

是一間配息相當穩定的好公司。

營業展望

2022年台灣新車掛牌數量為429,733輛,

相較於2021年衰退約2萬輛的衰退,

主要是晶片短缺造成交車時程拉長。

和泰車(2207)旗下的Toyota,

以123,434輛、市占率約28.7%,

達成小型車銷售 21 連霸、商用車銷售蟬聯第一的紀錄,

在新車產品導入規劃部分,

其中 Toyota 品牌預計將會在2023第一季推出全新 Crown Cross 車系,

除了本業銷售汽車之外,

和泰車(2207)將打造全新充電平臺,

整合多個第三方充電站品牌,

配合快充品牌總計將提供 220 支 DC 快充充電槍、

以及總計 1,100 支慢充充電槍,來打造更為便捷的環島充電網。

展望後市,和泰車(2207)逐漸走出防疫保單理賠的陰霾,

加上全球車用晶片短缺緩解,

各國疫情管制鬆綁、民間消費回升,

有信心在短時間內把產險領域的虧損,

加倍賺回來。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!