![]()

(圖片來源-網路)

去年美國擴大管制中國高階晶片與設備,

晶圓代工成熟製程因此受惠,

然而今年因消費市場買氣不佳,

從終端、系統廠到半導體晶片業者均面臨庫存過剩的問題,

特殊應用晶片(ASIC)大廠-智原(3035) 第二季財報,

呈現季減 11%、年減 13%,

每股稅後盈餘 1.66 元,為七季以來新低點。

第二季是否為營運谷底,

未來復甦力道又如何呢?

就讓我們繼續往下看….

了解公司

智原(3035)在1993年成立於新竹科學園,

為聯電(2303)集團旗下的IC設計服務公司,

1999年股票上櫃掛牌買賣,

2002年股票轉上市掛牌買賣,

資本額為24.9億元,

目前市值約464.8億元

最大的股東為聯電(2303),

持股比率為13.77%

在美國、日本、中國、越南及印度,

都設有研發及營運據點,

銷售地區包括有台灣、中國大陸、亞太地區、

歐洲及美國….等,

本業為ASIC(特殊應用積體電路)設計服務,

與IP(矽智財)授權,

從一剛開始協助客戶制訂規格、開發、製造、

封裝、測試到最後階段的提供IC產品給客戶,

因此並不生產自有品牌的IC產品,

為亞洲第一家Fabless ASIC設計服務供應商,

也是全球第三大完整製程元件庫開發廠商。

▼ 產業上、中、下游之關聯性

![]()

(資料來源-智原(3035)2022年度年報)

產業位於IC工業設計上游的角色,

提供ASIC服務與矽智財IP授權服務產品,

在28/40/55/90奈米的利基型ASIC產品上,

由於與聯電(2303)淵源深厚,

智原(3035)一直以來就與聯電(2303)在多元領域合作

比其它家的競爭廠商有較高的市場佔有率,

加上半導體晶片工業上、中、下游,

彼此之間垂直專業分工,

因而推升智原(3035)能在最短的時間內,

提供完整及高品質的設計服務。

業務範圍

智原(3035)主要的產品及服務項目為ASIC產品、委託設計服務(NRE)及矽智慧財產元件(IP)。

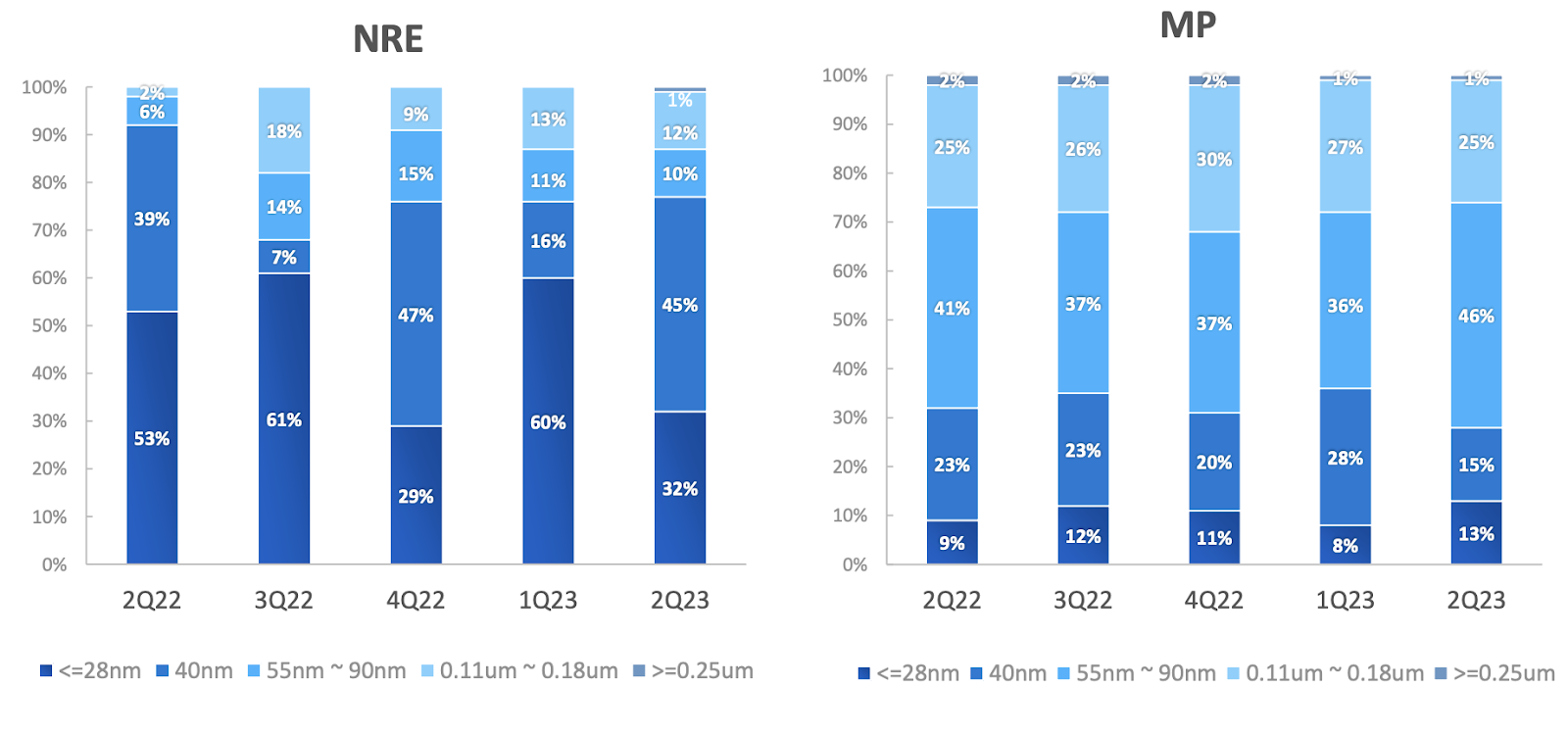

量產產品應用比例人工智慧物聯網佔34%、產業用(醫療、車用、POS、GPS、航空、機器人等)佔45%、通訊網路佔11%以及多媒體/消費性與電腦周邊佔10%;製程技術方面,≦ 28nm佔13%、40nm佔15%、55nm~90nm佔46%、0.11um~0.18um佔25%、≧ 0.25um佔1%。

NRE產品應用比例人工智慧物聯網佔19%、產業用(醫療、車用、POS、GPS、航空、機器人等)佔40%、通訊網路佔30%以及多媒體/消費性與電腦周邊佔11%;製程技術方面,≦ 28nm佔32%、40nm佔45%、55nm~90nm佔10%、0.11um~0.18um佔12%、≧ 0.25um佔1%。

▼ 智原(3035) MP與NRE應用比重;

![]()

![]()

(資料來源-智原(3035)2022Q2季報)

▼ 智原(3035) 2022年度各產品營業比重

![]()

(資料來源-智原(3035)2022年度年報)

委託設計服務(NRE)是受客戶委託開發設計ASIC服務,

ASIC產品是受客戶委託、設計及量產後,

最終以晶圓或經封裝測試過的IC,

日常生活中在網路通訊、多媒體、電腦儲存與週邊、

消費性電子及人工智慧物聯網產品,

都涵蓋了ASIC的應用。

矽智慧財產權元件(IP)是指具有特殊功能,

且可重覆使用之電路設計圖,

可提供IC設計及系統廠商快速又有效率的方案,

公司透過技術授權方式交與客戶,或是在ASIC合作的專案中,將矽智財整合入晶片中,以完成設計或是量產。

▼ 主要產品之產製過程

![]()

(資料來源-智原(3035)2022年度年報)

近年晶片產業發展成熟且分工專業化,

智原(3035)著重在以自主開發矽智財,

與開發驗證實體晶片平台為主軸,

短期業務上則擴大既有客戶ASIC產品的滲透率,

開發有IIoT,AIoT等應用ASIC需求的新客戶,

及生命週期性長的ASIC產品新案,

長期業務上會以增強軟硬體整合的技術實力,

與開發SoC系統平台,

並提供現有的客戶由40 /28 /22 奈米產品,

進展至FinFET製程。

財務體質評估

瞭解智原(3035)的近期營運狀況後,

接著開啟APP檢視財務體質,

有顯示出2項不良的項目,

接著來瞭解造成警示的原因是什麼。

▼ 智原(3035)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

不良項目3:是否體質幼弱?

▼ 股本大小<50億元

![]()

(資料來源-艾蜜莉定存股APP)

雖然股本只有24.86億元,

但觀察其它同為IC上游的供應商,

股本幾乎也是落在50億元以下,

由於該產業並不需要投入高資本來設廠,

而是著重在研發費用及人才培訓的投資,

加上智原(3035)是少數擁有自主開發IP的ASIC領導廠商之一,

完整的資料庫涵蓋了超過3,000項IP,

所以這項警示對於營運上影響不大。

不良項目6:是否營收大灌水?

▼ 營收灌水比率>30%

![]()

營收灌水比率 = (應收帳款 + 存貨) / 營收,

▼ 2023Q2綜合損益表

![]()

▼ 2023Q2資產負債表

![]()

(資料來源-智原(3035)2023年Q2季報)

公司說明第二季營收為29.2億元、季減少11%,

量產營收主要受到去年高成長基期及客戶庫存調整的影響,

季減少8%、達20.9億元,

自行開發的14奈米先進製程IP矽智財解決方案

及系統單晶片 (SoC)開發平台,

已於第二季獲得國際客戶開案,

預期Q3營收可望較上季微幅增加,

所以這項指標雖有警示但不需過於擔心。

近期營收及股利政策

2022年合併營收130.7億元

每股稅後盈餘9.88元

2022年全年合併營收為130.7億元,

較2021年的80.85億元,年增 62%,

2022年稅後淨利24.6億元,

較2021年的11.6億元,年增112%,

2022年每股稅後盈餘9.88元,

較2021年的4.65元,年增112%,

不論是營收或是淨利都創下了24年的新高,

主要是受惠於ASIC量產需求增加,

光是量產(MP)就貢獻了100億元營收,

且連續四年皆成長,

其次為委託設計(NRE)也有17.2億元,

矽智財(IP)則為13.4億元,

達到連續二年成長的佳績,

7月合併營收為9.87億元,

相較於6月營收9.85億元,月增0.2%,

較去年同期營收10.9億元,年減9.4%,

智原(3035)庫存已大幅回落,

估計第二季是營運低點,

先進製程與先進封裝將為新營運動能。

▼ 智原(3035)近1年營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

營業展望

中國推動半導體本土化的趨勢下,

智原(3035)將受益於中國成熟節點代工廠對基礎IP的需求,

同時具備完整客製化解決方案及自行開發之IP矽智財解決方案,

搭配多元化的商務模式,可以提供客戶全面性的設計服務。

積極佈局先進封裝(2.5D/3D封裝)切入小晶片(Chiplet)設計,

並已獲國際客戶相關開案。

智原(3035)更獲得三星28奈米eMMC記憶體項目,

即將進入量產、預計在2024年投產。

eMMC記憶體通常用於手機、平板和其小型易攜帶的電子裝置,

主要用來儲存系統、應用程式和用戶數據等。

智原(3035)目前一年接案數量約40-50顆新案子,

當中製程節點也朝向更先進的40/28奈米前進,

且大多7-8成都採用自有IP,

目前也積極布局14奈米 IP,

隨著新開案的進展,預估明年營運將重返成長軌道。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。