![]()

(圖片來源:網路)

大街上的車來來往往,大家有注意過哪個品牌市佔率最高嗎?

相信大家心裡都有答案,

豐田汽車(TOYOTA)號稱國民品牌,

以平價時尚獲得廣大車友的喜愛,更蟬聯台灣車市龍頭寶座長達17年,

那我們一定要認識豐田汽車在台灣的代理商-和泰車(2207),

汽車銷售成績亮眼,國內市佔率高達30%,

縱使汽車市場動能減緩,是什麼原因讓和泰車(2207)股價屢創新高呢?

讓我們來仔細研究…

代理豐田及日野產品為主要業務

公司主營業務分為小型車、大型車及零件銷售,

2018年豐田及日野產品總代理業務佔營收比重56.25%,

分期事業佔4.13%,租賃事業佔9.99%,

另提供零件銷售及汽車修理保養服務。

和泰汽車所代理的TOYOTA乘用車、LEXUS豪華車

及 HINO 商用車,

以品質優異、售後服務週到聞名於業界,

多年穩居市場佔有率第一名。

旗下的和運租車,提供車輛長租或短租的服務。

![]()

(資料來源:和泰車2018年報)

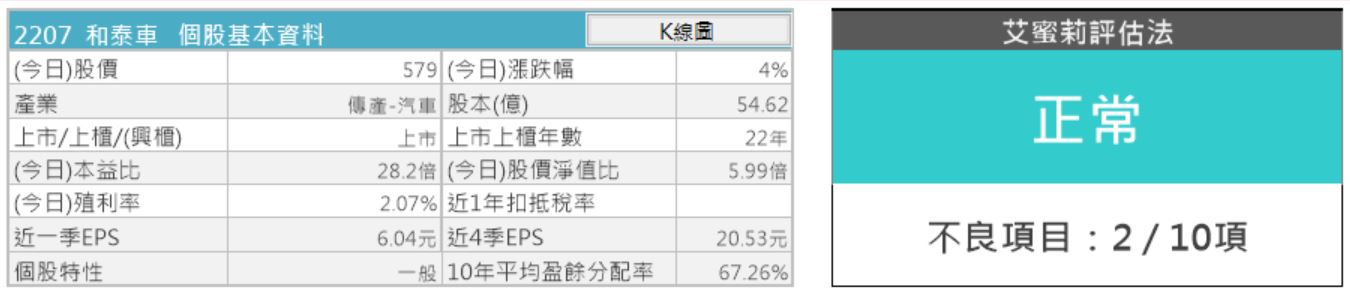

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視和泰車的財務狀況,

我們發現和泰車被評定為「正常」

是一個財務健全的企業,

以下我們針對2個不良的項目來進行探討。

和泰車的體質評估呈現「正常」

![]()

(資料來源:艾蜜莉定存股、2019 Q3財報)

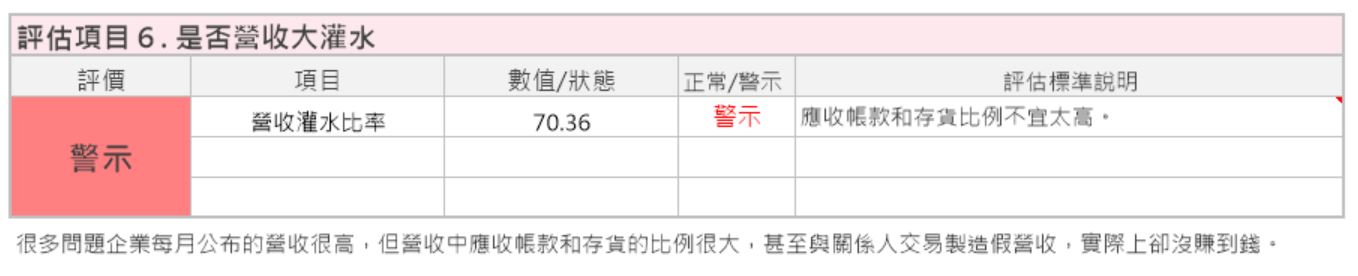

警示原因:營收灌水比率 > 30%

![]()

(資料來源:艾蜜莉定存股、2019 Q3財報)

營收灌水比率 = (應收帳款 + 存貨) / 營收,

可發現近應收帳款不斷升高,導致營收灌水比率飆升。

和泰車(2207)主要業務是販售汽車,

很多客戶都會採用分期付款,

這些分期付款屬於預期可收回的款項,而非呆帳,

因此營收灌水比率高為正常現象。

![]()

(資料來源:財報狗)

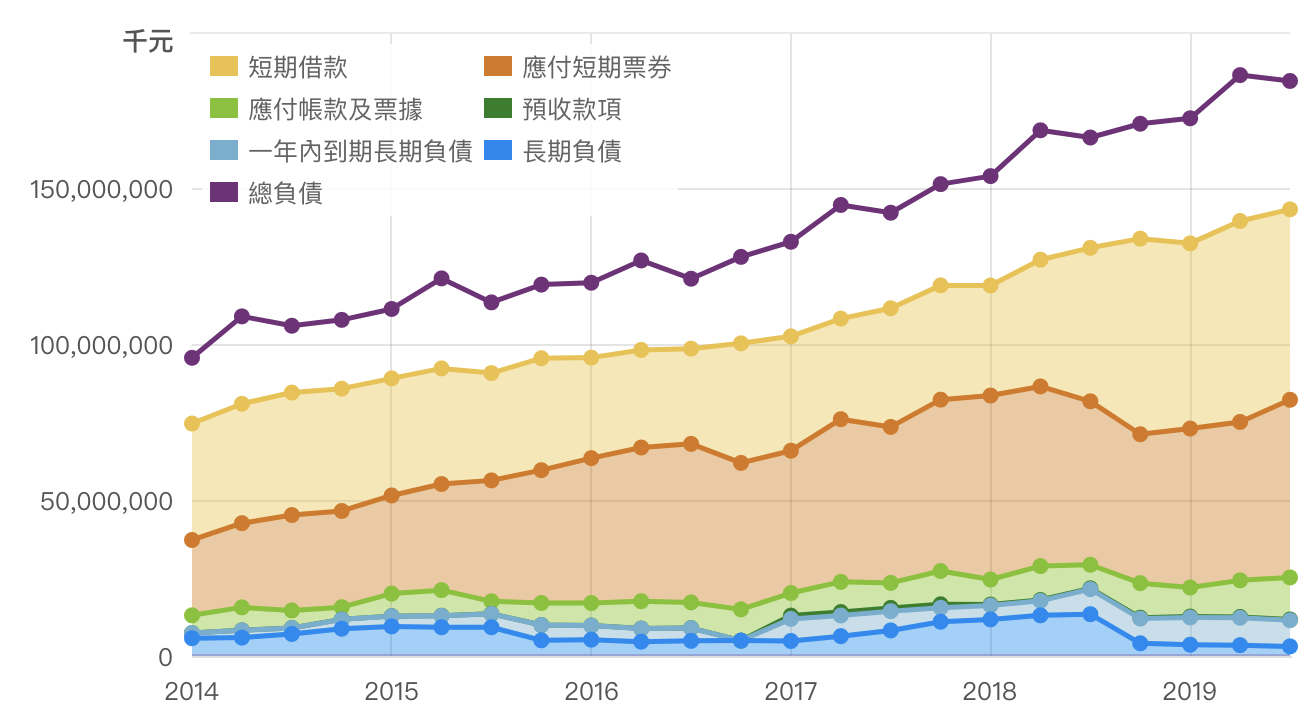

警示原因:負債比率 > 50%

![]()

(資料來源:艾蜜莉定存股、2019 Q2財報)

負債比率就是我們常聽到的槓桿比率程度,也就是拿小錢借大錢,

營收灌水比率 = 負債 / 資產,

分析負債細項後可發現短期借款是導致負債比率提高的原因,

接下來我們去財報裡找答案。

![]()

(資料來源:財報狗)

在現金流量表發現,

公司借錢去投資來取得不動產、廠房與設備,

這些屬於生財工具,創造更多的效益,

和泰車每季的負債比率都於70%左右,

也表示和泰車營運穩定,因此這部分不用太過擔心!

![]()

(資料來源:和泰車2019年Q3財報)

利空分析

▼ 和泰車月K線圖。

![]()

(資料來源-理財寶 籌碼K線)

2018年全球經濟受中美貿易衝突影響,

以及國際金融市場波動加劇影響,

導致台灣經濟成長趨緩,消費者信心減弱,

這些環境因素皆影響汽車市場動能,

這也反應在和泰車股價,2018年上半年股價一路下跌,

這屬於大環境影響的短期利空,

並不影響和泰車核心競爭力。

結論》買賣策略

我們以「艾蜜莉定存股」來檢視和泰車,

以近日 (2019/11/19)的收盤價579元來說,

目前已超過昂貴價,建議目前先不要急著買進。

![]()

(資料來源:艾蜜莉定存股、2019 Q3財報)

若未來股價跌至便宜價196元左右,

可以考慮將資金分2~3批投入。

和泰車的主力車款RAV4與Altis在今年上半年推出新年度車款,

銷售氣勢如虹,市場銷售反應比原預期還好,

和泰車更上調全年銷售目標,RAV4與Altis各為3萬台,

價格與產品都具競爭力,隨著新車銷售拉升,

政府貨物稅補貼舊換新5萬元,獲利成績也可期待。

然而前文提到和泰車股價容易受大環境影響,

中美貿易持續仍陷僵局,台灣經濟預測衰退,

又遇選舉的不確定因素,影響車市買氣。

身為價值投資者,

除非發生非系統性風險股災時,

並且公司的財務體質又沒變壞的情況下,我才考慮投資了。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

本文原發表於CMoney 2019-11-20