![]()

(圖片來源-網路)

輝達(NVIDIA)執行長黃仁勳5月底來台,

一舉點燃AI旋風,

也讓台股一舉攻上萬六,

媒體爭相報導AI 伺服器供應鏈,

其中代工大廠緯創(3231)股價更是突破兩位數,

今年至今(7/14)漲幅高達386.30%,

究竟緯創(3231)在AI 伺服器供應鏈中扮演什麼角色?

為什麼投資人爭相購買其股票呢?

讓我們來仔細研究……

全球前五大筆記型電腦製造商

2001年緯創(3231)自宏碁分割獨立出來後,

由董事長林憲銘帶領團隊企圖提升公司的競爭力,

奠定在全球前五大代工廠之一的地位。

2011年後電子代工業榮景不在,

緯創(3231)力拼轉型,

除了維持筆電代工業之外,

也開始拓展售後服務及軟體開發,

近年也朝向AI人工智慧、物聯網及雲端產業,

為的就是搶下5G商機。

2020年12月,公司投入11.78億元,

取得新竹縣國際AI智慧園區產業專用區中8,000坪土地的地上權,

除了作為研發使用之外,

還將規劃伺服器、5G、AI與智慧醫療等產品的生產線。

預計2023第年正式啟用。

2022年8月,公司為擴充伺服器產能,

向顯示器大廠瑞軒(2489)租用面積逾1萬坪的湖口新廠,

目前已經投產。

AI伺服器相關訂單全數在台灣生產,

在湖口新廠投產之前,

主要是在新竹以及湖口的舊廠供應。

緯創(3231)在今年3月法說會上提到,

公司在2017年就投入AI硬體(包含GPU伺服器、GPU加速卡),

2022年AI伺服器營收約150億元,

占整體營收1.52%,

看好未來的成長性。

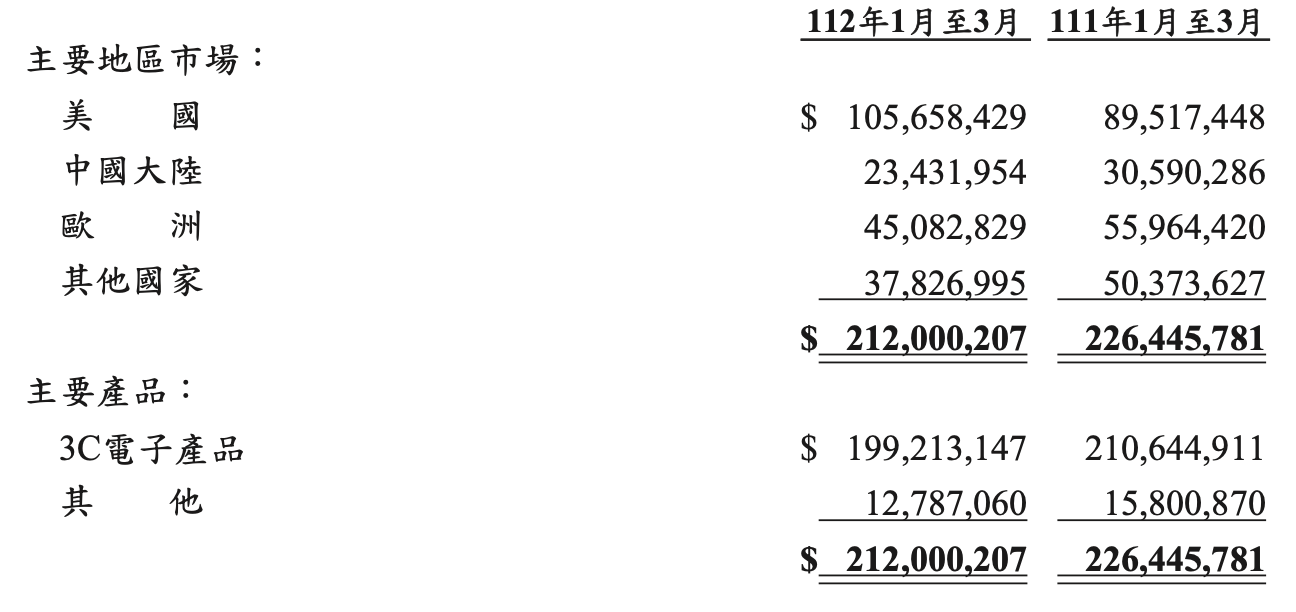

2021年公司營收比重:

筆記型電腦43%、伺服器/網路儲存設備28%、

桌上型電腦5%、顯示器8%、

智慧裝置8%、

其他8%。

2023年Q1營收比重:

3C電子產品88%及其他12%。

銷售地區以外銷為主,

其中美國40%、中國大陸23%、歐洲20%及其他國家17%。

▼ 2020Q3銷售地區及產品明細

![]()

(資料來源-2023Q1財務季報)

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視緯創(3231)的財務狀況。

財務體質評估

財務體質評估為「正常」,

檢視10項財務項目,

僅有2項不符合標準,

現在來分析是什麼原因造成。

▼ 緯創(3231)體質評估檢視表

![]()

(資料來源:艾蜜莉定存股)

不良項目1:是否業外虧損

▼ 警示原因:業外損失比率 < 20%

![]()

(資料來源:艾蜜莉定存股)

緯創(3231)第一季帳上匯損9億多元,

但實際是因庫存價值因幣別轉換增加,

而產生了約7.2億元的匯兌損失,

並非是實際現金損失,

第一季實際匯損金額約1.8億元,

扣除該因素影響,

第1季毛利、營業淨利、毛利率、營益率等,

都較第4季與去年同期成長。

▼ 2023Q1其他利益及損失 (單位:新台幣千元)

![]()

(資料來源-2023Q1財務季報)

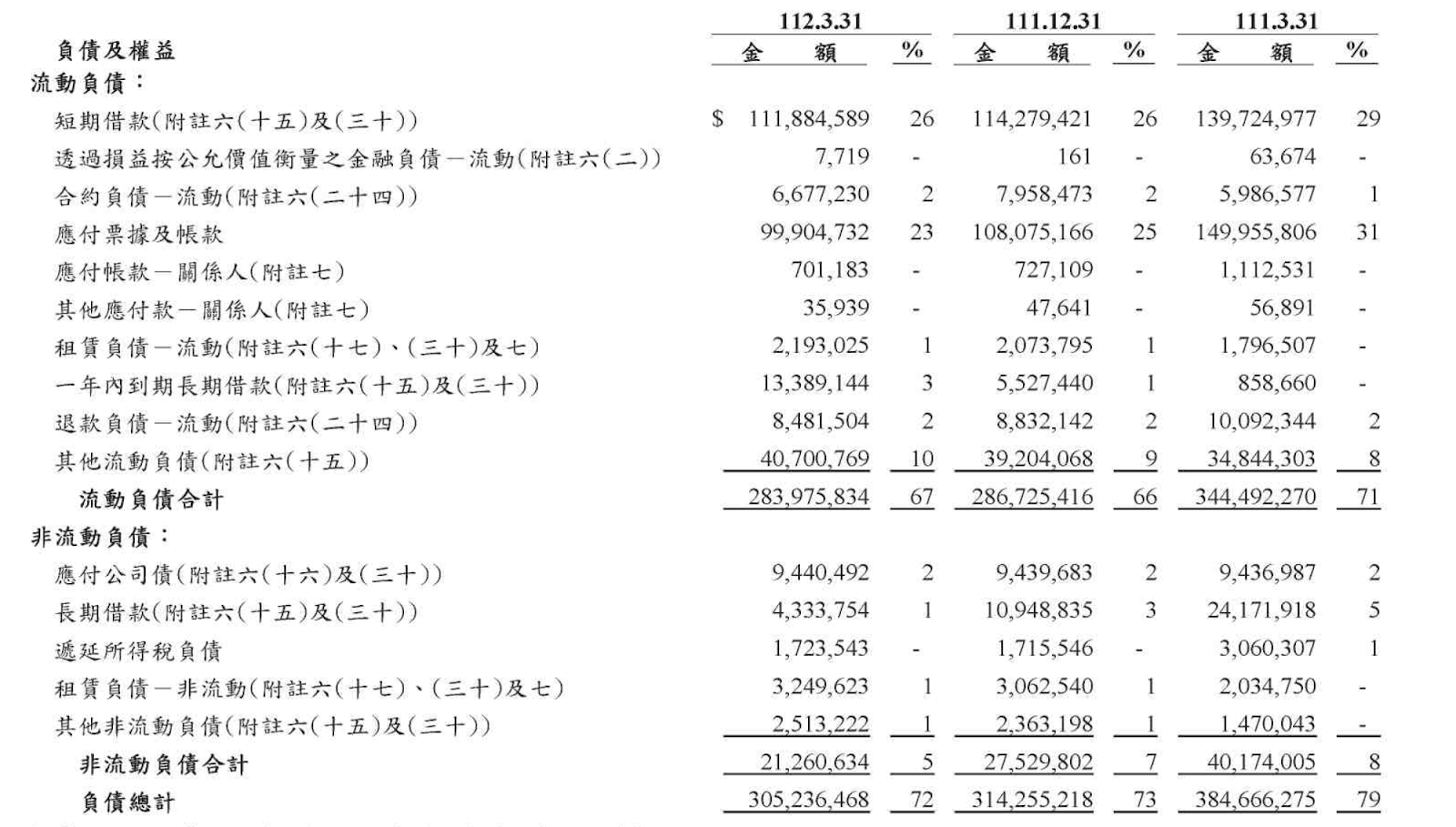

不良項目2:是否欠錢壓力大

▼ 警示原因:負債比率>50%

![]()

(資料來源:艾蜜莉定存股)

從2023Q1的資產負債表看出,

主要的負債來源為短期借款及應付帳款,

短期借款為維持企業營運週轉,

而和金融機構的貸款並在一年內償還,

適度的借貸有時能為公司帶來更多的獲利。

應付帳款為企業在短期內,

必須支付給廠商的貨款,

也就是因為公司有一定的規模時,

才可和供應商延後支付賖欠貨款的時間,

算是好債的一種,

因此負債比率雖然過高但不用太擔心。

▼ 2023Q1流動負債明細 (單位:新台幣千元)

![]()

(資料來源-2023Q1財務季報)

後市展望

輝達(NVIDIA)AI伺服器 A100廣泛被各AI 訓練系統所採用,

而H100 則適用於高效能需求的用戶,

緯創(3231)主攻輝達A100伺服器組裝和H100的GPU基板供應,

法人看好輝達在AI伺服器領域占有逾8成市占,

有利帶動緯創(3231)未來在AI伺服器產品出貨大幅增長。

今年緯創(3231)AI伺服器的營收占比約3%,

但對淨利的貢獻可達10%,

明年更可望增加至15-20%。

在各主力產品部分,

適逢6月季底拉貨潮,

緯創(3231)在筆電、桌機及顯示器等產品出貨皆站上本季高點,

其中筆電單貨回升至170萬台高檔,

單季累計出貨460萬台,季增近18%。

緯創(3231)估第三季筆電還將小幅季增,

至次桌機出貨相對持平、顯示器產品則將小幅季減。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!