(網路圖片)

還記得2016年日月光和矽品的合併大戰嗎?

雙方從一開始的攻防戰,

到後來握手言和的戲劇性大逆轉,

讓人不得不注意到封測廠近年來的整合越來越快速。

而在這個競爭激烈的封測市場中,

是不是還有值得投資的標的呢?

經過一番搜尋後,

我看到了封測二線亮點──超豐(2441)。

為什麼這麼說呢?讓我們繼續往下看…

一、了解公司

1. 公司基本資料

超豐成立於1983年,

原名為「合德積體電路有限公司」,

經營各種積體電路的製造及買賣,

1995年遷址到苗栗竹南

才更改為「超豐電子股份有限公司」,

並增加積體電路的測試及封裝業務,

2000年股票正式掛牌上市,

2012年力成科技公開收購,

成為持股10%以上的大股東,

並入主公司經營團隊。

超豐的股本為56.88億,

公司董事長為蔡篤恭,

也是力成科技的董事長,

總經理為甯鑑超,執行長謝永達,

並沒有炒股、造假財報等負面新聞,

是正派的經營者。

2. 商業模式

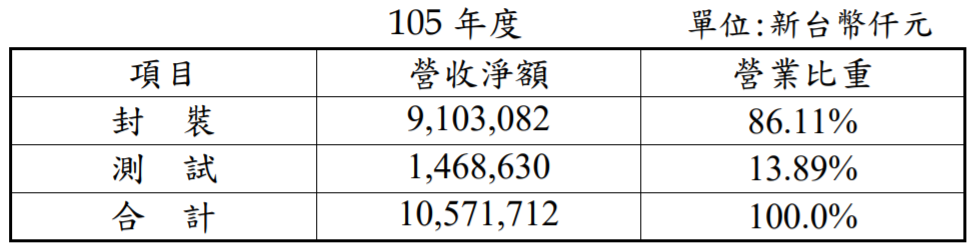

超豐主要產品項目概分為封裝及測試業務,

封裝主要產品有:

- 傳統導線架封裝

- 方形扁平無引腳封裝

- 焊球陣列封裝

- 覆晶封裝

- 8”晶圓級先進封裝

測試服務則區分為晶圓測試及成品測試。

▼超豐產品營業比重

(資料來源:超豐電子2016年年報)

超豐封測代工主要以台灣IC設計業為主,

約占73.54%,外銷約佔26.46%,

其中外銷地區以美洲為主佔12.42%,

其次為中國大陸地區佔5.83%,

歐洲佔3.95%,亞洲其他地區佔4.26%。

▼超豐的內外銷比重

(資料來源:整理自超豐電子2016年年報,2017/7/13製圖)

超豐的主要原料包括導線架、膠餅、金線、鍍鈀銅線、銀膠等,

其中用量最大的導線架約有35%自國內購買,

其餘來自中國大陸、新加坡、日本、韓國等地;

膠餅全部向國內廠商購買;

金線來自於新加坡及韓國;

鍍鈀銅線來自於菲律賓、台灣、韓國;

銀膠則向日本及大陸廠商購買。

▼超豐主要供應商表

(資料來源:超豐電子2016年年報)

超豐在半導體產業鏈中,

屬於下游的IC封裝測試,

經封裝測試後的積體電路廣泛

應用於電腦、網路、通訊、消費性電子等產品,

像是筆記型電腦、平板電腦、智慧型手機、

穿戴式裝置、智慧家電、機上盒、

車用電子、物聯網等,

因此不具有強烈景氣循環特性。

▼半導體產業鏈

(資料來源:產業價值鏈資訊平台)

3. 競爭狀況

根據超豐的年報指出,

隨著電子產品的小型化,

IC封裝型態也趨向表面黏著型發展,

在演變過程中,

引腳間距微細化、多腳化、薄型化、多角化,

則成為主要趨勢。

展望2017年,

PC及智慧型手機的成長幅度會持續減緩,

但穿戴式裝置的行動智慧裝置規格將提升,

而物聯網、車用電子及雲端運算等運用將會蓬勃發展,

可帶動半導體商機。

超豐同業競爭封裝有日月光、矽品、華泰及菱生等,

測試有矽格、京元、南茂等國內產業公司,

並有其他自中國新加入的競爭者,

以低價競爭市場,搶攻國內外客戶,

加上中國政府以租稅補助優惠等獎勵投資辦法,

鼓勵半導體產業以低價入市,

威脅現有產業鏈上的平衡。

2016年全年台灣IC封測業產值達4,638億元,

超豐營業額為105.7億元,

市佔率為2.28%。

超豐的市佔率不高,且封裝技術門檻低,

競爭者多,削價競爭壓力大,

另外,產業有大者恆大的趨勢,

將是超豐發展的不利因素。

針對自身的劣勢,超豐提出因應對策:

(1)改善製程,提高自動化程度,增加生產效率;

(2)導入新材料及尋找替代材料,並加強供應商管理,促成集中採購,降低生產成本;

(3)加強研發能力,提升競爭實力,更以利基產品切入新客戶,站穩新市場;

(4)引進國際性客戶,使業務成長並分散區域風險。

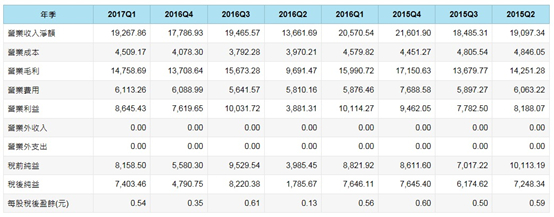

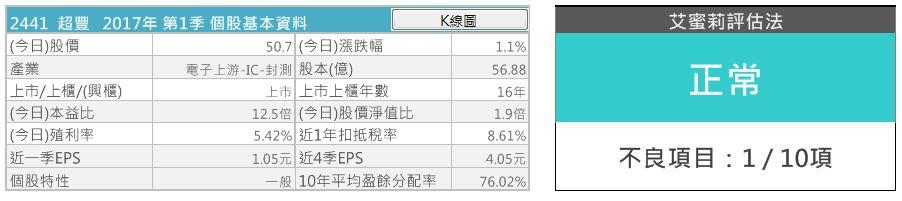

4. 財務狀況

接下來我們利用「艾蜜莉定存股」軟體,

來確認公司體質是否健全。

評估後可以發現,不良項目只有一項,

公司的財務狀況屬於正常。

雖說不良的項目只有一項,

但還是要檢視是不是會傷及公司筋骨,

而造成公司走下坡。

▼超豐體質評估

(資料來源:艾蜜利定存股,2017/07/14截圖)

超豐的營收灌水比例為33.72%,

系統顯示「警示」,

較標準30%還高出一點。

▼超豐的營收灌水比率呈現「警示」

(資料來源:艾蜜利定存股,2017/07/14截圖)

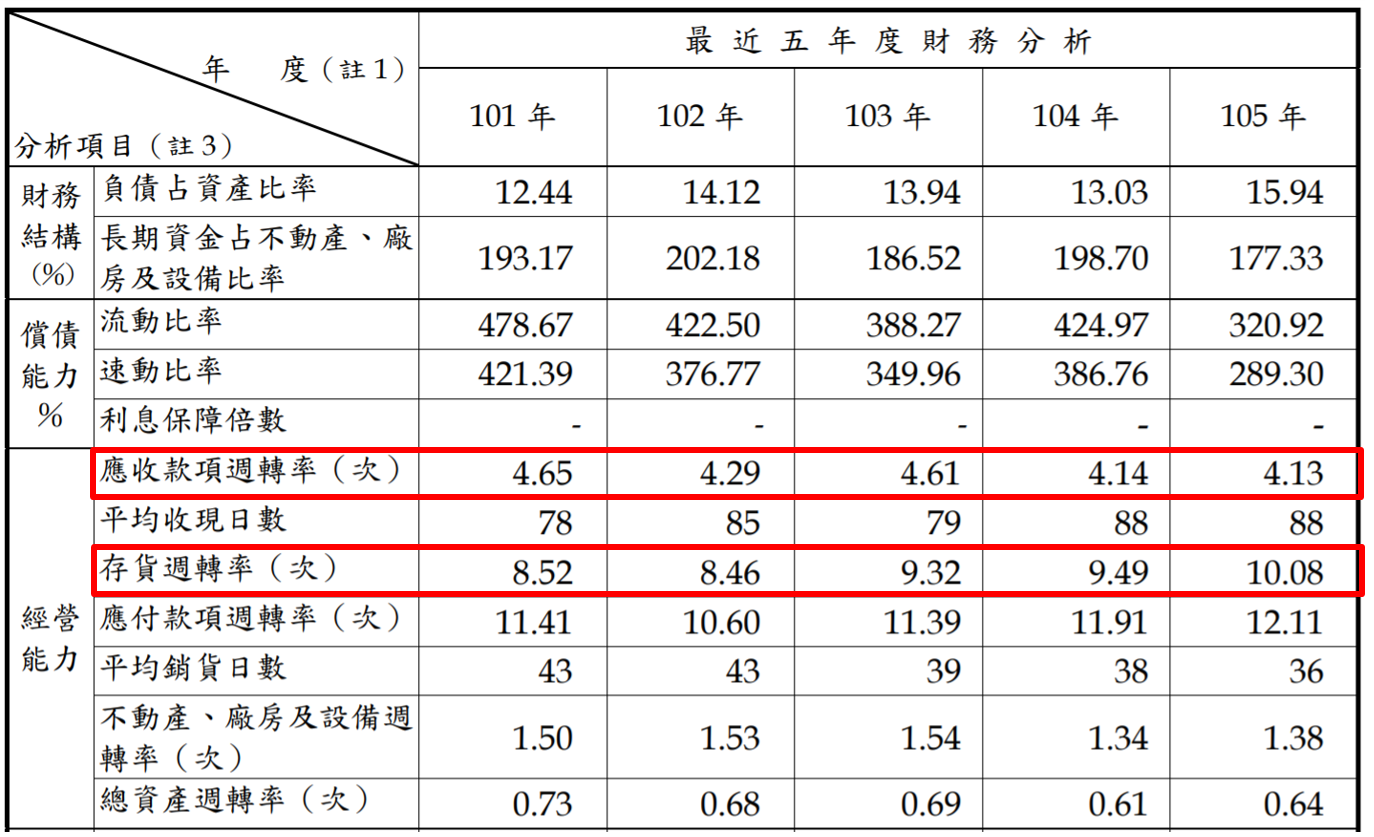

但參考近五年超豐的應收帳款週轉率和存貨週轉率,

其實還算平穩,並沒有大幅下降,

所以投資人可以不用太擔心。

▼超豐近五年營收灌水比率

(數據來源:公開資訊觀測站,2017/07/16製圖。)

▼超豐近五年財務分析

(資料來源:超豐電子2016年年報)

二、估價

當我們確認超豐整體營運狀況沒有問題後,

接著就要來確認目前的價格是否可以買進?

我們打開艾蜜莉定存股軟體,

來到估價法,

可以看到各種評估法所算出來的價格,

我們參考最上排的平均評價來判斷,

現在的價格是落在哪個位置。

▼超豐的估價

(資料來源:艾蜜莉定存股,2017/07/14截圖)

超豐的價格分別是便宜價27.32元,

合理價36.01元,昂貴價48.60元。

近日超豐的收盤價(2017/7/14)為50.80元,

在昂貴價以上,因此目前不適合買進。

三、評估利空情況

我們來看看近十年來超豐幾次較大的股價下跌情形,

分別為2007年的7-10月、2008年的8-12月、

2011年的8月和2015年的6-8月。

2007年的7-10月正面臨美國次級風暴的影響,

美國AHM 8月初宣布倒閉,

同時市場預期全美最大房貸業CFC也有可能倒閉,

法國巴黎銀行三檔基金也宣佈暫停贖回。

一連串不利因素下,

造成歐美股市聯袂重挫,

進而導致全球股市崩盤。

而找尋超豐此時期的重大新聞並無負面消息,

故評估當時超豐股價下跌主要是受到大環境影響,

判斷為短期利空。

2008年是大家印象深刻的一年,

當時台灣的房價跌到最低點,

所有投資人人心惶惶,

2008年的金融海嘯與上述的2007年美國次級房貸息息相關,

當年又稱為金融海嘯及華爾街海嘯,

是一場自2007年8月9日始浮現的金融危機。

自次級房屋信貸危機爆發後,

投資者開始對抵押證券的價值失去信心。

即使多國中央銀行多次向金融市場注入巨額資金,

也無法阻止這場金融危機的爆發。

直到2008年9月,

這場金融危機開始失控,

並導致多間相當大型的金融機構倒閉或被政府接管,

並引發經濟衰退,

甚至冰島瀕臨破產,

可見當時金融危機影響的威力甚極,

另單獨找尋超豐此時期的重大新聞亦無負面消息,

故評估此次的股價大跌,

仍是受到全球經濟蕭條的影響,

為一短期利空。

查詢2011年8月的新聞,

發現英國《金融時報》曾發表文章,

認為當時導致股市大跌的元凶,

並非標普調低美債評級;

最大嫌疑是歐洲金融危機。

文章認為,危機尚未全面爆發,

美國經濟可能陷入衰退,中國股市將下跌尋底,

此時期為2008年金融海嘯以來最嚴重的股災。

根據報導,此時期除了美國經濟疲弱,

再加上有報導說法國可能會失去最高的AAA信用評級

而引發的新的擔憂,

使全球股市近幾日有如坐過山車般大起大落。

由當時許多的股市相關新聞,

我們可以推測當時因歐債問題導致全球股市引發股災,

台灣當然也不例外的受到影響,

超豐在這一時期的股價下跌,

評估為受大環境影響的短期利空。

2015年的6-8月也是全球股市震盪,

8/24亞洲股市全線爆跌,

上證綜指下挫8.49%最嚴重,

包括台灣、日本、南韓、香港、澳洲等同樣慘綠。

緊接着歐股也無法倖免,

收盤全面重挫。

美股更是開盤狂跌,

道瓊更一度狂瀉逾1000點,

三大指數全線收黑。

這起全球股災最大原因是中國經濟放緩比預期嚴重,

聯準會9月是否升息亦影響市場走向,

而跌破40美元大關的油價,

對許多仰賴石油出口的國家更是重大打擊。

而根據《工商時報》的報導,

當時7月以來全球經濟態勢緊張,

尤其人民幣走貶引發亞幣競貶、

資金由新興市場撤出;

接著中、美PMI指數不如預期,

給足美股狂瀉理由;

而備受關注的美國升息態度曖昧,

也加深經濟轉弱疑慮。

此外,《紐約時報》報導上證指重跌 8.1%,

讓股災擴散至亞洲股市,

進而蔓延到歐股,

美股道指開盤更一度大跌千點,

大宗物資價格也一併走跌,

資金湧入避險資產如美債。

中國不僅經濟放緩,

股市自當年6月12日以來掉38%,

正在經歷經濟轉型的陣痛。

由以上資訊可得知,

當時全球股市受到美國中國以及石油的影響,

整體大幅度的下跌,

投資人信心大受打擊,

且對未來充滿許多不確定感,

如同之前在全國電文章中的分析,

此一時期台股也一路重跌,

甚至跌破八千大關,

《工商時報》甚至指出此一時期的台股難以止血,

就連國家隊「四大基金」也賠不少,

此階段台股淨值比已下挫至1.3倍,

低於歐債時期的1.5倍;

以往是網路泡沫、

911事件與金融海嘯才會跌破1.5倍,

凸顯本波台股之弱勢。

另外單獨搜尋此時期的超豐新聞,

可以得到《大華金屬、超豐電子等徵才 技術員薪達31K》,

再加上力成的相關新聞指出,

力成被迫提早轉型,

降低DRAM營收比重,

提高邏輯IC與NAND Flash產品比重,

邏輯IC除了入主中低階消費性產品為主的超豐(2441)之外,

也積極往高階邏輯IC封測發展。

可以發現超豐的狀況穩定,

產品持續發產,前景看好,

故評估此次的利空為受到大環境影響的短期利空。

因此以上時間點的股價下跌,

都是因為全球股市大幅波動的影響。

雖然超豐是以內銷為主的企業,

但是下游客戶所生產的產品幾乎以外銷為主,

所以股價連帶的也深受國際情勢影響。

▼超豐近十年K線圖

(數據來源:理財寶K線籌碼,2017/07/27截圖)

四、制定操作細節

在確認過超豐的經營狀況沒有問題,

股價下跌也都是因為外部因素造成,

那麼我們接著需要的就是等待股價跌到便宜價,

就可以趁機買入。

但在等待的過程中,

若是發現超豐的毛利率持續下降,

甚至出現降價來搶客戶的情況,

就可能要考慮將它從觀察名單中剔除,

畢竟半導體封測產業是個完全競爭的產業,

要是無法克服自身的劣勢,

很有可能被其他競爭者所取代。

★以上僅為個人研究,股票投資有賺有賠,

下單前務必要經過審慎思考,切勿盲目跟單。

本文原發表於 CMoney 2017-7-31