![]()

(圖片來源-統一2019Q4法說會資料)

民以食為天,就算新冠肺炎疫情再怎麼嚴重,

民眾還是要吃,因此食品相關概念股受到影響較小,

食品龍頭股統一(1216)卻受到疫情衝擊,

導致上半年獲利衰退1.9%,

到底是什麼原因讓統一企業營收減少呢?

這屬於短期利空還是長期衰退呢?

讓我們仔細研究……

了解公司

台灣最大的食品飲料大廠

統一企業成立於1967年8月25日,

1987年12月28日上市,

初期營業項目僅為民主消費型食品,

隨著公司業務量日漸擴大及多角化經營,

轉投資子公司橫跨各行業,

不僅是食品大廠,也是龐大的控股公司。

1992年起陸續在亞太地區新興市場投資建廠,

在中國、印尼、泰國、越南、菲律賓等積極佈局,

發展至今的專業事業體系有

「食品製造」、「流通」、

「商流貿易」及「投資」四大專業事業體系。

主要的產品包括飼料、麵粉、家庭食用油、

速食麵、茶飲料、奶飲品、咖啡飲料、

醬油、調味品、肉類加工製品、麵包、

糕點…等之製造、加工及買賣業務。

2019年公司營業比重,前三項分別為:

乳品31.08%、飲料28.25%、速食11.4%。

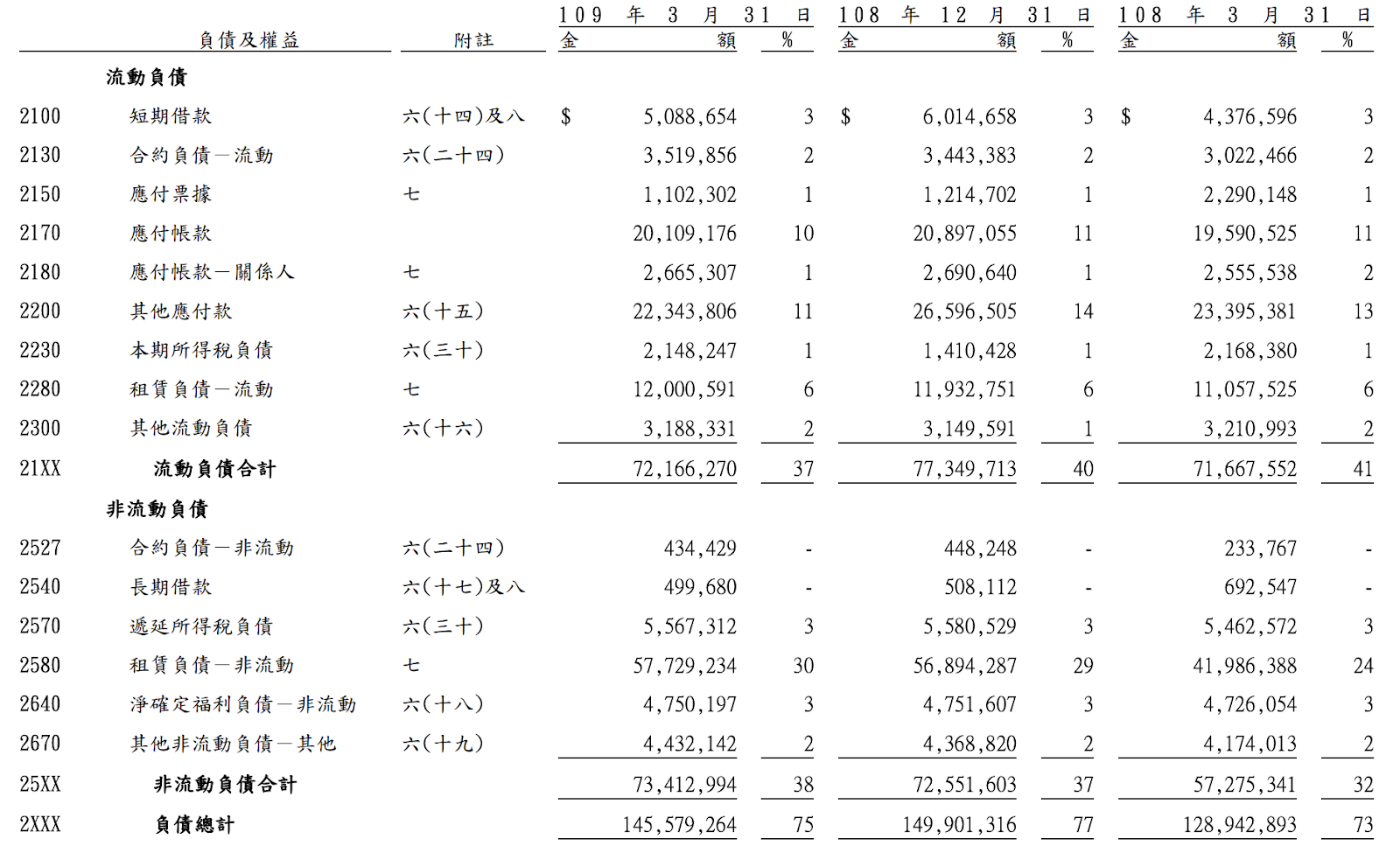

龐大控股公司

▼ 2019年集團主要業務內容及其營業比重(含子公司)

![]()

(資料來源-2020年報)

主要的營收來源有三大事業部,

便利商店事業部、食品事業部及流通事業部,

光是這三項的營收就佔了78.48%,

看起來統一企業就像是一間控股公司。

多角化的轉投資已為企業注入了不少獲利。

其中統一超商(1912.TT)、統一中控(0220.HK)及

統一實業(9907.TT)為主要獲利來源。

財務體質評估

瞭解統一(1216)的營運概況後,

開啟艾蜜莉定存股APP檢視,

10項評估條件中只有1項警示,

是一家財務體質健全的企業,

接著來探討不符合標準的原因。

▼ 統一(1216)體質評估表

![]()

(資料來源-艾蜜莉定存股APP)

不良項目8:是否欠錢壓力大?

▼ 負債比例 > 50%

![]()

(資料來源-艾蜜莉定存股APP)

檢視近幾年負債比率,

大約介於50-60之間,

流動負債中的「其他應付款」占9%,

這是要支付給供應商的貨款,

有時也是因為企業有強大的議價能力,

以至於可以延後付款的時間,

因此算是好債所以影響不大,

「其他應付款」主要是「便利商店門市代收款」的原因。

▼ 2018Q3~2020Q2負債比率 (單位:%)

![]()

(資料來源-Cmoney理財寶)

![]()

![]()

(資料來源-2020第一季財報)

近期營收

上半年合併營收2,187.38億元,年減1.6%,

前面提到統一已轉型為控股公司,

其中統一超(2912)為旗下最大的金雞母,

統一超(2912)因海外轉投資事業菲律賓7-ELEVEN,

配合當地政府封城政策,影響獲利,

事實上,統一上半年本業滿足市場民生需求,獲利穩定,

但因為轉投資導致營收衰退。

整體營運來看,

第三季業績有中元普渡商機與暑假商機,

加上天氣炎熱,

冰品與冷藏飲料業績帶動業績成長,

預期將會比第二季好。

▼ 統一(1216)近期營收及每股盈餘 (單位:百萬元)

![]()

(資料來源Cmoney理財寶)

結論:估價及買賣策略

▼ 統一 (1216)估價

![]()

(資料來源-艾蜜莉定存股APP)

評估完統一超的體質屬健全後,

接下來可以用「艾蜜莉定存股軟體」進行估價,

系統分別計算出 3 種價格:

便宜價: 41.63元

合理價: 50.84 元

昂貴價: 64.81 元

截至2020/8/13止,

統一(1216)收盤價為68.3元,

已經超過昂貴價,

秉持安全邊際的原則下,

我會耐心等待,

至少至合理價~便宜價之間,才會比較積極地追蹤,

並且等到價格接近便宜價,再考慮分批進場。

未來展望

統一企業國內外轉投資的相關企業多達240家,

即使已有品牌價值的加持,

公司守護食品安全建置國家級的「食品安全中心大樓」,

透過價值鏈風險管理,針對供應商、 原物料、製程、產品進行嚴格的把關,

在轉投資的部分,隨著全球疫情趨緩,

統一超(2912)在海外轉投資事業如菲律賓7-ELEVEN及中國事業等,

將因為封城解禁政策而獲利回穩。

統一中控(0220.HK)是統一持股70%的重要子公司,

上半年受惠疫情期間泡麵等食品業務顯著成長,

中國政府針對疫情防控和展開各項工作,

復工、復產、復商、復市都加快推進,

因此看好下半年中國民生消費逐漸復甦。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

本文原發表於CMoney 2020-08-18