存股族照過來!

今年參加除權息划不划算?

「存股」、「價值投資」等等穩健的投資方式,

近年來越來越盛行,

越來越多投資人愛好買進股利高的績優股。

只是,在政府缺錢的情況之下,

針對領股利者的各種稅賦和費用不停的加重。

想買股票領股息,會產生 4 ~ 5 種費用。

首先,在買股票的時後就要抽證交稅;

然後還有給券商的手續費,

領到的股利要納入綜所稅計算(可扣抵稅率還減半),

另外還有健保補充費、

長照保險費 (最快 2018 年上路)。

這麼多稅、費齊下,

一隻牛剝了快 5 層皮!

所以今年參加除權息到底划不划算呢?

請看以下 Emily 的分析…

考量 1 : 參加除權息要多繳多少稅?

想知道該不該參加除權息,

我們可以從 2 個點來考量,

第 1 點就是算出如果參加,

自己要繳多少稅。

稅率不高的人可參加除權息,

領股利之外還能退稅

如果是所得不多、稅率比較低的人

(一般人多是屬於這個族群),

參加除權息還能領到「退稅」。

雖然因為新制的「可扣抵稅額減半」政策,

領到的退稅會比往年少,

但總歸還是一筆收入!

高所得者要不要參加除權息,

可以實際動手算一算再決定

但如果是高稅率者,

或者是領到股利之後才變成高稅率者,

可能就要補不少的稅!

所以最好還是自己實際算算看再決定。

我們來舉一個例子看看:

黃先生買了 A 公司 450 張股票「存股」,

而此公司配發每張股票 5000 元的現金股利,

公司可扣抵稅比率是 10 %,

黃先生適用所得稅率為 40 %。

股利淨額 = 450 X 5000 = 225 萬

新制(減半後)的可扣抵稅額 = 10 % X 225 萬 X ( 1 / 2 ) =11.25 萬

股利總額 = 股利淨額 + 可扣抵稅額 = 225萬 + 11.25萬 = 236.25 萬

應納稅額 = 股利總額 X 綜所稅率 = 236.25 萬 X 40 % = 94.5 萬

補稅或退稅額=應納稅額 – 可扣抵稅額 = 94.5 萬 – 11.25萬 = 83.25 萬

(應為股息補稅 83.25 萬)

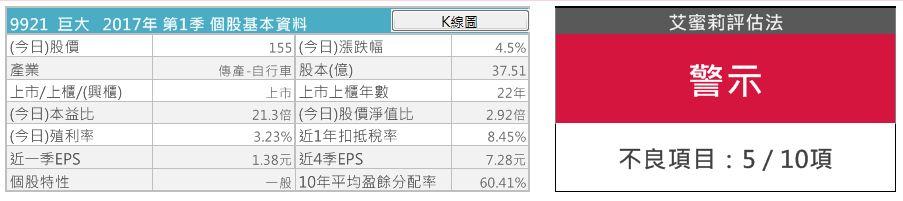

▼查可扣抵稅率的方法:

1.請打開艾蜜莉定存股。

2.切到「體質評估」頁,並在左上角輸入股票代碼

3.看近 1 年扣抵稅率,例如中華電就是 20.48 %。

而可扣抵稅率減半的意思就是,

雖然顯示為 20.48%,實際只能以 10.24 % 來計算抵稅額。

(資料來源:艾蜜莉定存股理財寶。 2016 / 6 / 18 )

領到的股利,

會被政府抽稅掉一半還要不要參加除權息?

這就依個人價值觀決定

可能有人覺得,

要是能領到 236 萬的股利,

就算因此多繳個 120 萬的稅,

也還是有賺到 116 萬啊!

這一點每個人的想法不同,

但至少要算出實際數據後再做決定!

▼股利課稅試算 EXCEL 表,請點這裡下載。

(即日起 1 個月內限期下載)

下載後可自行填入購買股票之資料(最多 10 支),

如圖中金黃色部分的個人綜所稅綠、可扣抵稅率…等,

最後EXCEL會自動幫您算出要補稅會退稅的金額喔!

PS:可扣抵稅率那一欄,

要填入原本的扣抵稅率數據(不用自行除以 2 ),

例如中華電是輸入 20.48 %。

(製表:艾蜜莉)

考量 2 : 買進股票的目的是什麼?

1.不要只為領股利而挑除權息前買股,

否則可能沒有填權息還要繳稅!

不過,「只為領股利」而在除權息前盲目買股票,

我是不贊成的。

如果只為領股息而故意在除權息之前買進,

那就要祈禱股票未來會「填權息」了。

若無填權息,

領股利只是把自己左手的錢換給右手而已

(除權息之後股價會調整降低),

而且還可能因此付出高額的稅(如上面的例子)。

像去年除權息的上市櫃公司共 1159 家,

將去年的除權前 1 天股價,和今年 6 / 3 的收盤價相比,

目前只有 43 % 企業填權息!

2.價值投資法波段操作時,

不用刻意為了避稅而在除權息前賣股!

我的投資策略是用「價值投資法操作波段」,

通常在便宜價買進績優股,

並且在合理價、昂貴價才賣出,

主要還是在賺波段價差。

中間持有超過 1 年是正常的,

因此也會領到股息,

但我領股息只是為了等待好股票「均值回歸」而已,

並非專為了某股票今年會配發高股息而故意在除權息之前買進!

3.退休族、存股族…

既然一定要參加除權息,

就善用「借券」來節稅吧!

不過那「退休存股族」該怎麼辦呢?

他們靠股利生活,

就算政府的稅、費不停的加重,

他們也跑不了,

為了避稅而賣股,生活費可是會受影響的!

所以如果是這種情況的人,

我建議可以考慮把股票「借券」給別人,

這樣不僅可以多收到 1 份「借券收入」,

而且該有的股利完全不會少,

因為此時會用「權利補償」方式收到股利,

並不納入所得稅計算,

所以能達到節稅效果!

結論

回到原來的問題:「今年到底該不該參加除權息呢?」

如果只是為了領股利而盲目在除權息前買股的話,

我不太建議,

因為最糟糕的結果是無法填權息又被政府課高額的稅。

而如果是想賺波段價差的價值投資者,

在持有過程中遇到除權息了,

我認為大多都不用為了避稅而刻意先賣股一趟,

因為稅率低的人(例如我)通常還能收到退稅,

只是比往年少一些而已。

除非是會因此增加幾個級距的高稅率者,

再視個人情況考量。

而若是純粹領股息為生的「存股者」,

當然不能、也不用避開除權息。

如果想避稅,那就把股票借券出去吧!

本文原發表於 CMoney 2016-6-19

:

:

(資料來源-艾蜜莉定存股理財寶)

(資料來源-艾蜜莉定存股理財寶)