(圖片來源)

在美股中有一家您我熟知的公司—嬌生

想到嬌生,是不是想起嬌生的嬰兒用品系列呢?

是嬰兒爽身粉,

還是那熟悉的嬰兒沐浴精?

總聽許多人說:

嬰兒皮膚很嬌嫩,

所以要用最不刺激皮膚的嬌生。

那嬌生被歸類在哪一個產業(Sectors)呢?

其實,有趣的是

嬌生並不被歸類在民生消費類股,

而是被歸類在醫療保健呢!

原來,

日用品並不是嬌生最主要的獲利來源,

而是透過藥品醫材來獲利。

那嬌生到底是一家怎麼樣的公司呢?

讓我們繼續往下看

嬌生公司成立於1887年,

是全球知名醫療相關產品、器材以及藥品製造商,

也是道瓊工業指數的成分股之一。

目前在全球60多個國家、260個營運分公司,

擁有134,000位員工。

嬌生可分為三大業務部門

那是哪三大部門呢?

一般消費用品(Consumer):

包含:

嬰兒護理(Baby Care)

口腔衛生用品(Oral Care)

美容產品(Beauty)

成藥(Over-the-counter pharmaceutical)

女性用品(Women’s Health)

傷口護理(Wound Care)

消費用品部門旗下品牌又有哪些呢?

像是

艾維諾(AVEENO)、可伶可俐(CLEAN & CLEAR)、

露得清(NEUTROGENA)、嬌生(JOHNSON’S)、

邦迪(BAND-AID)、嬌爽(CAREFREE)等。

(圖片來源)

▼嬌生消費者產品的銷售額與營收比重?

(製表:艾蜜莉)(數據來源:2017嬌生年報)

由上表我們可以發現,

原來美容產品(Beauty)及成藥(OTC)的占比是最多的。

藥物(Pharmaceutical):

嬌生公司專注在六種治療領域:

(1) 免疫系統

(2) 傳染性疾病及疫苗

(3) 神經科學

(4) 腫瘤學

(5) 心血管和代謝

(6) 肺高壓

醫材(Medical Devices):

在醫材方面,

嬌生相關產品是使用在:

整形外科、手術、心血管、糖尿病治療及視光學。

▼嬌生近三年的銷售額與營業比重

(製表:艾蜜莉)(數據來源: 2017嬌生年報)

原來我們熟悉的嬌生,

主要並不是靠銷售日用品賺錢,

藥物才是嬌生的主要營收來源。

嬌生主要的銷售地區是哪裡呢?

主要地區還是在美國,

佔了52.16%。

西半球是次要銷售地區,

佔了22.35%。

(製表:艾蜜莉)(數據來源:2017嬌生年報)

嬌生公司的競爭者是誰呢?

嬌生主要營收在藥物,

因此我們來看看在藥物方面誰是嬌生的競爭對手?

(圖片來源)

嬌生在藥品方面全球營收排名第三,

僅次於輝瑞及默克藥廠,

但嬌生與輝瑞及默克比較不一樣的是,

在於對藥品營收的依賴程度。

輝瑞全部營收來自於藥品,

默克也高達88%,

但嬌生的藥品營收佔整體營收的47%。

因此嬌生相較於其他藥廠,

可以降低面臨專利懸崖的風險。

接下來,我們從幾個方面來分析

看看嬌生(JNJ)是不是一家好公司呢?

首先,

我們先為嬌生做個財務健康檢查

因為希望公司能有穩定獲利,

要有錢營運,

不要有太多債務,

股東能一起參與公司成長。

從2018年初,

嬌生的股價持續下跌。

相信有許多人會有些擔心,

讓我們來看看這是短期利空還是長期衰退呢?

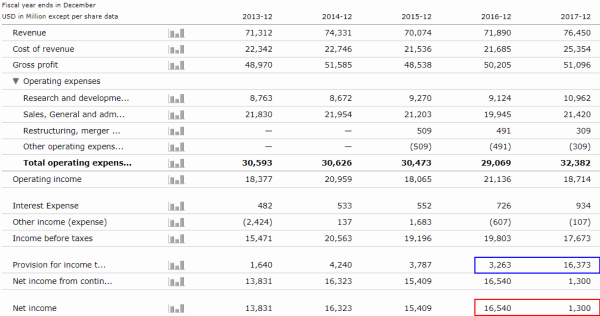

▼嬌生歷年每股盈餘(EPS)

(製圖:艾蜜莉)(數據來源: JNJ Morningstar Financials)

看完折線圖後,

是不是有些困惑?

為什麼明明EPS原本持續向上,

怎麼突然在2017減少那麼多呢?

我們知道EPS是受到淨利及股票總數的影響,

但嬌生2017股票總數與2016年的相差不大,

因此,

我們可以確定

淨利才是EPS下跌真正背後的原因。

▼嬌生2017年淨利下降了將近92.14%

我們發現嬌生淨利從16,540跌到1,300 (million),

主要原因在於2017年的「預提所得稅及所得稅」過高。

那為什麼預提所得稅及所得稅,

突然變那麼高呢?

隨著美國稅改法案通過,

聯邦企業所得稅率由35%調降至20%。

很多企業包含嬌生,

決定把握這個機會,

將國外收入和現金匯回美國,

造成2017年的EPS下跌。

因此,

1月23日嬌生將2017年第四季的財報公布後,

導致嬌生(JNJ)的股價下挫。

嬌生將海外利潤匯回美國,

所被課徵的稅,

是一次性的損失,

屬於短暫利空,

所以並不用太擔心。

下篇將更完整說明嬌生到底是不是間好公司喔!

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於CMoney 2018-4-22

{kind=link}

{kind=link}

{kind=link}