康寧是一家怎麼樣的公司呢?

康寧股份有限公司於1851年在美國紐約州康寧市成立,

是全世界在玻璃及陶瓷材料的領先供應商。

康寧在玻璃相關製品佔有一席之地

1879年,康寧為愛迪生燈泡研發了玻璃外殼

1947年,康寧發明電視映像管的量產製程

1970年,康寧生產出全球第一條光纖

2007年,康寧大猩猩玻璃問世,被廣泛運用在消費性電子產業

康寧玻璃主要分為五大營運部門:

顯示科技部門(Display Technologies):

負責生產液晶顯示器(LCD)的玻璃基板用於液晶電視、電腦螢幕、手機、平板電腦等。

光學通訊部門(Optical Communications):

生產電信網絡所需之光纖、纜線,相關硬體及設備。

環境科技部門(Environmental Technologies):

生產汽柴油排放控制之陶瓷基板和微粒濾清器。

特殊材料部門(Specialty Materials):

生產以玻璃、玻璃陶瓷為材料配方之產品。

生命科學部門(Life Sciences):

生產用於實驗室之器皿和設備。

下圖為康寧玻璃近三年各部門的營收

那康寧是一家好公司嗎?

評估一家公司需要注意許多項目,以下就財務指標、護城河及風險進行評估。

公司體質檢查

每股盈餘(Earning Per Share),表示每賺一塊錢,有多少錢是可以分給股東的?

在2015年和2017年,

康寧EPS下滑。

那這是什麼原因呢?

在2015年,

液晶玻璃價格的來到五年新低,

以致收入下降。

2017年,

營收其實並未下降。

我們從下方的損益表可以發現是因為2017年的「預提所得稅及所得稅」過高,

導致淨利為負值。

下表為預提所得稅的組成:

從表中可以看出,國內和國外的所得稅均有所增加。

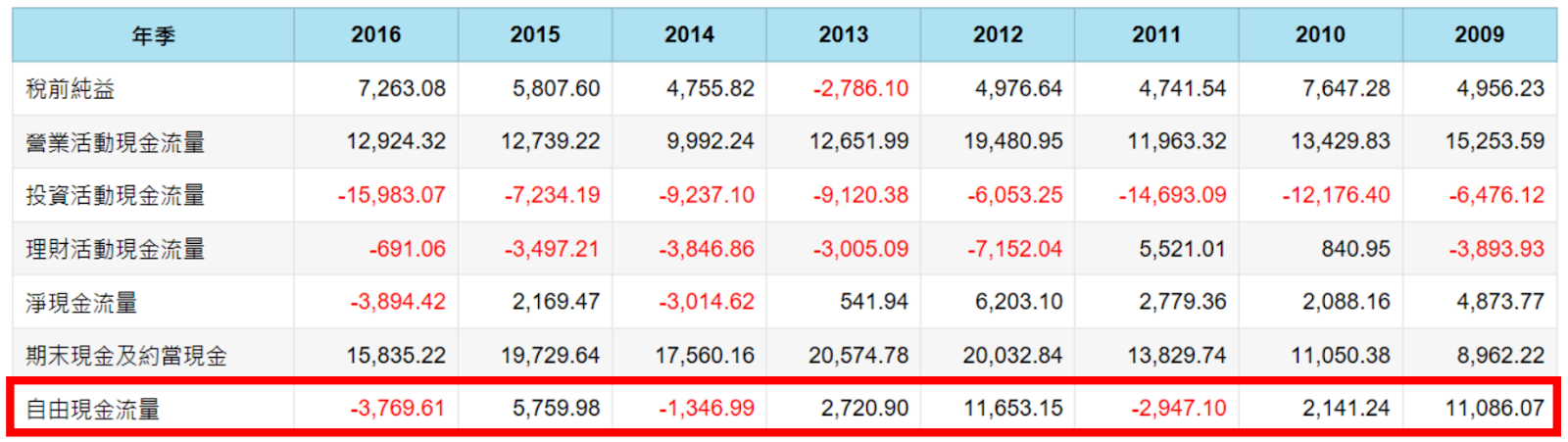

康寧有足夠多餘的現金嗎?

康寧2008至2017年間營業現金流量表(單位:百萬)

我們可以發現康寧一直以來手上都有穩定的現金流。

但如果想成為康寧的股東,

康寧給股東的報酬好不好呢?

但為什麼康寧的股東報酬會下滑呢?

康寧玻璃2009年,

公司淨利受到全球經濟衰退的嚴重影響,

這次衰退影響了康寧各個方面的業務。

2008年下半年,

液晶顯示器產業開始出現供應鏈緊縮。

全球汽車銷售急劇下滑,

加上美國貨運業持續疲軟,

減少了康寧環保科技事業群下的排放控制產品需求。

而2011年,

淨利下降是因為顯示科技部門出現下滑,

另一部分則因康寧較高的稅率造成。

在投資一家公司前,我們也會想知道公司是否欠下很多債?

康寧2017年債務比如何呢?

那康寧有什麼護城河能保護自己呢?

康寧玻璃在護城河五大項目中

(無形資產、轉換成本、網絡效應、價格優勢及利基市場)

擁有無形資產及利基市場兩項。

康寧玻璃是一家超過150年的公司,

是玻璃材料及光纖相關產品全球領先廠商。

其在各方面的專利就是保護康寧玻璃屹立不搖的護城河。

同產業專利比較

因為顯示科技及光學通訊,

為康寧的主要兩大部門,

因此以下比較會著重在這兩個部門。

在顯示科技產業中,

康寧玻璃主要競爭者為日本旭硝子(Asahi Glass)、

日本電氣硝子(Nippon Electric Glass),

及日本板硝子(Nippon Sheet Glass)。

在光學通訊產業中,

康寧玻璃主要競爭者,

為包含OFS的古河電器工業株式會社

(Furukawa electric group)、

藤倉公司(Fujikura Ltd.)、

住友商事(Sumitomo Electric Industry Ltd.)等。

康寧及日本旭硝子為前兩大玻璃基板廠商,

另外,古河電器工業株式會社

為康寧在光通產業的最大競爭者。

由下表可以得知,

康寧在專利方面具有領先優勢。

另外全球四大玻璃基板製造商

(美商康寧、日本旭硝子、日本電氣硝子、日本板硝子)

已佔有超過九成市佔,

形成一個寡佔局面。

而生產玻璃基板需要有相當的規模才有辦法獲利,

因此也增加了其他廠商的進入障礙,

是個有效的利基市場。

康寧可能會面臨什麼風險呢?

在四大風險(政策風險、通膨風險、科技風險、關鍵人物風險)中,

康寧只有面臨可能因為新科技而取代掉康寧產品的科技風險。

結論

康寧玻璃在產業中具有領先的優勢,

另外玻璃基板在鍋爐方面還有量產上的門檻限制。

我們還是必須時時注意康寧的護城河是否被破壞,

或是被新科技取代,

但就目前來看,

康寧是一家值得投資的好公司。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於CMoney 2018-3-25