(圖片來自網路)

力成受惠於營運暢旺及併購Tera Probe挹注,

連2月改寫歷史新高。

而隨著完成美光秋田收購,

8月營收可望繼續走揚、

再度改寫新高,

但力成股價開高後又翻黑走低近1%,

重返填息路步伐顛簸,究竟原因是什麼呢?

讓我們繼續看下去…

壹、 了解公司

一、 個股日K線圖

▼力成近4個月的K線圖

(資料來源: 籌碼K線,2017/8/5截圖)

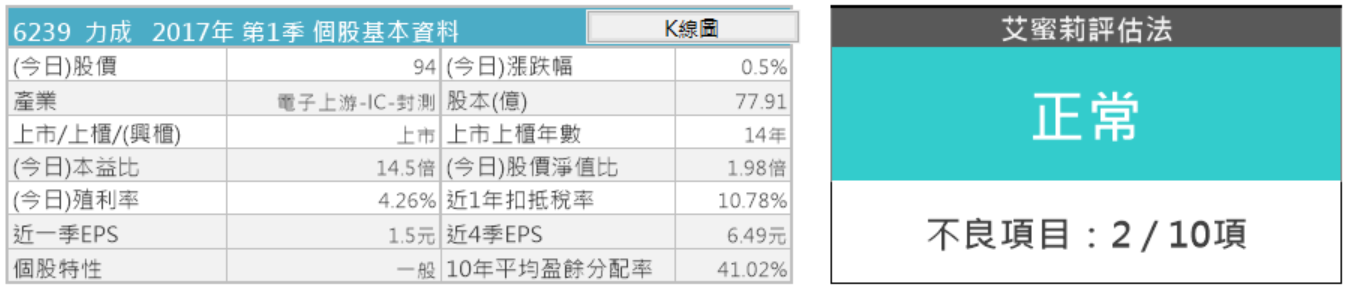

二、基本資料:全球第五大IC 封測廠

力成是全球第五大封測廠,

創立於1997年、並於2004年上市,

目前股本為732.4億元,

董事長為蔡篤恭,總經理為洪嘉鍮,

經查詢沒有掏空、造假財報之新聞,

為正派經營之經營者。

三. 商業模式:主力封裝、主要外銷

力成的主要產品為 IC 封裝及測試服務,

封裝服務佔約七成、測試服務約兩成,

晶圓級封測服務約一成,

屬於半導體產業的下游。

▼力成2016年的銷售額與營業比重

(資料來源: 力成2016年年報)

▼半導體產業上、中、下游之關聯性

(資料來源: 力成2016年年報)

力成的外銷比重佔總營收的78.21%,

其中以日本、新加坡及美國地區為主。

▼力成主要銷售地區

(資料來源: 力成2016年年報)

全球前五大封測代工廠分別為

日月光(18.7%)、Amkor (11.3%)、

矽品(10.2%)、江蘇長電(6.6%)與

力成(5.2%),力成長居全球第五、全台第三。

▼全球前十大封測廠中台灣廠商排名

(資料來源: 力成2016年年報)

★力成的護城河: (2)分

護城河的5個項目:

1.無形資產

2.價格優勢(規模經濟)

3.網絡效應

4.高轉換成本

5.有效規模

力成因為近十年來長居全球第五大半導體封測廠,

算是 1 個普通的護城河,

具有「5.有效規模」一項,

因此給他 2 分。

四. 財務狀況

當我們利用「艾蜜莉定存股」的「體質評估」功能

來檢視力成的財務狀況時,

我們發現力成被評定為「正常」

(10項財務指標中有8項是合格的),

是一個財務健全的企業,

▼力成企業體質屬「正常」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/5截圖)

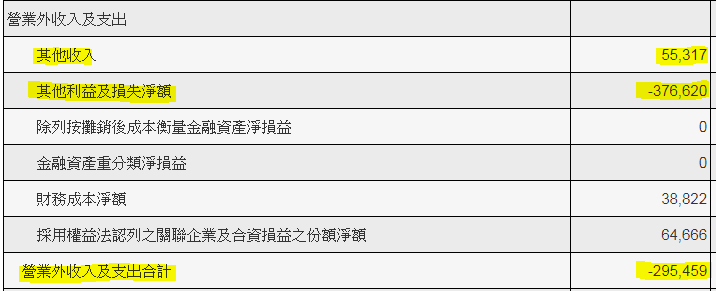

評估項目5

▼力成的業外損失比率出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/5截圖)

距離我們的標準20%算是勉勉強強!

但我們還是要仔細看下是什麼原因造成的。

打開力成的財務報告書發現做的比較詳細,

它把匯損的部分獨立出來,

不過實際上這也屬於”其他利益及損失淨額”。

所以在公開資訊觀測站中,

是把匯損加起來才呈現負數。

但一來差距不大;

二來匯損是屬於短暫因素。

所以這個部份我們暫時不用擔心喔~

(資料來源-力成106 Q1財務報告書)

(資料來源-公開資訊觀測站 力成106 Q1)

(資料來源-公開資訊觀測站 力成106 Q1)

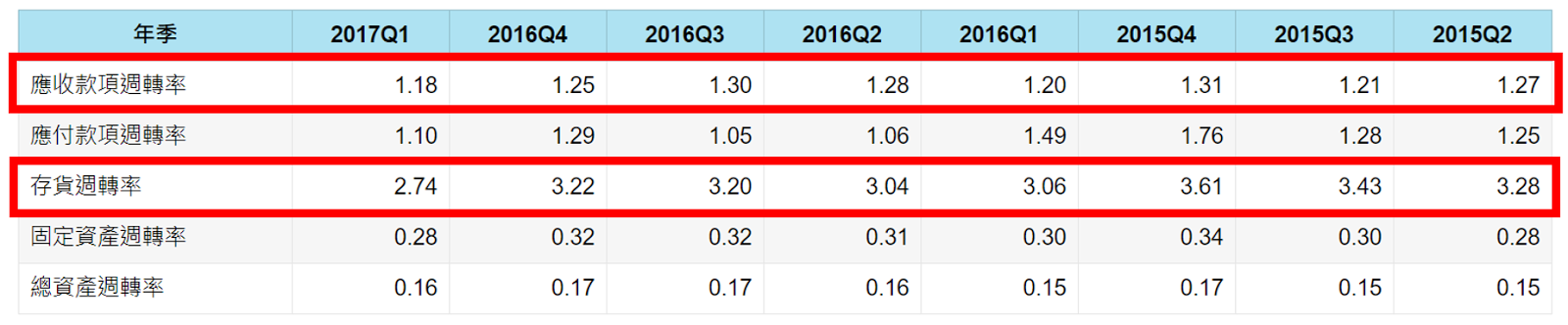

評估項目6

▼力成的營收灌水比率出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/5截圖)

力成的營收灌水比率(30.24)雖高於標準30%,

但差異不大,

且力成歷年的應收款項與存貨周轉率穩定,

因此投資人可以不用太擔心。

▼力成歷年的應收款項與存貨周轉率

(資料來源:理財寶 股市,2017 Q1財報,2017/8/5截圖)

★力成的財務狀況分數: (3) 分

力成的體值評估正常項目8項,

且不正常項目沒有很嚴重,

所以給3分。

貳、評估利空狀況

▼力成近10年的K線圖

(資料來源: 籌碼K線,2017/8/5截圖)

從力成近10年的K線圖中可看出,

有幾個股價下跌段,

分別為2008年前後、

2010年4月~2010年6月、

2011年6月~2011年9月及

2012年1月~2012年11月。

2008年前後主要受金融海嘯影響,

2011年6月到9月則因美國道瓊指數暴跌,

全球股市皆遭受波及,

主要是大環境影響的短暫性利空。

而2010年雖也受大環境(歐元危機)影響,

但此時期力成也有本身的利空。

力成於2010年3月5日對Tessera Inc.提起反訴訟,

表達其未侵犯Tessera專利權,

同時控訴Tessera違反授權合約,

力成有權終止合約。

因為進行訴訟將會增加公司成本,

因此力成股價下跌。

這起訴訟起源於力成2003年與Tessera簽訂封裝技術授權合約,

但隨時空變化,記憶體產業價格崩跌、

封裝代工費用降低,

支付給Tessera的權利金成為力成無法承受之重,

進而影響報價競爭力,

力成雖多次向Tessera反應,

但Tessera不願更改授權金計算公式,

因此力成決定興起訴訟。

而此訴訟最終於2014年結案,

力成與Tessera達成和解,

力成將於5年內支付1.96億美元給Tessera。

而力成於2013年第4季採一次性認列此賠款,

導致2013年由盈轉虧,

每股稅後虧損5.24元,

但力成從此之後就不用再受此合約束縛,

有助於降低未來代工成本,

且蔡篤恭為了給股東、投資人交代,

即使虧損還是配發2元現金股息,

處理地非常漂亮。

而2012年除了國內市場又遭逢證所稅、

油電雙漲等利空襲擊之外,

最主要的影響是力成的最大客戶Elpida

在當年2月27日宣布進入破產保護,

此舉沒有事先預警所有大股東、債權人與合作夥伴,

因此讓DRAM業界的高層們吃驚且憤怒,

受害者當然包含內存封裝大哥力成。

內憂外患夾擊之下,

力成股價一路下跌。

但為了捍衛股價,

以維護公司信用及股東權益,

力成實施庫藏股買回計畫,

於5月11日至7月10日間買回2萬張股票。

而Elpida選定美光(Micron)作為援助廠商,

後續營運持穩,

對於力成的營運衝擊力道逐漸遠去,

且力成透過開發3D封測、

入主超豐(2441)等策略拉高邏輯IC封測比重,

不僅順利度過此利空,

營運也漸入佳境,

力成又在逆境中打了一次漂亮的好球。

★力成的風險: (1.5)分

力成風險在4大項目中,只有科學與技術風險。

1.關鍵人物風險

2.政策風險

3.通膨風險

4.科學與技術風險

另外,力成還需要注意的其它風險有:

中國政府積極扶植半導體產業,

提供租稅優惠等資金支援,

恐對台灣半導體產業產生威脅,

以及台灣出口電子產業容易有的「匯損」問題。

參、 替個股打分數—個股(6.5)分

護城河項目的分數為(2)分、

風險項目的分數為(1.5)分、

財務狀況分數為(3)分。

總結上方資料,

力成是1個6.5分的公司,

但主要是因為財務部分

受到匯損的短暫影響。

因此仍是相當優秀的公司。

如果未來有機會落到便宜價之下,

還是可以考慮分批買進的。

肆、估價

一、用艾蜜莉定存股估價

我們使用艾蜜莉定存股軟體來估價,

力成目前股價92.5元,

接近昂貴價,

這就是力成營收續戰新高,

填息路卻顛簸的原因。

▼力成的估價

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/5截圖)

二、結論:買賣策略

雖然力成以往利空處理得當,

本業暢旺及併購效益挹注,

營收連2月改寫新高,

且隨收購美光位於秋田的封測廠完成交易,

8月營收將持續走揚、再創新高,

但我仍堅持好股票要買在便宜價。

因此若未來股價回到便宜價53元上下,

我會將資金分2~3批買入,

例如股價落入便宜價時53.68元投入第1批,

便宜價9折48.31元(53.68*0.9=48.31時投入第2批,

便宜價8折42.94元時(53.68*0.8=42.94)投入第3批,

但也有可能未投入到第3批時股價就回彈,

但這樣也沒關係。

如果以長期投資的角度看來,

進場較佳的時間點應是在公司體質沒有轉壞,

而股價回到便宜價時買進,

然後耐心持有股票領取股利,

待營收成長,股價再度往上攀升時,

設定好自己的停利點,

如獲利20%即出場,如此一來,

股價下跌時可以安心持有領股利,

股價上漲時又可以賺取價差獲利了結。

★警語:

以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於 CMoney 2017-8-29