(資料來源-網路)

「是否為燒錢產業」,是艾蜜莉定存股中體質評估的第 2項。

那麼到底什麼樣的產業符合「燒錢」的定義?

但……如果不燒錢進行投資,這樣公司未來不就沒有成長力道?

所以燒錢到底是好還是不好?

或是說在怎樣的範圍內,

才是合理的投資,不是燒錢投資呢?

就讓艾蜜莉今天透過詳細的說明讓大家了解吧~

一、燒錢,公司才有未來、才能成長嗎:

賺 1元,花 2元,會有入不敷出的危機

公司為了成長、與競爭對手的競賽中勝出,

就必須把賺來的錢「再投資」進行研發,

這就被稱為「盈餘再投資」。

所以研發是好的,如果沒有大量的研發,

會跟不上科技的進步,很容易被競爭對手超越,被市場淘汰;

但如果過度的燒錢,把賺來的錢都投入研發,

甚至投資的金額還超過自己賺來的錢,

這樣反而最後會什麼都沒有留下,

一昧的越花越多,很容易就陷入虧損的循環。

所以這種必須把錢不斷再投入,

讓原本賺錢的公司「被迫再投資」,

在台股中最具代表性的就是「4大慘業」

-面板、DRAM、LED、太陽能。

而為了簡單看出,該公司是否「盈餘再投資過度」的情況,

我採用的是「盈餘再投資率 (簡稱盈再率)」,來幫助我進行篩選!

例如太陽能的國碩(2406),盈再率就超過 200%。

代表賺 1元就要花超過 2元,很容易入不敷出。

(資料來源-艾蜜莉定存股)

符合這種燒錢特性的公司,

對艾蜜莉來說就會把它們當成

風險較高的產業剔除喔!

接下來就來告訴大家,

怎樣的「再投資」程度會被艾蜜莉當成「燒錢」的公司吧~

二、要如何評斷公司燒不燒錢:

盈餘再投資比率< 200%、非 4大產業

現在我們已經知道,如果想要投資的公司是屬於燒錢的產業,

那麼公司虧錢的機率就會比較大。

因此了解怎麼算出公司的「盈再率」,

以及它的合理範圍是多少就很重要。

而我設定的標準是

盈餘再投資比率< 200%,

最理想的情況是< 80%。

其中,盈再率的公式:

(近 1年的非流動性資產 - 4年前的非流動性資產)/近 4年稅後淨利合計

非流動性資產 =長期投資 +固定資產

長期投資:資產負債表中 → 非流動資產 → 「以成本衡量之金融資產-非流動」、

「備供出售金融資產-非流動」、「採用權益法之投資」等

(資料來源-公開資訊觀測站 群創(3481) 106 Q2 長期投資)

固定資產:資產負債表中 → 非流動資產 →「不動產、廠房及設備」

(資料來源-公開資訊觀測站 群創(3481) 106 Q2 固定資產)

稅後淨利:稅前淨利扣除所得稅後的淨利。

了解完盈再率的公式哪裡找之後,

難道要自己慢慢計算嗎?

當然有更簡單方法,

可以打開「艾蜜莉定存股-體質評估」,

就有幫大家算好的數值了喔~

(資料來源-艾蜜莉定存股)

三、如果出現燒錢產業「警示」,如何斷定嚴重性:

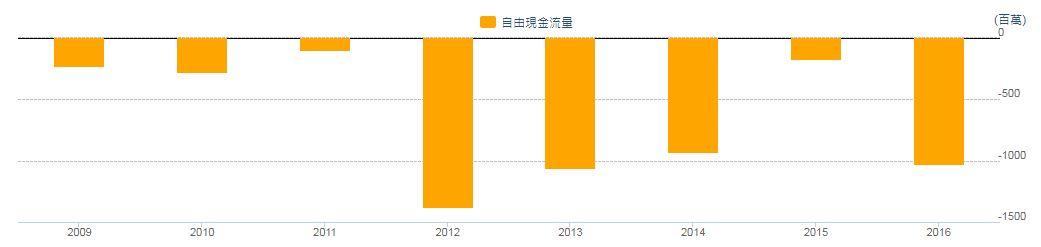

實際案例-大豐電(6184)

步驟1:打開艾蜜莉定存股

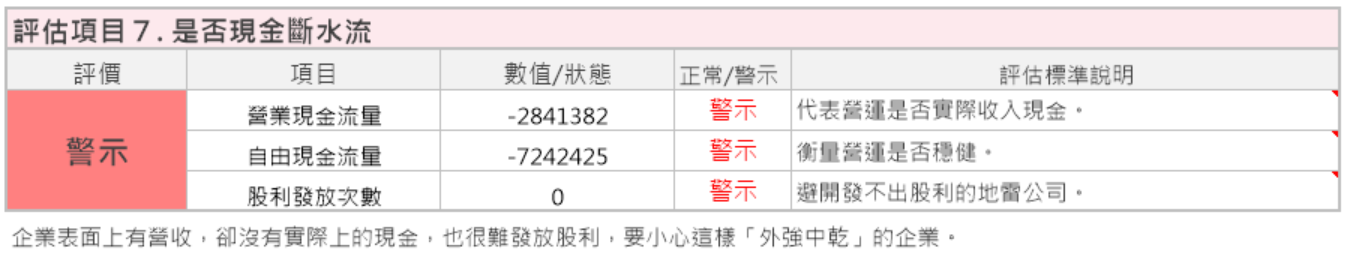

發現大豐電有多達 5項的警示,

其中第 2項的「是否為燒錢產業-盈再率」也出現警示。

而且數值高達 784.93%,遠高於標準值的 200%。

(資料來源-艾蜜莉定存股)

步驟2:看是否為短暫性異常,還是長久問題,

通過歷年財報做比對。

再來要確認大豐電今年第二季的盈再率是不是短期現象,

如果是可以暫時放心,但如果是長期都這麼高的話,

那…可能就是大豐電的產業出現了問題,必須提高警覺或避開為宜了!

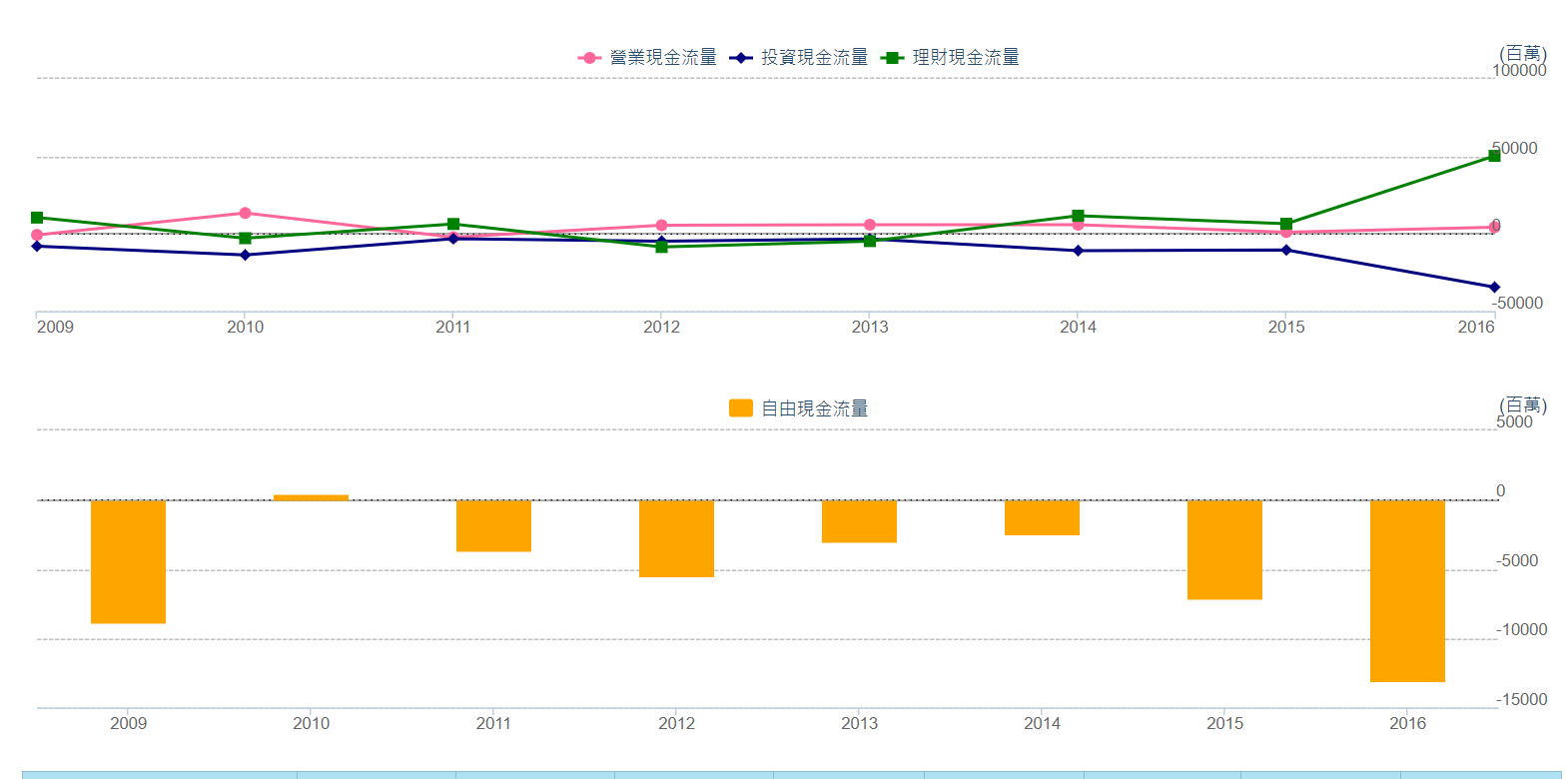

打開大豐電歷年財報的資產負債表,

可以發現長期投資與固定資產的項目,不斷的增加。

而且再看「盈再率」公式中分母的稅後淨利,

呈現不斷的下滑甚至出現虧損。

無怪乎,盈再率會這麼的高。

或許是因為有線電視產業,

政府已開放業者跨區經營,

再加上中華電信的 MOD加入競爭等。

使得這個產業未來將面臨充分競爭(失去壟斷性),

所以身為台灣唯一一家上市櫃的有線電視業者-大豐電,

不得不增加投資「長期投資」和「固定資產」來維持競爭力。

(資料來源-理財寶)

(資料來源-理財寶)

以大豐電的例子來說,產業前景面臨充分競爭,

公司不得不燒錢加強投資,卻造成營運陷入困難,

最後掉入燒錢產業的循環之中。

後續就是要觀察,

燒錢的現象是否能夠趨緩並帶來真正的獲利,

維持大豐電在產業中的競爭力。

不過也因為這樣,

我把它暫時從艾蜜莉觀察名單中移除了!

結論:

1.如果賺 1元,花 2元以上的公司,

就有可能落入燒錢產業的循環之中。

2.燒錢產業不是真的很不好,

而是要去觀察它能不能帶來獲利,

讓公司能夠持續走在擁有競爭力的地位。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於 CMoney 2017-9-10

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

加入理財寶為 Line 好友

(資料來源-CMONEY 理財寶)

(資料來源-CMONEY 理財寶)