(資料來源-中聯資源官網)

在生活中的許多用品都會用到「鋼鐵」這個材料,

像是建物、汽車、生活用品和設備等,

而在煉鋼的過程會產生一些「爐碴」和「爐石」等副產物,

「爐碴」和「爐石」是蓋房子、廠房、貨櫃場、高鐵、國道、鋪蓋道路,

甚至是河堤常見的護坡塊不可或缺的材料。

今天我們就來認識國內規模最大爐石粉專業產銷業者─中聯資源(9930)。

一、了解公司

中聯資源創立於1991年,股票於1999年掛牌上市,為中鋼轉投資的事業。

(資料來源-中聯資源2018年報)

在年報可見,

中聯資源營收比重最高的為資源再生業務,

高爐石粉為次之。

資源再生事業包括:

廢棄物污染場址清理、土壤及地下水污染整治、有害事業廢棄物固化處理、資源回收利用。

高爐石粉則適用於一般營建工程,像是101大樓、高雄85大樓,以及道路使用。

(資料來源-中聯資源2018年報)

上圖水水泥產業之上中下游,中聯屬於水泥產業之中游廠商。

(資料來源-中聯資源2018年報)

供應商主要為中鋼、中鴻、台塑河靜以及中龍。

因中聯資源是中鋼本公司係中鋼轉投資之子公司,有簽訂長期供料合約,有較穩定的原料供應。

(資料來源-中聯資源2018年報)

主要客戶為中鋼、中龍,並有中東、東南有以及南亞。

儘管在同業中中聯資源的訂價稍高,

但因品質優於其他同業,

並致力於開發專業或客製化產品,

仍佔市佔率的五成以上,居市場領導地位。

二、近期財務狀況

打開艾蜜莉定存股app,檢視中聯資聯的財務體質。

(資料來源-艾蜜莉定存股)

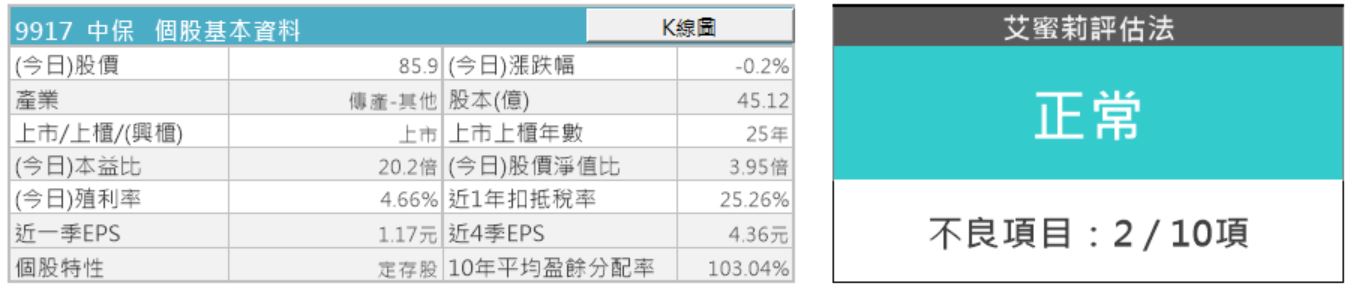

出現三項警示,我們來一一檢視。

▼警示項目1:是否體質幼弱

(資料來源-艾蜜莉定存股)

股本我會希望大於50億,股價才不會容易受到炒作。

若確定為好公司,我還是會買進,只是資金比重會降低。

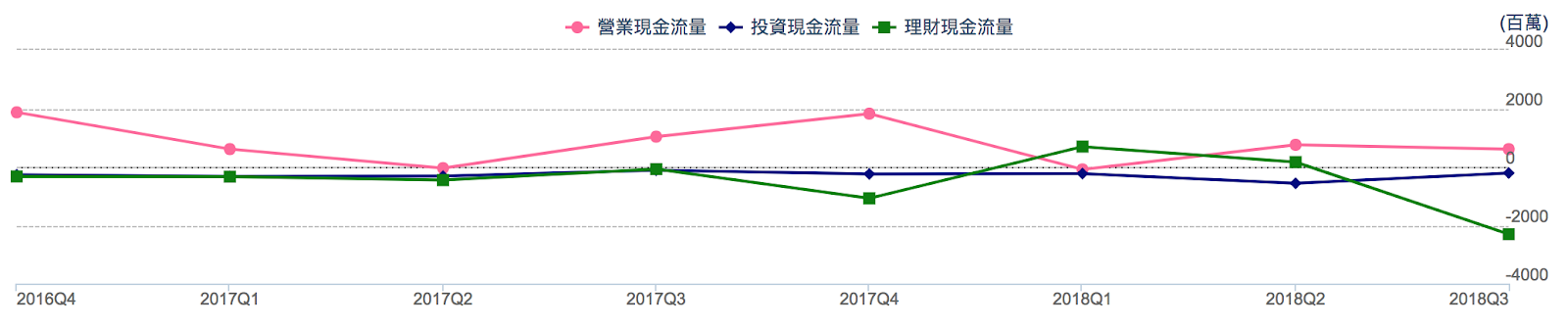

▼警示項目2:是否現金斷水流

(資料來源-艾蜜莉定存股)

(資料來源-理財寶)

自由現金流標準應要大於零。

雖以單季來看是自由現金流量為負,

但若以年為單位來看,中聯資源的自由現金流量一直都為正,

故這項視為合格。

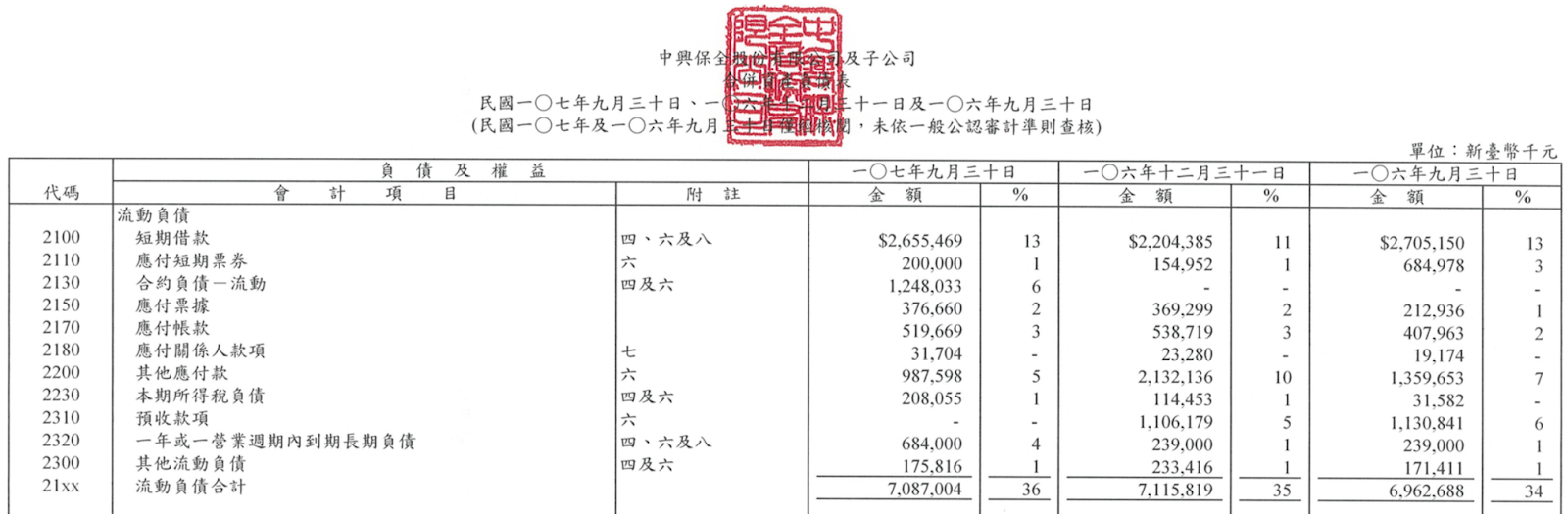

▼警示項目3:是否欠錢壓力大

(資料來源-艾蜜莉定存股)

負債比率標準為<50%。

(資料來源-中聯資源2019Q2季報)

(資料來源-中聯資源2018年報)

查詢佔負債最多的為租賃負債,

查詢年報後發現為廠用地租金及固定經營權利金,

並無特殊狀況,接下來只要持續觀察負債比重即可。

而流動比和速動比標準為>100%,兩者都是償債能力的指標。

流動負債中的應付票據和應付帳款等並不需要支付利息,不算壞債,

也代表著其他廠商對中聯資源的信任,能讓中聯資源較晚付款。

(資料來源-理財寶)

觀察近四年,流動比及負債比差異不大,持續關注即可。

三、評估利空情況

(資料來源-理財寶)

中聯資源是景氣循環股,深受水泥原物料、市場價格影響,

儘管近期財報公布營收表現亮眼,然而8月也因為美股下跌也連帶影響中聯資源的股價下跌。

但中聯資源的下跌多受系統性風險影響,並非公司的營運出現問題,

經查詢近期個股並無特殊利空狀況,

在這種系統性風險下產生的價格下跌我會趁機撿便宜買進。

四、估價及結論

從上面的分析,判斷中聯資源是一間值得買進的公司。

再來我們來看看應該在多少價位買進中聯資源較合理。

(資料來源-艾蜜莉定存股、2019Q2季報)

因中聯資源(9930)深受水泥相關產業影響,

屬於景氣循環股,獲利不穩定,深受景氣循環影響,

因此估價時只採用較適合評估景氣循環股的「股價淨值比法」。

因股本偏小,預設安全邊際打85折,

算出便宜價為42.92,合理價為48.21,昂貴價為53.81。

(資料來源-理財寶)

儘管中聯資源配息穩定都會配發兩元以上,

且在台灣擁有成本優勢,且為寡占企業,

但因目前股價在50.8元(2019/8/15),接近昂貴價,

現金殖利率為3.93%並不算高,

因此目前不考慮買進。

我會在便宜價以及景氣循環底部(大盤低點)時才考慮買進,

等漲至20%時再分批賣出。

以下是我的買賣策略:

(資料來源-艾蜜莉自製)

近來中聯資源因為投資越南研磨廠因此分發的股利較少,

待越南研磨廠拓產完成後,

應該可以再為中聯資源帶來更多的營收。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)