(圖片來源:depositphotos)

2022年聯詠(3034)配發的現金股息,

一口氣拉高期殖利率到近12%,

有在投資的人都知道,

這數字遠遠高於銀行定存,

再加上聯詠(3034)在其產業中頗具知名,

實在是相當吸引人。

而在這波修正的潮流中是否值得入手呢?

一起來研究一下吧。

- 公司簡介

於1997年成立,

屬聯電集團成員,

居台灣第二大IC設計公司,

主要專注於平面顯示器驅動IC設計,

為全球前三大廠,

在大尺寸(電視)、手機LCD面板驅動IC以及TDDI(整合觸控暨驅動IC)設計公司市佔位居龍頭。

- 業務內容(產品比例、部門損益、產業資訊)

聯詠(3034)的主要業務內容包含電子零組件、資訊軟體服務、國際貿易業。

但仍以晶片生產為大宗。

公司主要原料為晶圓,

是由大股東-聯電提供晶圓代工服務為主,

其他供應商有蘇州和艦、世界。

公司還提供其他面板相關晶片組,

包括MEMC、FRC、PMIC、CMOS影像感測IC、觸控面板IC等產品,

有利減少客戶產品推出時間及提升整合度。

(資料來源:聯詠(3034) 110年年報)

(資料來源:聯詠(3034) 110年年報)

依據國際知名研究機構OMDIA的報告顯示,

聯詠(3034)的面板驅動晶片全球市佔率為24%,

全球第二大面板驅動晶片供應商。

(資料來源:聯詠(3034) 110年年報)

另依據OMDIA研究報告,

聯詠(3034)位居全球無晶圓廠晶片設計公司第六大、台灣第二大,

顯示出其在研發技術及供應鏈管理能力,

皆有良好表現。

(資料來源:聯詠(3034) 110年年報)

- 營收/獲利/股利/股東持股

疫情持續蔓延的2021年,

由於企業數位轉型、在家工作以及宅經濟的發展,

半導體產業需求逆勢成長,

連帶相關產業營收明顯獲益,

聯詠(3034)於2021年年營收成長69.3%,

毛利率高達49%,

稅後淨利較前一年增加228%,

營收、毛利率、稅後淨利三項表現相當亮眼,

也立下了公司一個新里程碑。

由於智慧手機驅動面板由TDDI更改為OLED,

導致TDDI使用百分比就會下降,

且OLED價格因應需求些許下修;

再加上中國封城等利空因素影響,

聯詠(3034)2022年5月合併營收月減10.8%至109.84億元,

不過累計2022年前五月合併營收仍年成長22.3%至598.15億元,

寫下歷史同期新高。

(資料來源:Hi Stock嗨投資)

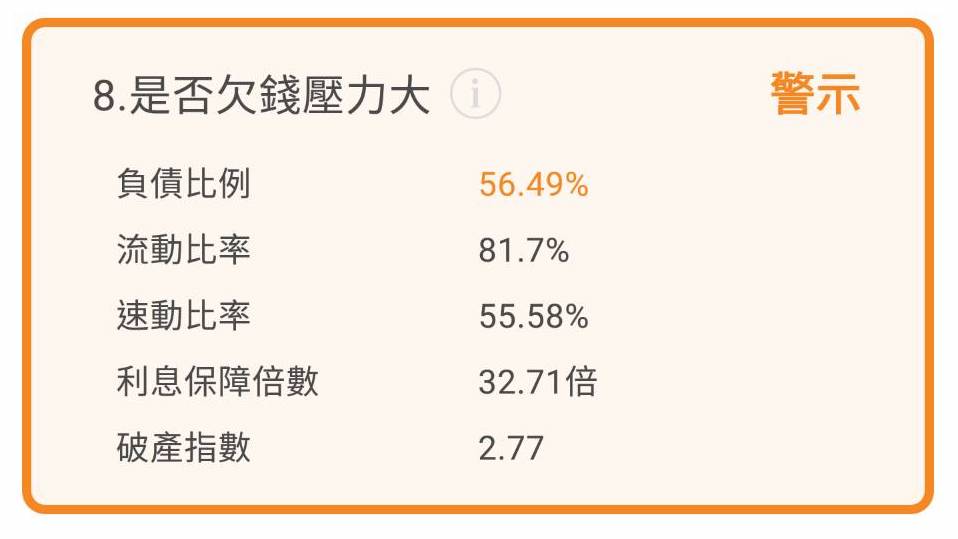

- 體質評估/護城河概念

打開艾蜜莉定存股APP,

查看聯詠(3034)有無警示項目,

全都顯示正常。

(資料來源:艾蜜莉定存股APP)

表示營運相當穩健,

且其EPS成長率高達185%。

(資料來源:艾蜜莉定存股APP)

綜上所述,

是間體質相當健康且穩定成長的公司。

- 未來展望

聯詠(3034)2022年第一季法說落幕,

第一季財報優於預期,

第二季有鑑於宏觀經濟環境的不確定性,

加上聯詠積極的庫存調整,

第二季、第三季營運恐面臨修正,

近期外資也針對聯詠給予最新研究報告,

些許外資調降其目標價,

最低目前接近277元。

市場擔憂聯詠在疫情紅利結束後,

獲利能力將會下降,

但聯詠(3034)在業界具有穩健領導地位,

享有需求增長以及產業升級的趨勢

同時也已有布局於工控、車用、元宇宙多元產品,

平均外資的目標價接近350-400之間。

整體而言聯詠(3034)仍為艾蜜莉觀察名單的好標的之一,

有興趣的小資們可持續關注,

並於在謹慎評估後,

考慮可入手時機。

★警語:

以上只是個人研究記錄,非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2022-07-19