(圖片來源: 自由時報)

保全和我們生活息息相關,

從住家、社區及商業大樓的安全巡邏、

財物運送、人身安全的保護等,

事實上保全業獲利穩健,不受景氣影響,

是很多投資人的存股名單,

到底新保 (9921)是否也能保護投資人的血汗錢呢?

讓我們來仔細研究…

1.了解公司

一、新保日K線圖:波動穩定

(資料來源-理財寶)

二、基本資料:市佔率達到30%的第二大公司

成立於1980年,隸屬新光集團,

提供電子保全系統服務,

是台灣第2大保全公司,

主要以國內市場為主,市場佔有率約30%,

與中保合占了台灣保全約90%的市場。

董事長為林伯峰,總經理為洪國超,

經查詢沒有掏空、造假財報之新聞,

為正派經營之公司。

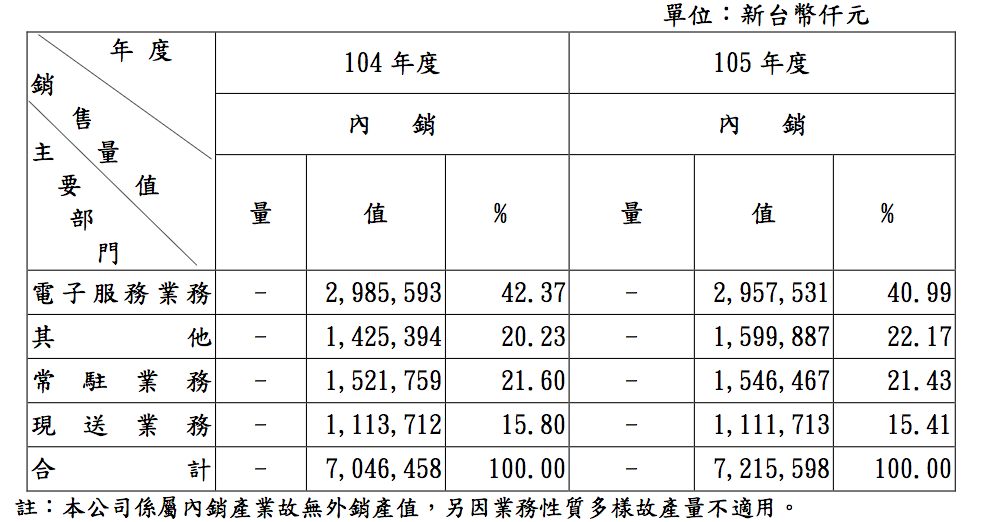

三、商業模式:電子保全收入為主

營收比重為電子服務業務占40.99%、

常駐業務占21.43%、

現送業務占15.41%,

其他收入來自電子服務系統中硬體與軟體安裝業務。

▼新保2016年的營收比重

(資料來源: 新保2016年年報)

★新保的護城河: (2)分

護城河的5個項目:

1.無形資產

2.價格優勢(規模經濟)

3.網絡效應

4.高轉換成本

5.有效規模

新保市場佔有率約30%,

具有「5.有效規模」一項,

算1個普通的護城河,

因此給他 2 分。

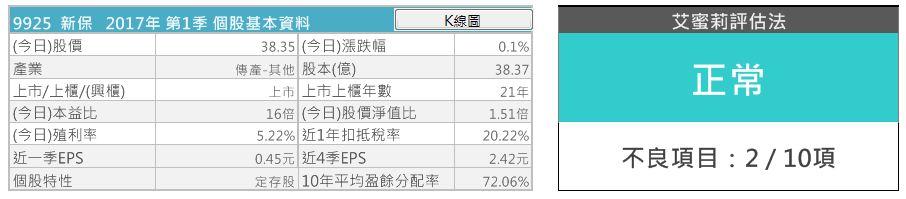

四、財務狀況

當我們利用「艾蜜莉定存股」的

「體質評估」功能

來檢視新保的財務狀況時,

我們發現新保被評定為「正常」

(10項財務指標中有8項是合格的),

是一個財務健全的企業。

▼新保企業體質屬「正常」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

▼新保的股本大小顯示「警示」。

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

「是否體質幼弱」的股本小於50億,

顯示新保屬於中型股,

表示假如股市崩盤,

比較不抗跌,

但如果其他部分優秀還可以布局的,

不過建議減少投入資金的比率。

▼新保的是否現金斷水流出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

檢視新保第一季的財報後,

我們可發現自由現金流量為負值。

不過如果我們去看新保歷年來的自由現金流,

可以發現都是正數的,

因此第一季可能是有投資需求的短期現象。

(資料來源-理財寶)

★新保的財務狀況分數: (3) 分

新保的體值評估正常項目8項,

且不正常項目沒有很嚴重,

所以給3分。

貳、評估利空狀況

▼新保近10年的K線圖

(資料來源: 籌碼K線,2017/8/11截圖)

從新保近10年的K線圖中可看出,

有幾個股價下跌段,

分別為2008年前後、

2015年7月~8月。

2008年前後主要受金融海嘯影響,

全球股市大崩盤。

2015年7月~8月,

全球股市受到三大因素影響:

其一為人民幣重貶引發全球貨幣市場

甚至股票市場的震盪;

其二為美國升息時間難測,

全球經濟不確定性增加,

也成了歐美股市大挫的關鍵之一;

其三為國際原油價持續疲軟,

WTI 原油價格更是跌至 40 美元的低點,

來到六年半來新低,

成了全球股市重挫推波助瀾的原因之一。

以上三點造成全球經濟情勢不明,

不安情緒牽動全球投資人的緊張神經。

除了亞股重挫,歐美股市也呈現一面倒,

三大指數收盤跌幅都達 2%,

道瓊工業指數暴跌超過 350 點,

創當時十個月來新低。

台股一開盤就重跌 120 點,

且已跌破八千大關,其他亞股同樣慘跌,

全球股市跌跌不休。

台灣股市當時也受到全球股市下跌的影響,

另外單獨搜尋新保的新聞,

並無任何利空負面消息,

故判斷此次的股價下跌為受大環境影響的短期利空。

★新保的風險: (2)分

新保風險在4大項目中,並無明顯風險,

新保也積極切入機器人保全,因此暫時無被取代的風險。

1.關鍵人物風險

2.政策風險

3.通膨風險

4.科學與技術風險

參、 替個股打分數—新保(7)分

護城河項目的分數為(2)分、

風險項目的分數為(2)分、

財務狀況分數為(3)分。

總結上方資料,

新保是1個7分的好公司,

若將來發生短暫性的利空,

即可分批買進。

肆、估價

1. 艾蜜莉定存股估價

使用艾蜜莉定存股軟體來估價,

新保目前股價38.35元介於合理於昂貴價之間。

新保近五年平均EPS 2.66元,獲利穩定,

從前面利空分析發現,

股市發生崩盤,

往往都是適合進場購買新保的時機!

目前股價38.35元還是過於昂貴,

若未來可回到便宜價25元上下,

將是一個不錯的進場機會。

▼新保的估價

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

2. 結論:買賣策略

新保具有品牌和規模優勢,獲利穩健,

隨著台灣逐漸進入高齡社會,

新保積極拓展長照事業,

加上物聯網的興起,

新保結合物聯網與家庭保全,

推動智慧生活,整體而言,

還是看好新保未來的發展。

若未來股價回到便宜價25.38元上下,

我會考慮拿出一部分的資金分2~3批投入,

例如股價落入便宜價時25.38 元投入第1批,

便宜價9折22.84(25.38*0.9=22.84)時投入第2批,

便宜價8折20.30元時(25.38*0.8=20.30)投入第3批,

但也有可能未投入到第3批時股價就回彈,

但這樣也沒關係。

如果以長期投資的角度看來,

進場較佳的時間點應是

公司體質沒有轉壞,

股價回到便宜價時買進!

並耐心持有股票領取股利,

待股價再度往上攀升時,

設定好自己的停利點,如獲利20%即出場。

如此一來,

股價下跌時可以安心持有領股利,

股價上漲時又可以賺取價差獲利了結。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於 CMoney 2017-8-29

(資料來源:公開資訊觀測站)

(資料來源:公開資訊觀測站)