資料來源:振樺電

全球第四大POS廠—振樺電

產品充斥於你我生活的周遭,

提供點餐、結帳、購票、及查詢等功能,

可說是生活概念股的典型代表,

這幾年更先後併購了美國KIOSIK龍頭

KIOSK Information Systems與瑞傳,

現在的振樺電適合投資嗎 ?

資料來源: 籌碼K線 (2019/2/15)

資料來源: 籌碼K線 (2019/2/15)

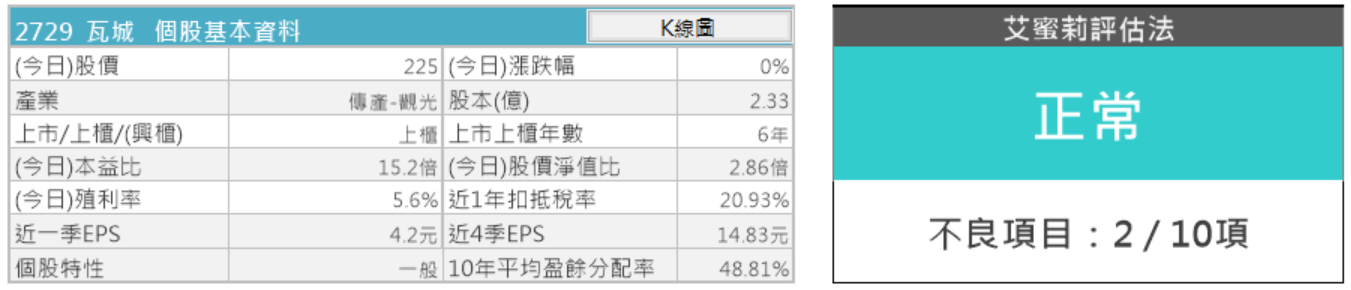

首先使用艾蜜莉定存股來查詢,

發現振樺電體質評估有7項不良,

以下讓我們逐一來檢視。

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8)

(1)盈餘投資比率過高

受106年10月瑞傳科技併入之影響,

不動產及廠房設備..等固定資產大幅增加,

導致盈餘再投資比率過高,

這部分要再觀察併購後的效益是否有所提升。

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8)

(2) 股本太小

股本小的股票不是一定不好,

只是遇到大環境景氣差的時候,

承擔虧損的能力相對較小,

因此我配置上的比重也會降低。

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8)

(3) 本業收入比率偏低

因2018年第3季振樺電處分位於新北市五股的廠房,

獲利2.5億元,導致本業收入比率降低,

也就是第3季EPS的增加

主要來自於一次性的業外收入,

而非本業的成長。

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8)

(4) 營收灌水比率過高

應收帳款與存貨的週轉率都有微幅下降趨勢,

應收款週轉率與過去數據相比還算平穩,

而庫存週轉率為近期最低,須留意後續的數據變化。

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源 : 理財寶 股市 (2019/2/8)

資料來源 : 理財寶 股市 (2019/2/8)

(5) 營運現金流與自由現金流為負數

因企業資金運用可能會有季節性的差異,

觀察自由現金流,通常會以年度數據為主,

或用8~10年加總是否為正數來判斷。

因此我們計算振樺電2018年前3季的

營運與自由現金流加總為正值。

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源 : 財報狗 (2019/2/17)

(6) 負債比過高、速動比偏低、破產指數呈現警示

負債比攀高主要是因為

106年10月併購瑞傳科技

其應付帳款及負債併入合併報表、

短期營運週轉金借款增加、

應付公司債到期償還、

以及私募甲種特別股(帳列負債)所致。

而破產指數 ( Z分數) 為財務專家奧特曼研發的公式,

可以判斷企業的破產機率(有 70% ~ 80% 的準確度)。

Z分數越高公司越安全,

Z分數低於 1.81 代表公司有 95% 機率在 2 年內破產,

計算公式較為複雜,有興趣可以參考這篇說明,

資料來源 : 艾蜜莉定存股 (2019/2/8)

資料來源 : 艾蜜莉定存股 (2019/2/8)

(7)董監與外資持股偏低

主要是外資持股自2017年8月後不斷減少,

從22%降至目前僅剩5~6%左右,並非內部人士大量拋售持股。

資料來源 : 艾蜜莉定存股 (2019/2/8)

資料來源 : 艾蜜莉定存股 (2019/2/8)

資料來源: Goodinfo!台灣股市資訊網 (2019/2/9)

從上述分析可發現,

振樺電的體質評估中警示的部分,

大多與105年8月併購美國 KIOSK 公司,

106年10月再併購瑞傳有關,

營運週轉金需求增加,

導致負債比率升高,

財務壓力較以往的確是比較大的,

而這兩年的發展又未如預期,

不論是毛利率、營業利益率、

稅後純益率都呈現下滑的趨勢。

資料來源: 理財寶 股市 (2018/2/15)

資料來源: 理財寶 股市 (2018/2/15)

近期獲利狀況

振樺電2018年前3季的EPS分別是

1.87元、 2.15元、 3.4元,

第四季的營收為2,674,985K,

以2018年Q1的稅後純益率7.37%(近期最低)來計算,

保守估第四季的EPS 應該至少會有2.63元

(2674985K*7.37%÷7490000股),

以此推估2018年EPS將有機會大於10元。

對照目前(2019/2/15)的收盤價109.5元,

離便宜價還有一大段的距離,

因此我暫時不會考慮買進。

資料來源: 艾蜜莉定存股估價 (2019/2/15)

小結 :

歷經兩次併購的振樺電,因營運資金需求的增加,

這兩年的財務狀況看起來的確是比較不穩定的,

再對照目前的價格,仍遠高於便宜價,

我會傾向於先不動作,持續觀察併購後的整體效益。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2019-02-21

▲聯強K線圖 2019/1/4

▲聯強K線圖 2019/1/4

▲聯強財務比率 (資料來源 : CMONEY股市)

▲聯強財務比率 (資料來源 : CMONEY股市)