![]()

(圖片來源-網站)

台達電(2308)創辦人鄭崇華日前表示,

看好電動車市場將有很大的成長空間,

目前台達電(2308)年營收約130億美元,

在電動車領域市目前市占率不到7%,

2030年市占率可望超過15%,

達到360億美元規模,

究竟台達電(2308)具有哪些條件、優勢可以達到這個目標?

讓我們來仔細研究……

全球電源龍頭廠

台達電(2308)成立於1971年4月,

為全球交換式電源供應器與散熱解決方案的領導廠商,

早期以電子零組件及製造繞線式磁性元件起家,

近年已成功積極轉型至系統整合領域,

憑藉累積創新技術及整合資源的能力,

能針對客戶實際需求提供最佳的整合方案,

亦為世界級系統供應商。

2021年營收比重分別為:

電源及零組件部門佔約59%、

基礎設施部門佔約26%、

自動化部門佔約15%。

電源供應器, 基礎設施, 自動化

台達電(2308)不僅在全球電源供應器市場穩居龍頭地位,

在直流無刷風扇領域、

及微型化關鍵零組件等業務亦佔有重要的一席之地。

此外,台達電(2308)早在十多年前已開始深耕電動車市場,

從第一階段的電源轉換器開始做起,

至今已邁入第二階段的電力電子產品,

提供國際各大廠電動車的驅動馬達與馬達控制系統,

下一階段的目標,將是透過策略聯盟,

與合作夥伴推出以驅動馬達、馬達控制、

減速器及其他部件的多合一的電動車解決方案。

在基礎設施方面,

隨著全球互聯網、雲端運算的快速發展,

資料中心的用電量亦大幅增加。

台達電(2308)提出創新的「巴拿馬電源解決方案」,

讓電路和磁路融合,使供電傳輸一步到位。

目前該方案已成功應用於阿里巴巴及中國三大電信商等多個大型資料中心,

總電力容量超過500MW,能源效率高達98%,

估計一年可為客戶省下相當於3.2萬戶台灣家庭一年的用電量。

台達電(2308)致力於研發樓宇自動化產品,

從頂層的能源分析與樓宇管理、

到各場域所需要的樓宇控制器,

以及滿足智慧照明所需的高效率LED燈具,

與智慧安防系統。

近年併購LOYTEC、Delta Controls、VIVOTEK及Amerlux,

獲得整合空調、照明控制以及

智慧安防監控與門禁等自動化關鍵基礎技術的突破,

並積極整合子公司的業務平台銷售資源,

加速推動業務進展。

▼ 台達電(2308) 產業上、中、下游之關聯性

![]()

(資料來源-台達電(2308)2021年報)

主要的材料來自半導體元件、被動元件及部份機構元件。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視台達電(2308)的財務狀況。

財務體質評估

財務體質評估為「正常」,

檢視10項財務項目,

僅有1項不符合標準,

現在來分析是什麼原因造成。

▼ 台達電(2308)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

不良項目6:是否營收大灌水?

▼ 營收灌水比率> 30%

![]()

(資料來源-艾蜜莉定存股APP)

營收灌水比率= (應收帳款 + 存貨) / 營收,

可發現應收款項週轉率和存貨週轉率逐季上升,

導致營收灌水比率飆升。

台達電(2308)表示目前庫存拉高為了確保後續訂單物料而準備,

並採取保守會計,提列長天期庫存,

之後出貨順利就會用掉回沖,

唯一風險就是訂單發生變化,

如果訂單沒有變化,

那麼出貨只是往後延期,

台達電(2308)持續努力進行調控。

▼ 台達電(2308)近期經營能力

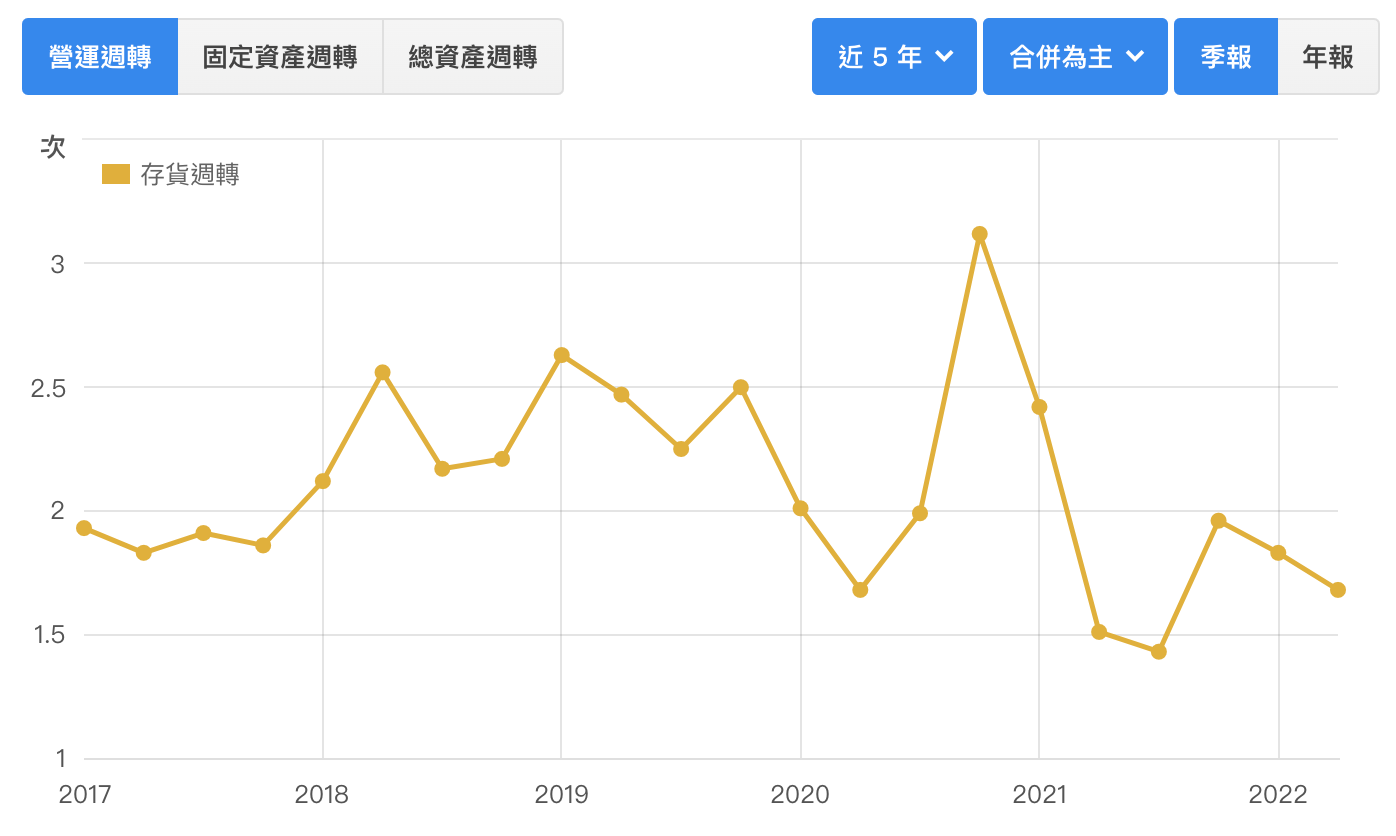

![]()

(資料來源-財報狗)

近期營收及股利政策

10月營收355.3億元,月減4%、年增35%。

累計今年前十月合併營收3,143.13億元,年成長22%。

第3季稅後純益110.68億元,季增45%,為單季新高,

EPS4.26元,毛利率達30.3%,為七季來高點。

▼ 台達電(2308)近期營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

2021年EPS為10.32元,創歷史新高

在電動車、資料中心、儲能及樓宇自動化等大趨勢驅動下,

台達電(2308)仍會持續成長。

連續39年穩定配發股利,

近10年平均殖利率2.43%

▼ 台達電(2308)近10年殖利率

![]()

(資料來源-艾蜜莉定存股APP)

▼ 台達電(2308)近10年股利政策 (單位:元)

![]()

(資料來源-Cmoney理財寶)

未來展望

消費性電子需求疲軟,雖然影響電源及零組件產品銷售,

但在電動車、伺服器電源、樓宇自動化等需求續強下,

仍看好明年營收成長,

台達電(2308)營運仍將成長。

今年電動車相關業務前三季營收年增幅達50%,

估計全年電動車營收將達7~8億美元,

明年營收有機會成長至10億美元以上,

屆時電動車部門可望首度出現獲利,

未來最大的挑戰會是如何應付車廠快速成長的訂單,

同時維持產品品質。

因應地緣政治風險,

台達電在美國、歐洲、泰國都有建新廠或擴增產能的規劃,

以往以台灣為研發中心,

現已向外擴散,

在美國北卡羅拉納州、達拉斯都成立新研發據點,

為服務車廠客戶而擴增在荷蘭、底特律既有的研發與技術服務中心,

預估明年資本支出不會低於今年的160億元。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!