(圖片來源:depositphotos)

你覺得一家公司成立多久叫做老?

20年、30年?

光寶科(2301)台灣第一家上市的電子公司,

1983年在台灣證券交易所股票上市,

到目前上市37年,

應該算得上老字號了。

主要營運項目

光寶科(2301)最一開始主要生產LED、電源供應器、機殼、影像產品,

隨著時代的演變,

積極地進行各種轉型,

與時俱進發展新事業,

截至目前資本額高達235億。

就以往的紀錄來看,

光寶科(2301)除了懂得擴展新事業,

更懂得見好就收,

將不適合公司發展方向或是獲利不理想的事業體,

出售給其餘公司,

像是顯示器部門在2008年時出售給緯創。

2018年以營業讓與方式讓售可攜式影像事業群(相機模組事業)給立景創新有限公司,

同時取得立景創新10%股權。

並於今年2020年七月完成與東芝記憶體控股(Toshiba Memory Holdings)的固態硬碟(SSD)事業部的收購交易。

光寶科(2301)主要有四大產品線,

光電、資訊、儲存以及其他,

主要營收來源為光電及資訊部門。

(資料來源:光寶科 2020第二季法說會)

第二季法說會亮點

(資料來源:光寶科 2020第二季法說會)

2020上半年達成三率三升,

銷貨毛利率、營業淨利率及稅後權益淨利皆成長,

且單季EPS 創歷史新高。

上半年的營收跟去年同期相比,

雖然營收減少,

但營業毛利大增,

主要是由於銷貨成本的減少,

稅後淨利跟去年同期相比大增30%,

主要來自光電產品:雲端運算、5G、筆電、AIOT、遊戲類(電競),

是非常亮眼的成績。

接著來看第二季的各部門營業營業淨利。

(資料來源:光寶科 2020第二季法說會)

儲存部門的營業淨利的減少36%

主要來自第一季,

營收規模的縮小,

也就是將固態儲存事業部門(SSD)營業讓與以股權交易方式出售予KioxiaHoldings Corporation。

至於其他產品部門的損失,

主要是由於認列閎暉的營業損失。

光寶集團日前亦將轉投資閎暉股權出售予華新科(2492),

光寶集團總執行長陳廣中表示,

華新集團對於車用布局企圖心強烈,

閎暉專注車內機構件等業務希望能發揮一加一大於二的效果,

處分後目前光寶仍持有閎暉18.87%股權,

未來光寶不會再出售閎暉股權,

仍將是最大股東。

(資料來源:中時新聞網 2020/07/01 時報資訊 張漢綺)

光寶科於2020第二季法說會,

於此次的法說會,

也表明SSD的事業體出售已於7/1完成,

至於相關交割的認列將呈現在第三季。

並且從第三季開始,

公司的營運從四個部門改為三個大部門,

過去的IT改為ICT 多一個comunication(5G AIOT)

光電及資通訊兩大事業體將會是未來成長的主軸。

(資料來源:中時新聞網 2020/07/01 時報資訊 張漢綺)

這次法說會結束後進行人事公告,

即第二代的交棒,

宋恭源及陳廣中於今日董事會分別辭任董事長及副董事長暨總執行長職務,

並經董事會推舉宋明峰為董事長、委任邱森彬為總經理。

會中宋恭源說,

光寶科經過一連串精實聚焦工作後,

成長的路越來越穩,

他創業以來光寶進入第46年,

只有第一年創業虧錢,

接下來不管景氣好壞都賺錢,

光寶是好公司,

但距離卓越有最後一哩,

兩年多前董事會凝聚共識,

讓年輕二代接棒,

走最後一哩路:「讓光寶科從好公司、變成卓越的公司。」

(資料來源:自由財經 2020/07/30)

這是公司的重大人事變革,

創辦人宋恭源之子宋明峰接任董事長,

公司經營的大方向目前也已定案,

因此預計短期間內應影響不大,

不過這的確需要持續觀察,

畢竟公司走向跟領導人密切相關。

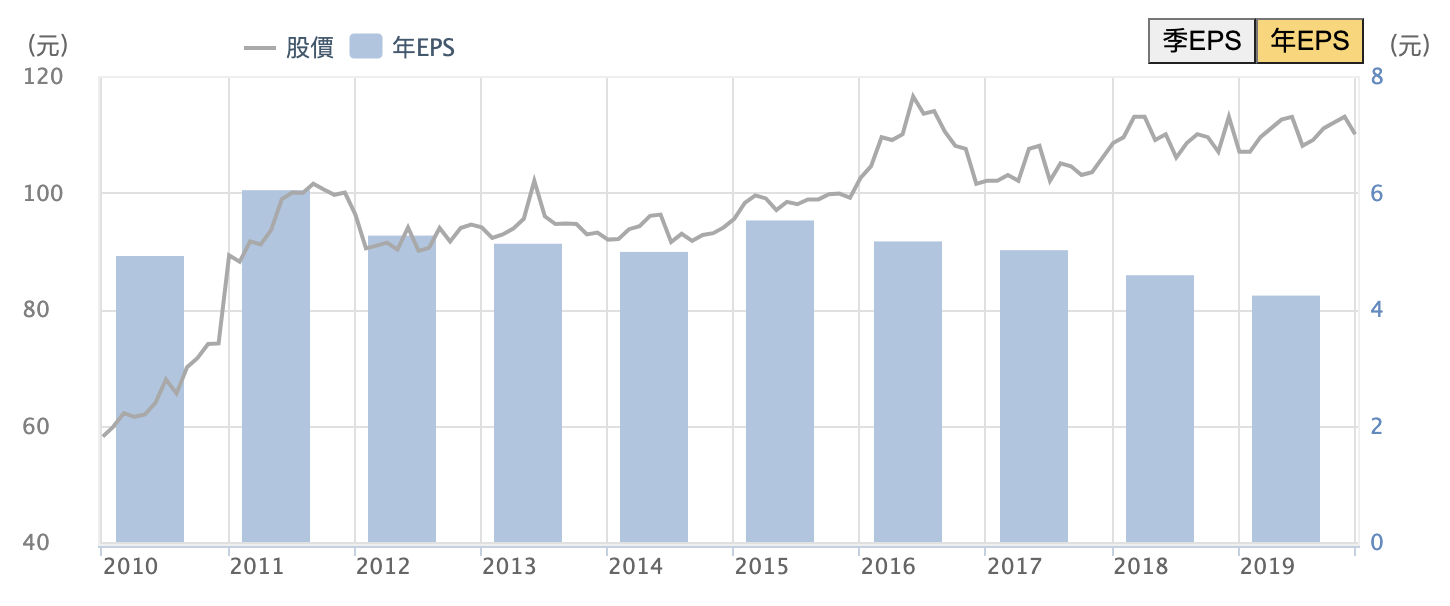

10項財務指標之評估

打開艾蜜莉定存股app,

查閱光寶科(2301)的體質評估,

有四項為警示。

(資料來源:艾蜜莉定存股)

來逐一檢視一下。

(資料來源:艾蜜莉定存股)

警示項目一:是否營收大灌水。

合格標準為營收灌水比率<30%,

這邊顯示稍高,

不過應收帳款周轉跟存貨周轉,

在第二季開始有好轉的跡象,

因此這項目暫且不用太擔憂。

(資料來源:財報狗)

警示項目二:營業現金流為負數。

合格標準為:營業現金流>0

觀察近五年,

大約在第二季都會下跌,

之後會再回升,

持續留意即可。

(資料來源:財報狗)

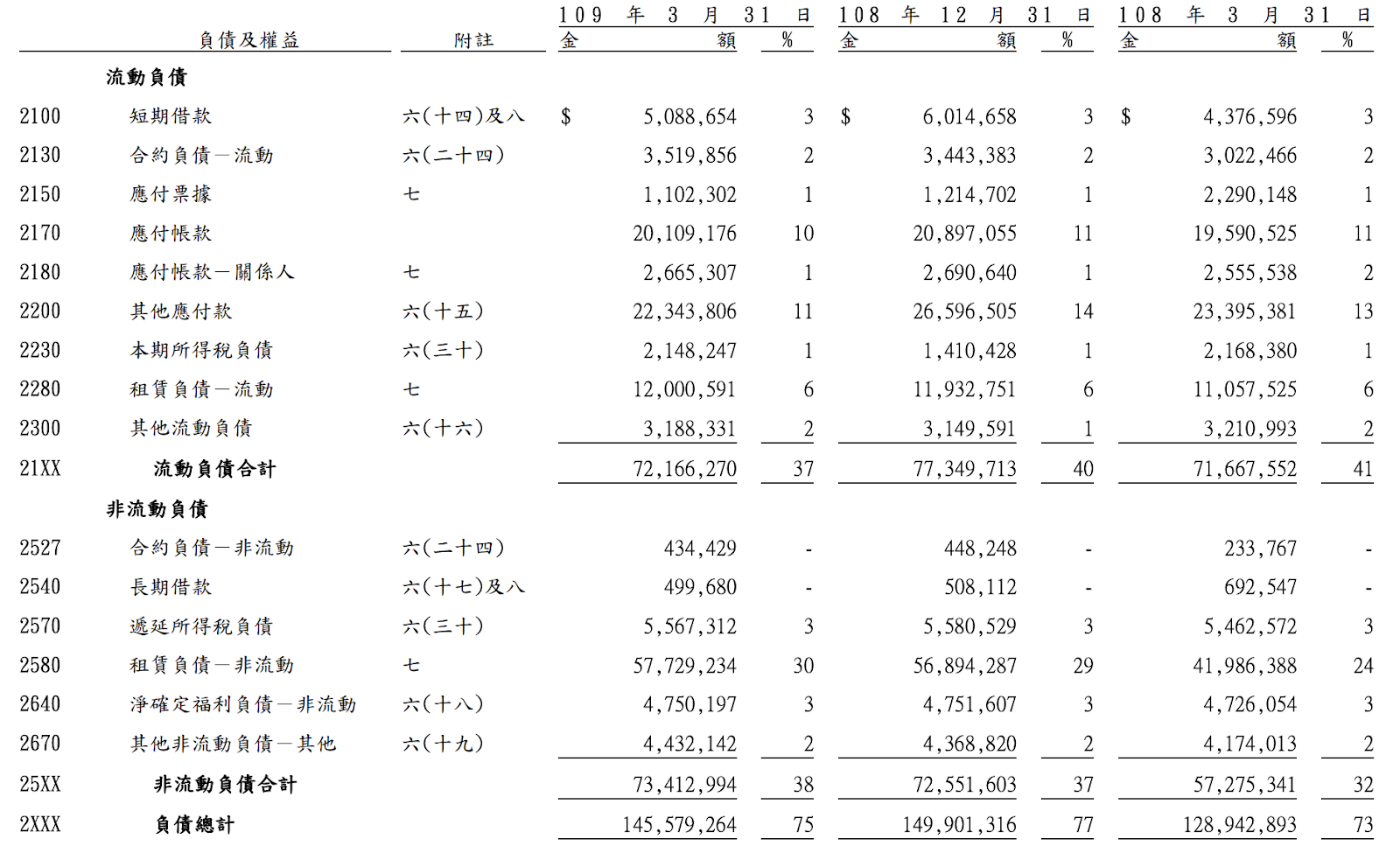

警示項目三:負債比偏高。

合格標準為負債比率<50%。

從第二季財報可以發現負債的主要項目為應付帳款,

這是要付給其他廠商的費用,

而且負債的總計比第一季低一些。

故不需太擔心。

(資料來源:光寶科 2020年第二季財務報告書)

(資料來源:艾蜜莉定存股)

警示項目四:是否內行人都不想持有。

長年以來董監事的持股比都偏低,

因此這警示項目不用太在意。

(資料來源:Goodinfo!台灣股市資訊網)

估價及買賣策略

估價及買賣策略

打開艾蜜莉定存股APP,

可以得到三種價格:

便宜價35.38元、合理價46.64元、昂貴價62.73元。

(資料來源:艾蜜莉定存股)

目前股價位於合理價附近,

暫時不會入手,

若是未來有機會到來到便宜價附近時,

會考慮進場持有,

賺取差價。

注意!!!

請務必遵循分批買進原則,

以降低投資風險。

★警語:

以上只是個人研究記錄,非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2020-09-20