![]()

(圖片來源-卜蜂官網)

民生相關股票是存股族的最愛,

因為受景氣影響幅度較小,

加上台灣防疫有成,

內需市場相當熱絡,

也讓食品廠商財報普遍都有亮眼成績,

年底即將進入餐飲旺季,肉品市場需求增加,

而今天我們就來探討,

從事飼料、肉品加工的廠商-卜蜂(1215) ,

即將進入旺季,是否還值得買進,

就讓我們繼續往下看……

飼料及肉品加工龍頭廠商

卜蜂總部於1921年創立於泰國曼谷,

泰國公司間接持有台灣卜蜂32.68%股權,

台灣卜蜂於1987上市,

股本為26.8億元,

台中、南投及高雄皆有設廠,

南投廠為亞洲最大的肉雞電宰工廠之一,

台中廠及高雄廠皆為自動化生產飼料廠。

公司主要的業務內容為,

飼料生產加工配製銷售及買賣、

雞肉、豬肉、鴨肉之飼育屠宰、

以及蛋品生產銷售等業務。

2019年公司產品營業比重:

飼料及加工性熟料37%、

農畜牧肉品42%、

肉類加工品(雞排、雞塊、炸雞、烤雞、雞肉鬆及醃漬肉品等)21%。

主要產品為飼料、白肉雞生鮮肉品及雞肉加工產品,

銷售方式以內銷為主,地區遍佈全省各地。

公司從建立飼料、育種及畜牧的養殖,

再來毛雞的屠宰,

進而生產肉類加工品及調理食品,

到最後積極開發多元的銷售通路,

擁有完整的上、中、下游垂直整合優勢,

除了擁有自己的專業技術之外、

公司更積極經營網路平台的行銷、

不僅能擴大肉品市佔率,

還能有效降低成本。

因應全球布局與市場趨勢,

卜蜂(1215)斥資13億元在雲林科技工業區投資興建AI自動化飼料廠,

自動化立體倉儲設備,可望降低50%以上人力,

並能提高飼料品質與生產效益,

有助於飼料市佔率推升到20%以上,

預計今年(2020)底投產。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視卜蜂(1215)的財務狀況。

財務體質評估

財務體質評估為「正常」,

檢視10項財務項目,

僅有2項不符合標準,

現在來分析是什麼原因造成。

▼ 卜蜂(1215)體質評估檢視表

![]()

(資料來源:艾蜜莉定存股,2020/12/11截圖)

不良項目1:是否體質幼弱

▼ 股本大小<50億元

![]()

(資料來源:艾蜜莉定存股,2020/12/11截圖)

我會偏好挑選股本大於 50 億元以上的公司,

因為股本小的股票,

流通在外的股數對少,

股價的波動起伏通常較大,

但如果是產業裡的龍頭,

還是會列入我的觀察名單中,

但即便價格跌落便宜價,

我也建議資金也不宜投入過多。

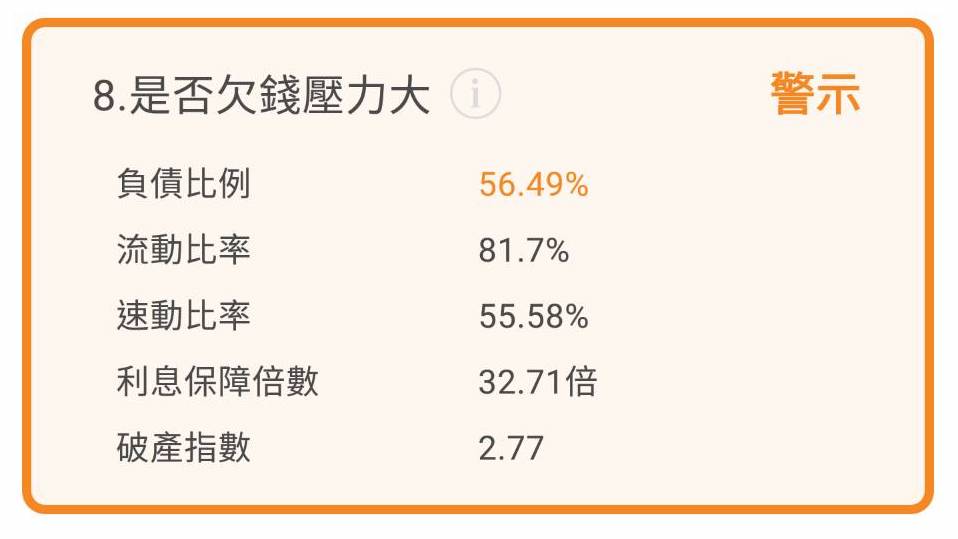

不良項目2:是否欠錢壓力大

▼ 負債比率>50%

![]()

(資料來源:艾蜜莉定存股,2020/12/11截圖)

負債比率高達56.49%,

比起前幾季高出許多,

雖然合格標準是小於50%,

但也沒有一定說大於50%就不是好公司,

還是要來檢視造成負債增加的原因在那。

從2020Q3財報中看出,

主要是短期借款比率居高,

公司這幾年積極擴充廠房設備及研發支出,

除了雲林已興建的AI人工智慧自動化飼料廠,

明年(2021)也有新的洗選蛋廠、蛋雞新場投產,

還有配合農委會推動雞蛋全面洗選政策所建置的觀光洗選廠,

適當的貸款對公司營運有一定上的幫助,

我認為只要是在合理範圍內都還是可接受的,

但卜蜂的短期借款佔總負債的比率高出許多,

我認為要再觀察是否有借貸增加的現象,

畢竟操作不當也會造成財務上的危機。

![]()

(資料來源-卜蜂2020Q3財務報告書)

卜蜂(1215)屬於體質屬健全的好公司,

現在價位是否能買進嗎?

接下來可以用「艾蜜莉定存股軟體」進行估價,

系統分別計算出 3 種價格:

便宜價: 29.06元

合理價: 38.49 元

昂貴價: 50.96 元

▼卜蜂(1215)的股價

![]()

(資料來源:艾蜜莉定存股,2020/12/11截圖)

截至2020/12/11止,

卜蜂(1215)收盤價為71.4元,

已經超過昂貴價,

秉持安全邊際的原則下,

艾蜜莉會耐心等待,

至少至合理價~便宜價之間,才會比較積極地追蹤,

並且等到價格接近便宜價,再考慮分批進場。

後市展望

卜蜂年產飼料之量居世界第一,

雞豬供應量也有很高的市佔率,

供應鏈強大並延伸至民生消費必需品,

具有價格優勢和有效規模兩大護城河。

飼料主要生產原料為玉米、大豆、小麥等,

皆由國外進口,

因此原物料價格和美元匯率波動,

會直接影響公司毛利。

因此確保原料穩定供應、

精準掌握原料採購成本、

及妥善管理美元部位成為公司的重要議題。

另外中美貿易爭端將會影響原物料成本,

以及非洲豬瘟議題,影響畜牧業,

進而衝擊對飼料的需求,

這部分需繼續留意觀察。

台灣人每天吃掉25萬片雞排,

一年商機40億元;

健身風氣逐漸興盛,

帶起雞胸肉需求,

更創造一年破百億商機。

因應疫情,加上團購、網購等加持,

卜蜂(1215)冷凍食品供不應求,

今年(2020)前三季獲利同創歷史新高。

今年(2020)政府開放美豬進口,

雖然美豬價格會比國產豬便宜很多,

消費者會不會價格考量,

選擇購買較便宜的美豬,值得注意。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

本文原發表於CMoney 2020-12-22