![]()

(圖片來源:網路)

NBA總冠軍正如火如荼的進行,

除了欣賞出色球技,球員們腳上的球鞋也是球迷注目的焦點。

國內製鞋大廠豐泰(9910),

美國運動品牌大廠耐吉(Nike)為主要客戶,

可說是「Nike概念股」,

美中貿易戰造成全球股市動盪,

豐泰不但營收成長,股價更逆勢上漲。

是什麼原因讓豐泰成為貿易戰的受惠者呢?

現在還值得購買嗎?

讓我們來仔細研究…

製鞋為主要業務, 越南廠為最大生產地

公司產品包括,

運動鞋、休閒鞋、直排輪鞋、冰刀鞋、

滑雪靴、滑雪板靴、腳踏車鞋等鞋款,

及高爾夫球、足球、背包提袋、冰上曲棍球用頭盔與球桿等項目。

由於製鞋業仍屬於勞力密集產業,

為了運用各地區成本優勢與分散政治經濟風險,

豐泰在1980年起即積極拓展海外生產基地,

先後於中國、印尼、越南及印度等地設廠。

以產能比重來看,越南佔52%,為主力生產據點;

印尼和印度分別占 14%和 24%,並持續擴建新廠;

至於中國只佔集團產能約10%,

主要生產最高難度,新結構及少量多樣鞋款。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視豐泰的財務狀況,

我們發現豐泰被評定為「正常」

是一個財務健全的企業,

以下我們針對1個不良的項目來進行探討。

豐泰的體質評估呈現「正常」

![]()

(資料來源:艾蜜莉定存股、2019 Q1財報)

警示原因:自由現金流量 < 0

![]()

(資料來源:艾蜜莉定存股、2019 Q1財報)

自由現金流為營業現金流減去投資現金流,

若為負值,表示有可能拿去投入資本,

在2019 Q1財報說明公司將於印度地區興建第二工業區,

並在越南及印尼地區擴建新生產線。

我們再來觀察豐泰8年的自由現金流狀況,

發現8年中皆為正值,

因此目前的自由現金流雖為負值,

有可能只是這一季暫時的狀況,

不必太過緊張。

▼ 豐泰現金流量表。

![]()

(資料來源-財報狗)

利空分析

▼ 豐泰週K線圖。

![]()

(資料來源-理財寶 籌碼K線)

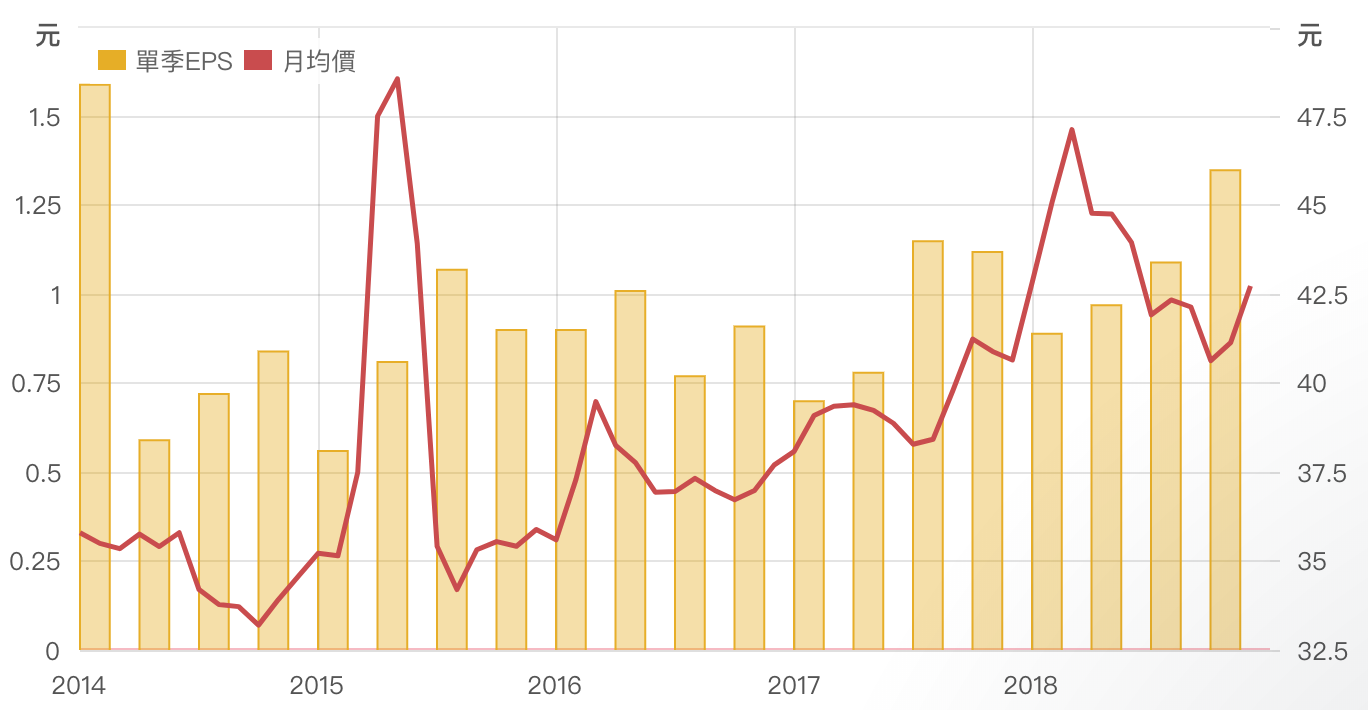

從豐泰的週K線圖可以發現,

豐泰股價持續穩定上揚,

只有去年(2018)10月因為美股重挫,引發全球股災,

也導致豐泰跌到最低160元,

不過這僅是非系統性風險產生的利空,

不是公司的基本面出了問題。

結論》買賣策略

我們以「艾蜜莉定存股」來檢視豐泰,

以近日 (2019/6/14)的收盤價231.5元來說,

目前已超過昂貴價,建議目前先不要急著買進。

![]()

(資料來源:艾蜜莉定存股、2019 Q1財報)

若未來股價跌至便宜價94.14元左右,

可以考慮將資金分2~3批投入。

當股價來到來到94.14元左右時購入第1批,

當股價來到84.72元(94.14×0.9=84.72)時購入第2批,

當股價來到75.31元(94.14×0.8=75.31)時購入第3批。

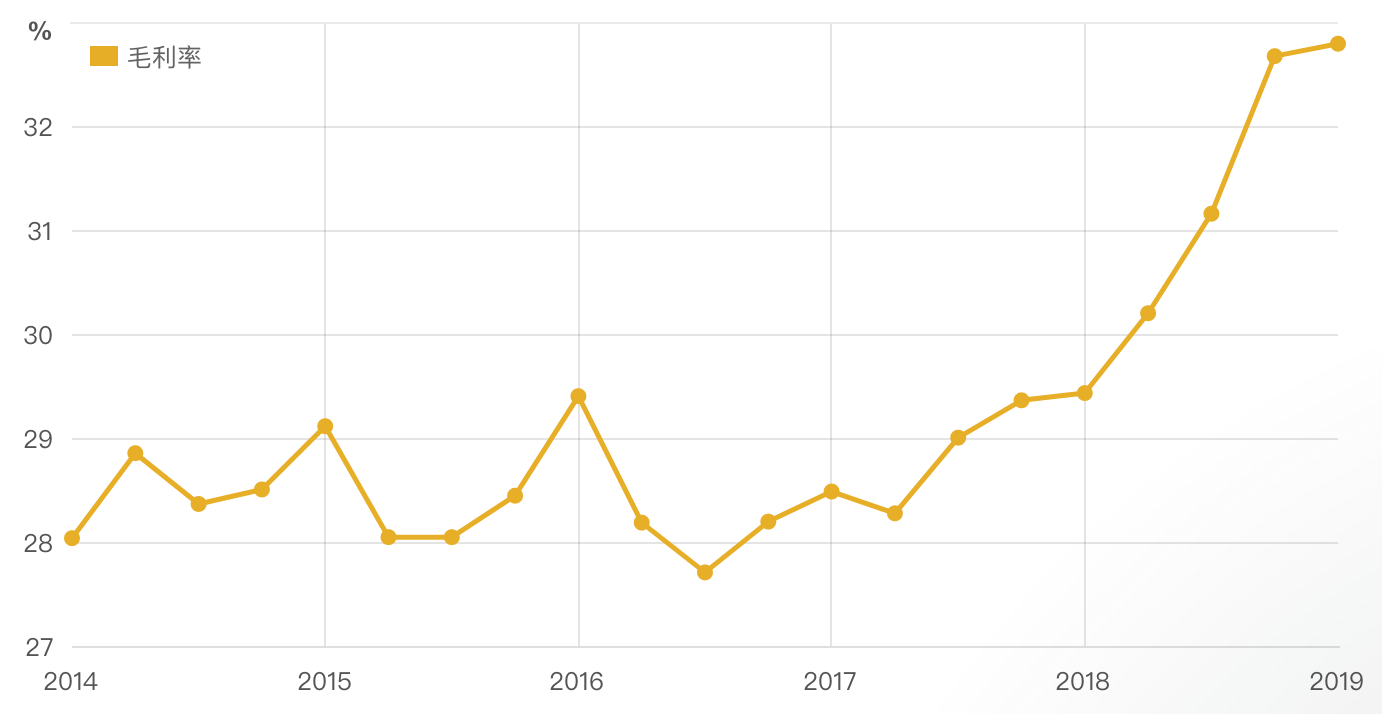

因人力成本考量,生產佈局已以東南亞國家為主要生產區,

因此受到美中貿易戰影響較小,

但隨著東南亞工資上漲,直接影響到毛利率。

Nike 目前佔全球運動鞋市場比例逾三分之一,

豐泰又是Nike 多年的供應商,也讓營收持續成長。

身為價值投資者,

除非發生非系統性風險股災時,

並且公司的財務體質又沒變壞的情況下,我才考慮投資了。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

本文原發表於CMoney 2019-06-14