全國電(6281)於春節期間推出「我的百變爸爸」微電影,

成功的擄獲網友的讚同及高點閱率,

總是以打入心靈深處的感性行銷,

將我們日常的家電品融入生活中,

一句「全國電子 足感心ㄟ」口號深植人心,

賣的不只是家電產品及售後服務而已,

更是創造出消費者對家庭的情感需求。

至於全國電(6281)為何能在眾多3C通路商中勝出,

今天就藉由這篇文章來探討公司近期的財務狀況、

未來的營運方向如何、以及可能會面臨的風險。

全國電(6281)於1975年成立時,

只是一間販售電子計算機的專賣店,

1983年引進了小家電並計劃擴大銷售範疇。

1986年全年營業額由2.3億元成長到6億元。

1989年導入翻譯機商品,銷售範疇擴及到其他大家電。

1998年門市突破200家。

2000年與宏碁集團策略聯盟,將門市優勢與虛擬通路結合。

2002年正式登錄興櫃市場。

2011年於新北市瑞芳成立第300家門市。

2017年成立3C通路品牌Digital City第一家門市。

多角化的經營也讓全國電(6281)規模逐年擴大,

截至目前為止已有300多家門市,

而Digital City門市也擴展到6家,

並計劃在2019年底前達成10家的目標。

(資料來源-公司網站)

全台門市銷售的商品主要是以家電類、

3C商品、影視影音類、數位週邊相關類、

以及售後維修服務…..等為主。

▼ 2017年全國電(6281)營業項目比重

(資料來源-2016年報及Cmoney理財寶,圖表來源-自製)

由上圖可知,

營收主要來源為家電類、其次為影視影音類,

然而全國電子(6281)近年積極創新轉型,

自2017年推出Digital City品牌後,

緊接在隔年又與小米結盟合作,

並於Digital City的門市裡設立小米智慧家電專區,

滿足更多年輕族群的對數位商品的需求,

為2019年的營收增添新契機。

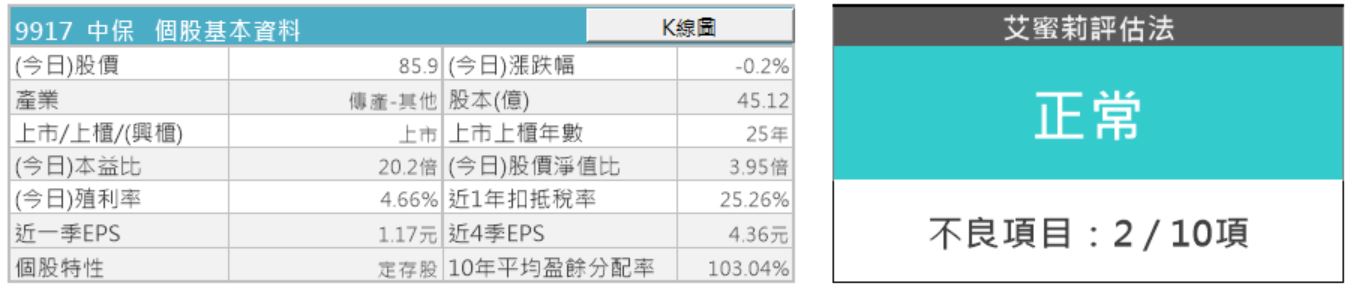

財務體質評估

瞭解了全國電(6281)的基本資料及營運方向後,

下一步就用「艾蜜莉定存股」來作財務體質評估,

結果10項裡有4項是不符合標準的,

雖然定義為「警示」狀態,

但不代表就不值得買進,

我們還是要研究一下是什麼原因造成的。

▼ 全國電(6281)體質評估表

(資料來源-CMoney 理財寶「艾蜜莉定存股」,2019/01/28截圖)

▼ 警示原因:股本大小<50億元

(資料來源- CMoney 理財寶「艾蜜莉定存股」,統計期間 2018Q3)

我會希望公司股本至少要大於50億元,

原因是股本小相對流通在外的股數也較少,

這樣會比較容易被市場炒作,

不過如果公司其它的體質項目都符合標準,

我還是會列入我的觀察名單中,

只是資金分配上不會佔太多。

▼ 警示原因:營業現金流量及自由現金流量<0

(資料來源- CMoney 理財寶「艾蜜莉定存股」,統計期間 2018Q3)

營業淨現金流出主要原因是「存貨增加」,

導致大部份的現金卡在存貨,

而在營業現金流量為流出的情況下,

如果又碰到投資活動或籌資活動有淨現金流出,

那自由現金流量一定為負數,

所以我們透過2018Q3財報看出,

籌資活動淨現金流出主要是「發放現金股利」。

▼ 全國電(6281)2018Q3 現金流量表 (單位:新台幣千元)

(資料來源-2018Q3財務季報)

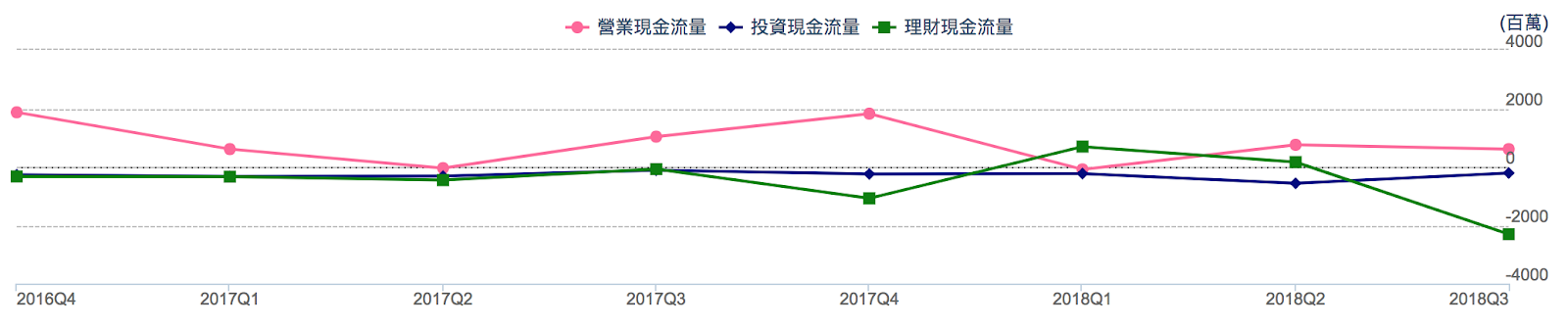

不過我們檢視近6年的現金流量表後,

除了在2013年時自由現金流量為負數之外,

其它年度的營業現金流量和自由現金流量圴為正數

代表全國電(6281)本業穩利穩健,

或是目前營運已處於成熟期,

不需要額外太多的投資現金流活動。

▼ 全國電(6281)近6年現金流量表 (單位:百萬元)

(資料來源-Cmoney理財寶)

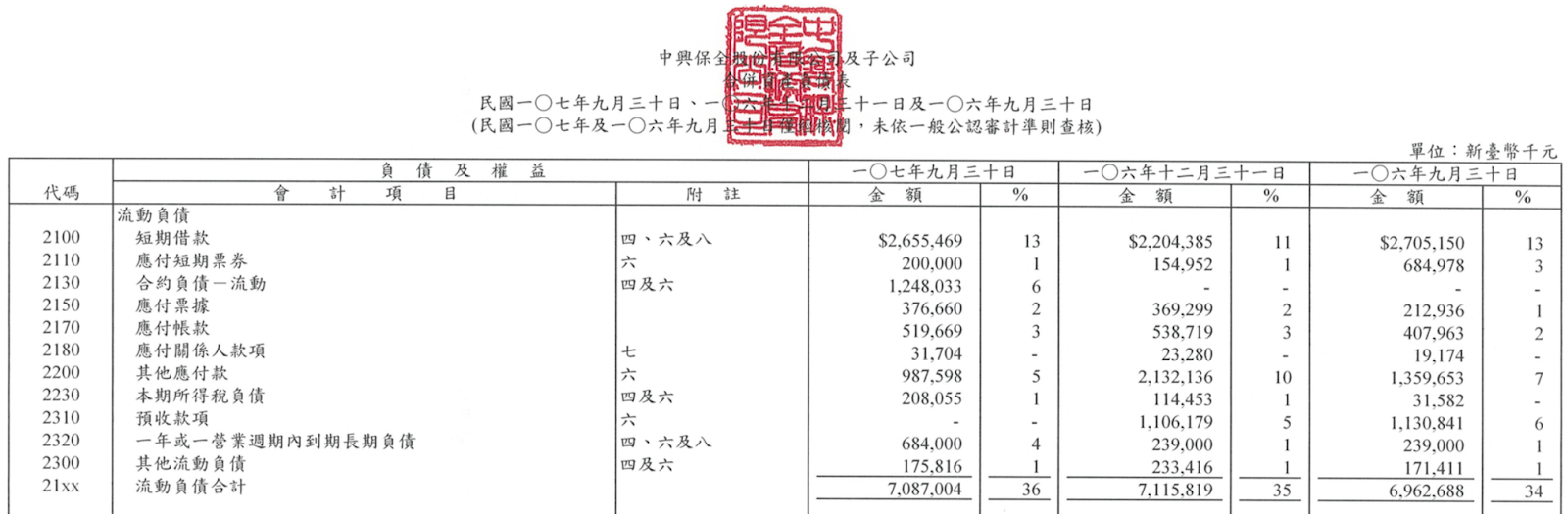

▼ 警示原因:負債比率>50%、速動比率<100%

(資料來源- CMoney 理財寶「艾蜜莉定存股」,統計期間 2018Q3)

2018Q3報表流動負債的結構裡,

主要是應付票據及帳款占了27%,

這是公司在營運上要支付給廠商的,

不用支付任何利息算是好債,

雖然負債比率51.03%顯示警示狀態,

但我覺得高出一點點而已,

加上沒有其它壞債的成份,

所以我認為這項指標是沒有問題的。

▼ 全國電(6281)2018Q3 流動負債明細 (單位:新台幣千元)

(資料來源-2018Q3財務季報)

速動資產為流動資產扣除存貨及預付費用這二項,

從2018Q3財報資產類的科目來看,

存貨佔流動資產的比率已高達53%,

由於數字愈高勢必會使速動比率降低,

我們進一步觀察存貨週轉天數,

第3季有比第2季上升的趨勢,

從歷年數字來看,

通常第3季的週轉天數較久,

很有可能是市場上需求較低造成淡季,

但也要再持續觀察,

確認並非是公司內部存貨控管的能力下降。

▼ 全國電(6281)2018Q3 流動資產明細 (單位:新台幣千元)

(資料來源-2018Q3財務季報)

▼ 全國電(6281)近4季速動比率 (單位:百萬元)

(資料來源-Cmoney理財寶)

(資料來源-財報狗)

▼ 警示原因:董監和法人持股比<33%

(資料來源- CMoney 理財寶「艾蜜莉定存股」,統計期間 2018Q4)

近期的董監持股比22.92%及法人持股比3.77%,

二者相加後的比率雖然小於33%,

我們查詢最近8年的數字來看,

2016年5月的董監持股比僅為20.17%,

到了2018年12月已經增加到22.92%了,

持股逐年增加代表對公司的營運是看好的,

加上沒有董監事持股質押,

所以不須太擔心持股比低於標準的問題。

(資料來源-財報狗)

個股綜合評估

綜合上述,

全國電(6281)財務體質健全,

是一檔適合長期存股的標的,

近期公佈2018年營收163.43億元,

相較於2017年的163.7億元年減0.1%,

而未能超越2017年的原因,

主要在於下半年受景氣及氣候之影響,

家電類的冷氣銷售量未如預期,

2018年前3季的每股盈餘總合3.91元,

預估全年應可超過2017年的4.57元。

▼ 全國電(6281)近6年每股盈餘 (單位:%)

(資料來源-Cmoney理財寶)

上表看出近六年營運穩健,

幾乎年年賺錢並已連續發放股利15年,

每年的每股盈餘至少都4元,

殖利率也都有5%~7%的水準。

毛利率大約維持在20%上下,

稅前純益率也都大於營業利益率,

初步來看本業有賺錢之外,

轉投資也都有不錯的效益。

全國電(6281)突破已往以銷售家電類商品為重心,

於DC門市結盟小米及設立Apple Shop,

佈局已久的電子商務平台,

也將在2019Q4針對大家電開始線上運作,

相信能在2020年大幅提升業績量。

利空分析及估價

▼ 全國電(6281)近1年之週K線圖

(資料來源-Cmoney理財寶, 2019/01/28 截圖)

從K線圖看出,

近一年有3次股價下跌幅度較大的走勢,

我們就來探討一下,

當時是有什麼樣事件造成利空發生。

2018年2月 美股重挫引發全球股災

在全球的經濟面看好情況下,

美國聯準會持續的升息政策,

導致債市出現對利率的恐慌,

進而引發美股連續2日暴跌走勢,

台股無一倖免的也重挫542點,

2/9的全國電(6281)收盤價也在62元。

2018年6月 除息日造成股價下跌

全國電(6281)營運穩健並年年穩定配息,

藉由配發股息的方式來退錢給股東,

這對投資人來說是好事,

2017年的每股稅後盈餘4.57元來看,

現金股利4 元、配息率高達87.5%,

算是一間大方的公司,

因此這次的股價下跌並非不好的利空。

2018年10月 美股重挫引發全球股災

因美國10年期債券期殖利率持續上升,

投資人恐慌借貸成本增加,

引發擴散賣出債券及股票,

加上中美貿易關稅戰談判未果,

造成美國道瓊指數重挫,

下跌幅超過3%進而引發全球股災,

由於台灣股市和美股有相當高的關連性,

也因這次創下單日有史以來最大的跌幅,

10月11日全國電(6281)也因此跌到62.8元,

不過這僅是非系統性風險產生的利空,

不是公司的基本面出了問題。

結論:買賣策略

▼ 全國電(6281)估價

(資料來源-CMoney 理財寶「艾蜜莉定存股」, 截自2019/01/28)

假設以我有30萬元的資金,

進場的價格分別如下,

第1批便宜價:45元,

10萬元/45.0元=2張

第2批便宜價:45元*0.85元=38.X元,

10萬元/38.X元=2張

第3批便宜價:45元*0.75元=33.X元,

10萬元/33.X元=3張

以近期(2019/01/28)收盤價63.9元來看,

已超出便宜價45元之上,

不符合我分批買入的標準,

尤其全國電(6281)的股價波動不大,

能來到便宜價的機會少之又少,

因此只能等到發生非系統性風險股災時,

並且公司的財務體質又沒變壞的情況下,

我才會考慮買進了。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2019-02-19

(圖片來源:

(圖片來源:

資料來源: 籌碼K線 (2019/2/15)

資料來源: 籌碼K線 (2019/2/15) 資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8) 資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8) 資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8) 資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8) 資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8) 資料來源 : 理財寶 股市 (2019/2/8)

資料來源 : 理財寶 股市 (2019/2/8) 資料來源:艾蜜莉定存股 (2019/2/8)

資料來源:艾蜜莉定存股 (2019/2/8)

資料來源 : 艾蜜莉定存股 (2019/2/8)

資料來源 : 艾蜜莉定存股 (2019/2/8) 資料來源 : 艾蜜莉定存股 (2019/2/8)

資料來源 : 艾蜜莉定存股 (2019/2/8)

資料來源: 理財寶 股市 (2018/2/15)

資料來源: 理財寶 股市 (2018/2/15)