![]()

(圖片來源-網站)

近期受到美國晶片法案的影響,

科技股持續走弱,股價連日下挫,

台灣IC設計的龍頭廠商聯發科(2454),

9月營收優於市場預期,

但股價持續低迷,

到底半導體禁令對於IC設計產業屬於短期還是長期利空呢?

讓我們來仔細研究……

全球第四大晶片設計公司

聯發科(2454)成立於1997年5月,

早期為聯電集團轉投資之半導體晶片設計公司,

是無線通訊及數位媒體晶片整合系統方案之主要供應商,

位居全球第四大晶片設計公司及全球前七大半導體公司,

公司原為光儲存控制晶片製造商,

後切入手機晶片製造,

在數位電視產品蓬勃發展下,

聯發科又投入數位電視控制IC的開發,

同時在 AI 人工智慧及 5G 第五代行動通訊發展中搶得先機,

在國際市場位居領先地位且具備競爭優勢。

公司業務主要內容包括:

- 多媒體積體電路

- 電腦週邊積體電路

- 高階消費性電子積體電路

- 其他特殊應用積體電路

2022年第一季產品營收比重為:

手機晶片約佔53%、智慧終端產品約佔39%、電源管理IC約占7%。

其產品分為行動運算主要為智慧型手機、

平板電腦行動運算晶片;

成長型產品包括 VAD(語音控制輔助設備)、Wi-Fi、

5G NR、IoT、NB-IoT、智能音箱、

電源管理相關、ASIC、GPS、藍芽、STB等晶片;

智慧家庭及其他產品包括 TV 、功能型手機、ODD光儲存等晶片。

公司產品之主要原料為晶圓,主要供應商包括

台灣積體電路製造(股)公司(TSMC) 、

聯華電子(股)公司(UMC)、

東部電子(DBE)及GLOBALFOUNDRIES 等專業晶圓代工廠。

2022年7月,公司與英特爾晶圓代工業務進行合作,

公司將投片於英特爾旗下「Intel 16」製程,

為其提供多款智慧裝置晶片生產。

在半導體產業鏈中,

IC 設計公司屬知識密集產業,

其投資報酬率高且台灣人才充沛,

因此可說是台灣主要發展的產業。

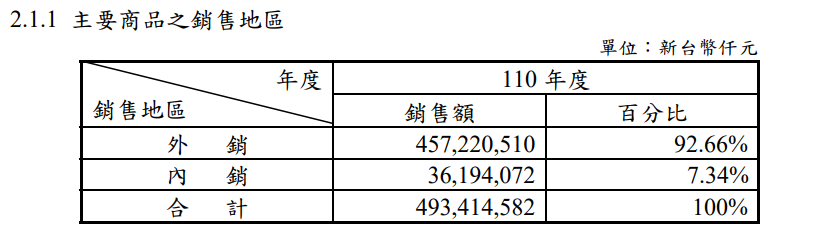

銷售地區則以外銷為主,

佔比近九成。

![]()

(資料來源:聯發科(2454) 2021年年報)

2022年聯發科(2454)的5G手機晶片市佔率為30%,

主要客戶包括有華為、OPPO、vivo、

小米、realme、中興等大陸手機品牌。

主要競爭廠商為高通及海思半導體、紫光展銳等。

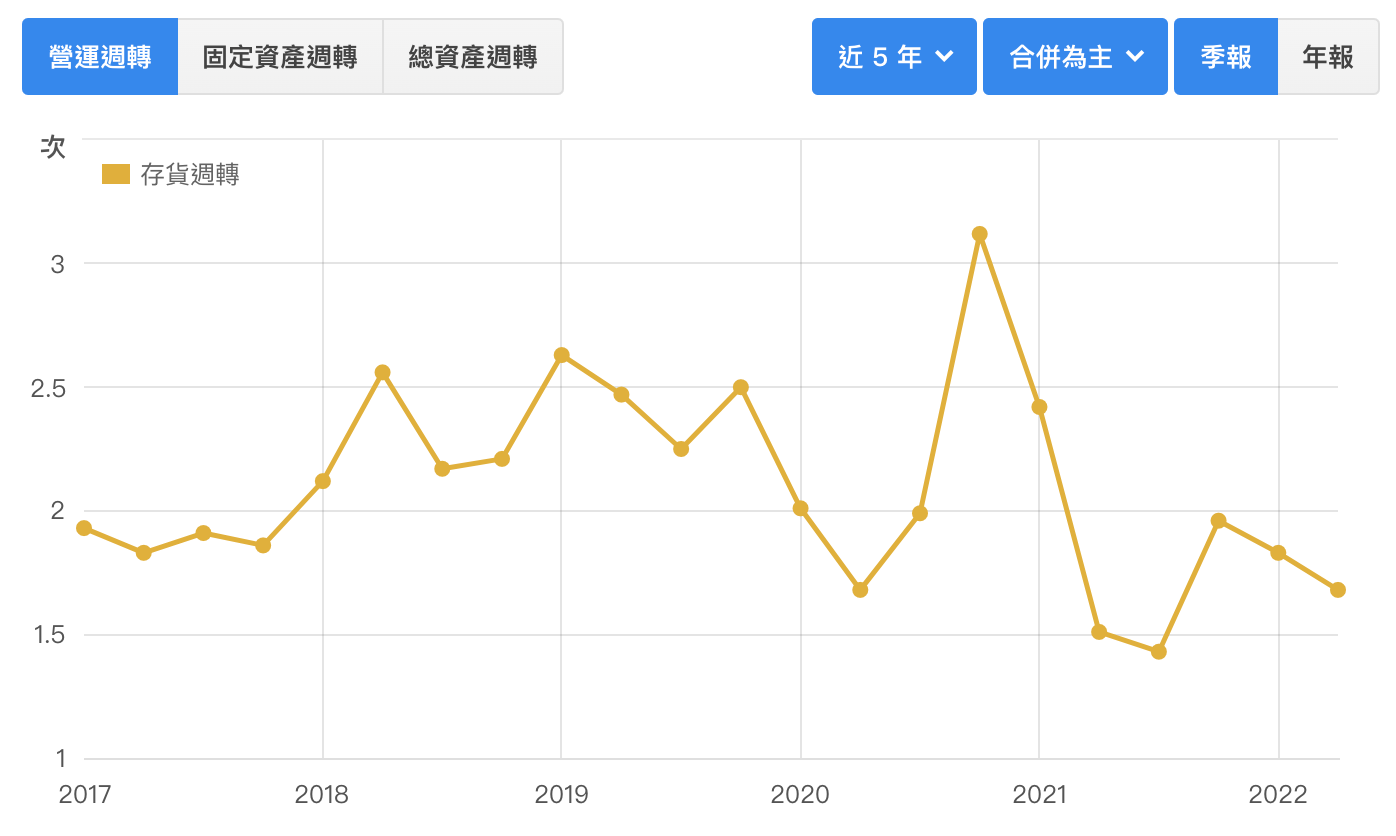

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視聯發科(2454)的財務狀況。

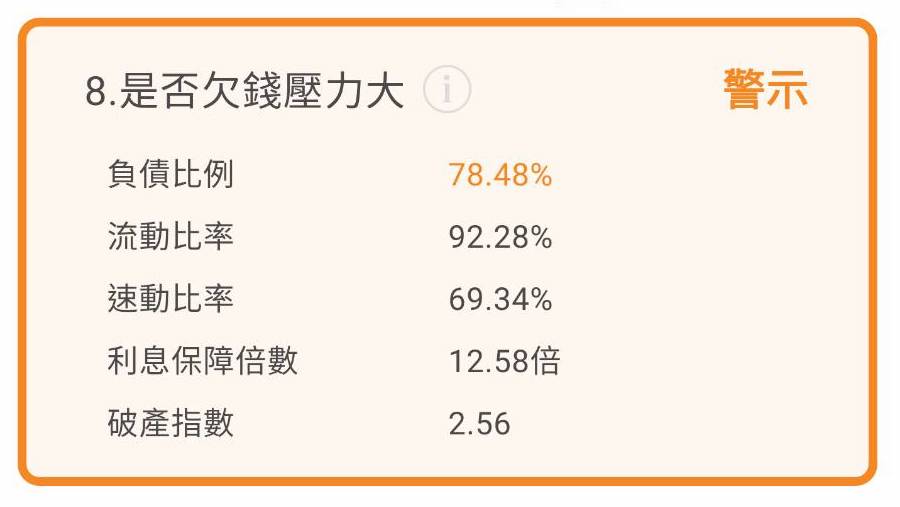

財務體質評估

財務體質評估為「正常」,

檢視10項財務項目,

全部符合標準。

▼ 聯發科(2454)體質評估檢視表

![]()

(資料來源:艾蜜莉定存股,2022/10/17截圖)

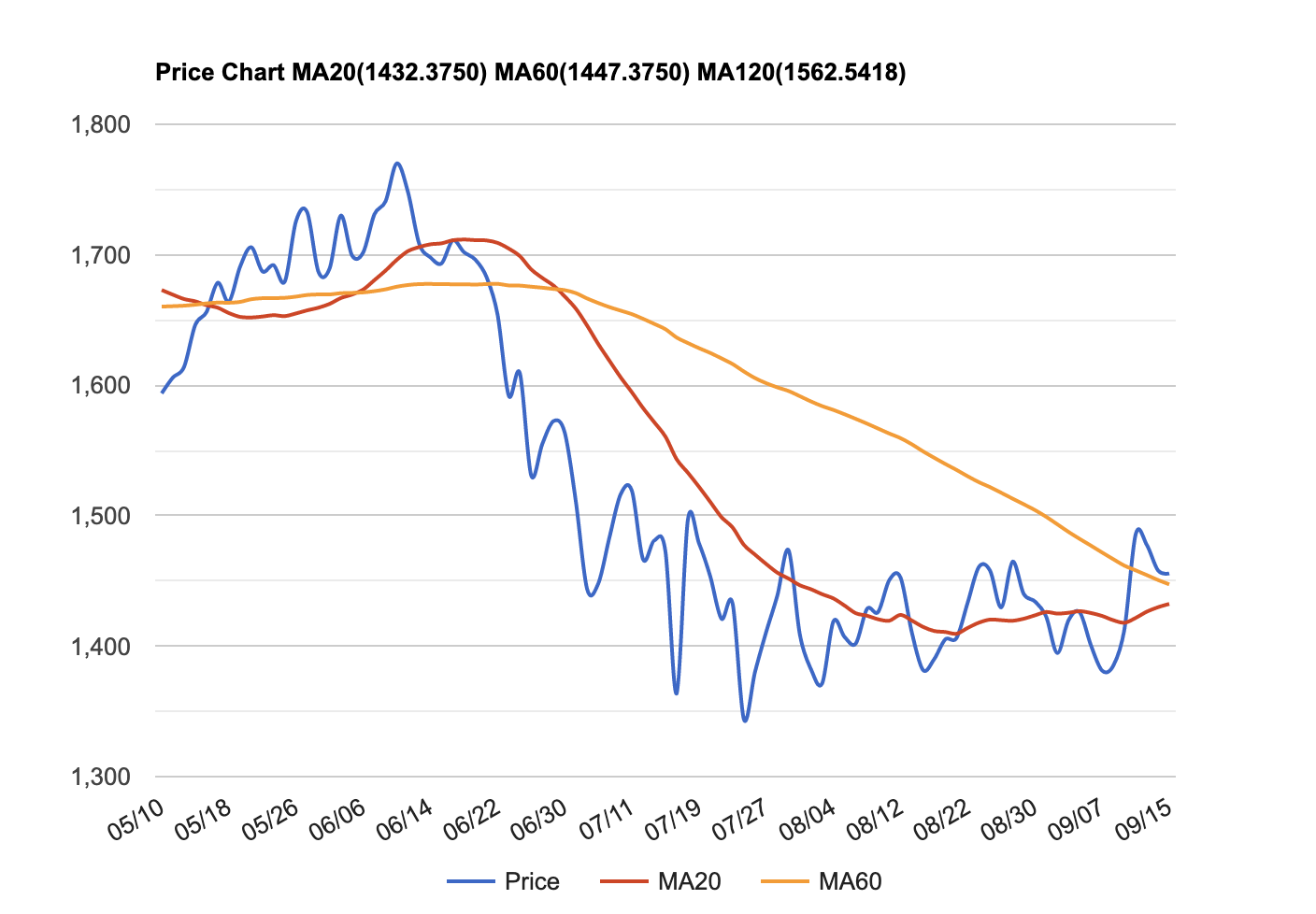

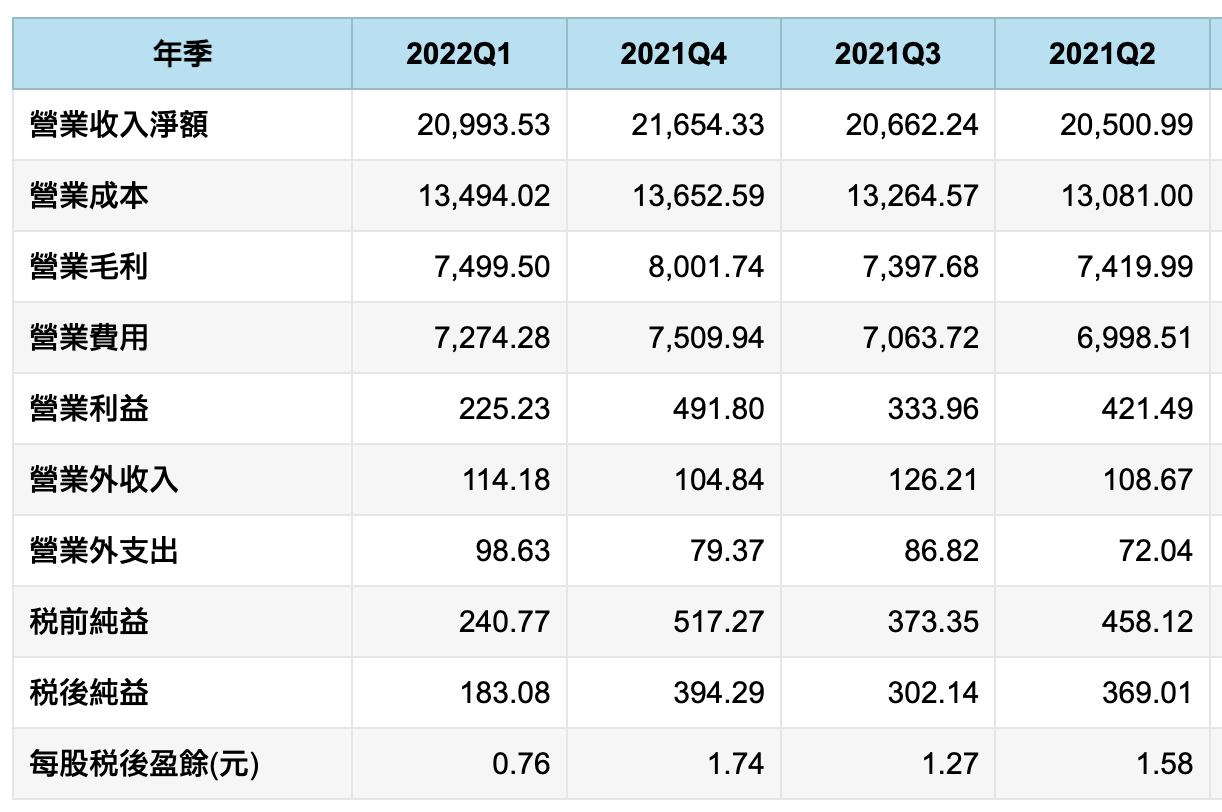

近期營收

2022前 9 個月營收為 4,406.01億元、

年增20.8%

聯發科(2454)9月合併營收達565.71億元,

創單月歷史次高,月增26.6%,年增 18.09%,

主因網通晶片需求持續成長,

TV廠商為年底旺季需求,加大拉貨力道。

▼ 聯發科(2454) 近一年營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

後市展望

聯發科(2454) 執行長蔡力行在法說會上表示,

近幾個月高通膨影響消費者信心,

導致晶片需求的下降。

客戶及其銷售通路已開始積極調整庫存,

預期未來的兩到三個季度都還會持續調整。

儘管每次半導體產業循環並不相同,

但產業持續追求更好的連網技術、

高效能且低功耗運算能力的方向是從未改變的。

聯發科(2454) 持續努力耕耘及發展關鍵技術,

技術升級初期即推出先進 5G、Wi-Fi 6 及 Wi-Fi 7 產品。

車用電子商機在兩年的電動車及自駕車技術提升帶動下,

已經成為各大半導體廠搶攻的市場,

其中又包含自動駕駛使用的運算晶片、

整合車聯網及影音技術的資通訊娛樂系統晶片及車內通訊使用的網通晶片,

目前車用產品加上特殊應用晶片占聯發科營收約10億美元,

占比不到5%,

發展進度仍遠遠落後於高通。

根據營收數據,

高通預計2022財年汽車業務的年營收將達到13億美元,

並在2026年突破40億美元。

目前中國持續實行清零政策,

導致消費性電子需求下滑,

然而聯發科(2454)主要市場在中國,

且智慧型手機晶片營收占比最大,

後市仍具挑戰。

美國擴大半導體禁令,

為避免中國取得先進晶片、發展超級電腦及製造先進製程半導體,

並運用在軍事用途,

對人工智慧(AI)與高效能運算(HPC)晶片及設備出口限制,

聯發科中國地區營收主要是4G/5G手機晶片

所以禁令對營收影響有限,

但也難保未來美國擴大限制範圍。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!