(圖片來源:depositphotos)

生活中你感覺不起眼的東西,

卻可能是帶來幾十億營收的產品,

今天要介紹的是已經成立30多年的老牌電源線生產公司─鎰勝工業(6115)。

- 公司簡介

鎰勝成立於民國62年,

最初的名稱為鎰勝工業社,

民國75年更名為鎰勝工業股份有限公司。

資 本 額為新臺幣18.77億元。

目前市值約新臺幣80億元。

集團營收新臺幣77億元(2021年) 。

全球員工人數:3,235人(2021年) 。

全球佈局有7個據點。

主要產品為資訊、通訊、級消費性電子產品之電源線連接器、電源傳輸線、網路線、電子訊號線等。

- 業務內容(產品比例、部門損益、產業資訊)

產品主要供應國內外電腦製造業、家電製造業、

電子器材業及太陽能產業等相關產業。

(資料來源:鎰勝110年年報)

未來仍舊是電子的天下,

而電源線連接器、電源傳輸線及3C用線製造商,

為連接電子零組件及電源插座之元件,

也就是說所有電子零件最終仍需要電源插座組來做連結,

因此若是電子產業發展蓬勃、需求持續增加,

對於生產電源傳輸線組的中游商─鎰勝(6115)來說,

未來的營收獲利將持續看好。

(資料來源:鎰勝110年年報)

此外鎰勝(6115)也專注於新產品的開發,

包含5G基地台的相關的電源連結器及店員傳輸線組,

電動車充電連接器線材並申請認證,

開發新傳輸纜線線材並申請認證。

其所投注的研發費用約占營業淨額的1.5%,

可見其對於新產品的研發投入十足心力,

持續追求公司營收成長及穩定。

(資料來源:鎰勝110年年報)

- 營收獲利

(資料來源:2022Q3鎰勝工業法說會)

2022年Q1-Q3營收較去年同期減少約1.23%。

因中國疫情升溫,

當時昆山廠配合當地政府防疫措施暫時停工,

影響出貨時程。

另由於俄烏戰爭及主要國家通膨走升、貨幣環境緊縮,

國外淨需求因國際景氣趨緩,

商品需求減降,

故第3季營收較上年同季減少11.38%。

單看這兩年營收,

的確些許下降,

但EPS在2022年則是上升的,

主要是受惠於業外收入。

(資料來源:財報狗)

EPS為稅後淨利除以在外流通股數,

通常用來衡量企業獲利能力的指標,

EPS越高代表公司為股東賺錢的能力越好。

近年來鎰勝(6115)的EPS不太穩定,

因此仍需要謹慎觀察評估。

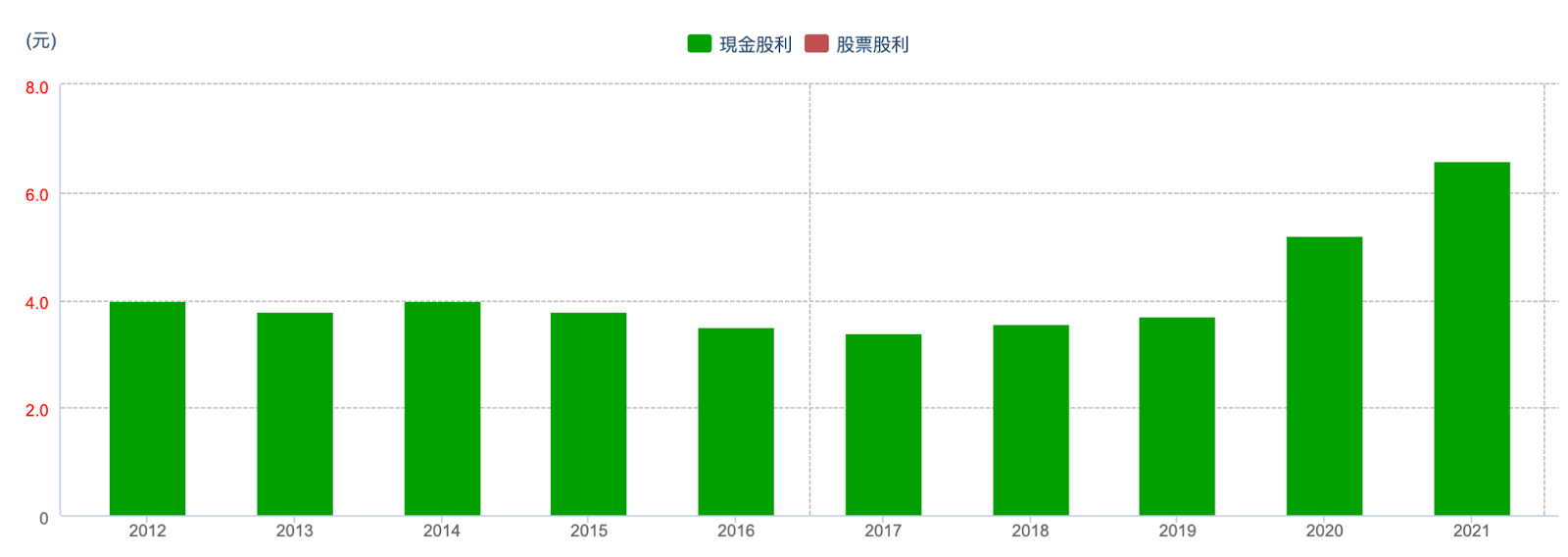

- 股利政策

鎰勝(6115)近五年平均殖利率高達約7%,

可說是高殖利概念股,

並且連續二十幾年穩定發放股利,

沒有因為金融海嘯或是外在景氣因素而停止,

從此點可見其獲利能力算是穩定。

(資料來源:Goodinfo!台灣股市資訊網)

- 體質評估

打開愛蜜莉定存股APP,

來檢視一下鎰勝(6115)的體質狀況,

發現有四個警示項目。

(資料來源:艾蜜莉定存股APP)

警示一:是否體質幼弱,

合格的標準為>50億元。

鎰勝(6115)的股本約為18.7億,

股本小的股票通常流通在外股數少,

所以股本小就有很大的機會受到市場炒作影響,

但因為鎰勝本身成交量低、每日成交量不超過1,000張,

因此不必擔心炒作,

也就是這個警示不必太擔心。

警示二:是否靠副業賺錢,

合格標準為本業收入比>80%。

2022年的鎰勝(6115)業外收入偏高,

主要是美金對新台幣大幅升值所導致,

2022年的Q1-Q3匯兌利益高達新台幣3.14億,

因此使其業外收入比高於合格標準,

但這屬於一次性事件,

去年並沒有這疑義,

故這項目也不用太過擔心。

(資料來源:艾蜜莉定存股APP)

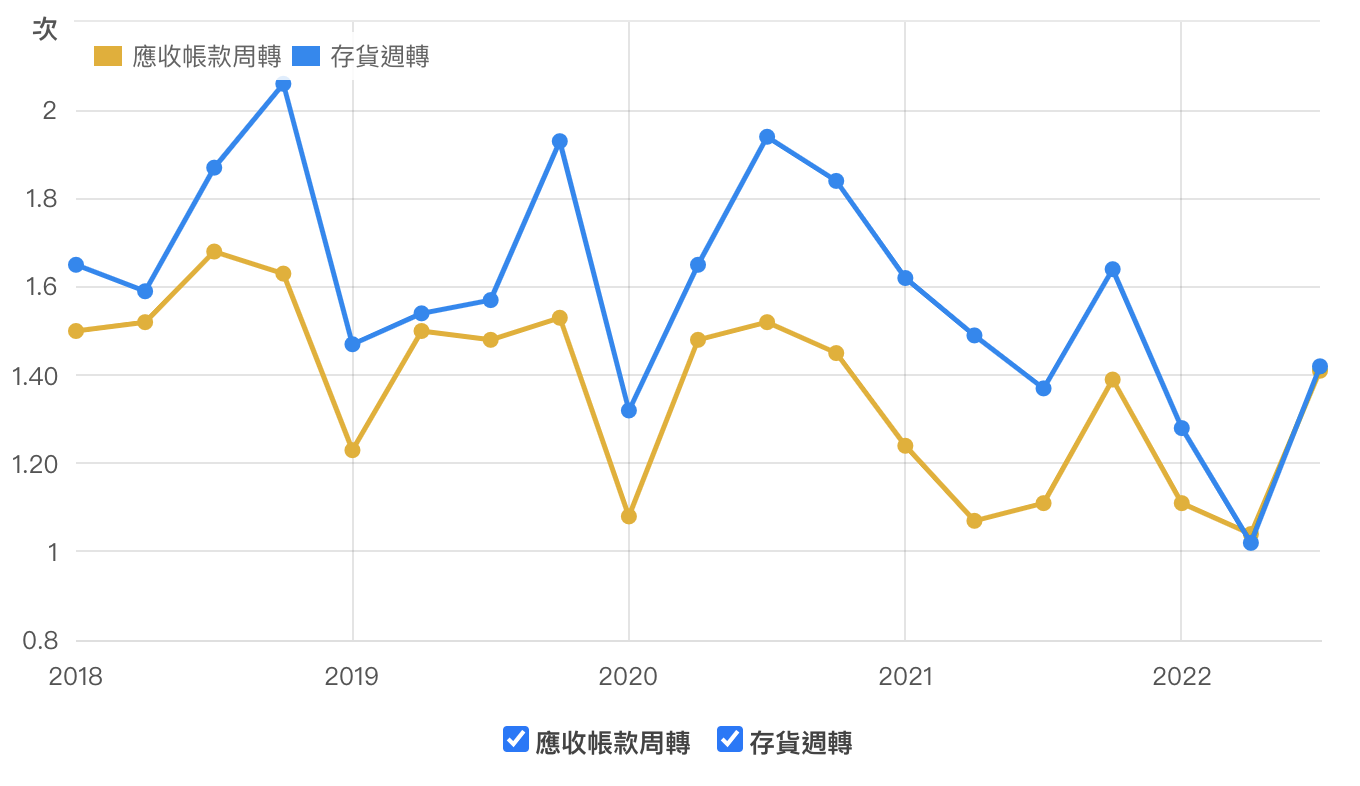

警示三:是否營收大灌水,

合格標準為<30%。

而營收灌水比率=(應收帳款+存貨)/營收

因此以應收帳款天數及存貨周轉天數作為觀察的項目。

(資料來源:財報狗)

觀察近八年的應收帳款及存貨天數的表現,

在2022年略高,

而在2021年時趨緩,

存貨天數似乎有攀升的趨勢,

但極有可能與疫情及烏惡戰爭有關,

因此持續觀察即可。

警示四:是否連內行人都不想持有,

合格標準為>33%。

董監持股比雖然偏低,

但多年來相當穩定,

並無拋售的危機。

(資料來源:財報狗)

另觀察其股東持股比,

本國公司法人持股占比約30%,

再觀察年報,

發現前10大股東中有5間投資公司的董事或是代表人,

皆由公司的董事長或總經理擔任,

且這5間公司總持股約為30%。

故推論公司對於自家股票很有信心,

因此這警示項目也無須太過擔憂。

(資料來源:鎰勝110年年報)

- 未來展望

鎰勝(6115)為降低生產成本及分散投資風險,

預計持續擴大越南廠營運規模及美國建廠投資。

同時仍持續更新先進自動化設備、整合製程及優化管理流程,

以提昇生產及營運效能。

同時鎰勝(6115)也很積極在5G及電動車布局,

若是持續穩定發展,

未來有可能在營收上有亮眼表現,

值得持續關注。

★警語:

以上只是個人研究記錄,非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2023-02-19