(圖片來源:TVBS NEWS)

台股10月11日大跌660點,

結束史上最上萬點行情,

股市一片綠油油,

開始有許多人問我:

「我怕之後跌得更慘,該認賠賣出嗎?」

「現在到低點了嗎,是時候逢低攤平了嗎?」

其實這個問題就像我走在路上,

一個陌生人突然問我:

「我跟我女友最近一直吵架,我應該跟他分手嗎?」

我不了解你女友,

也不了解你們交往模式,

更不知道你們吵架的原因,

最重要的是我不是你,

所以無法對你們的感情負責,

因此我會建議思考以下四個問題,

就能理出「適合」你的答案。

A.是否了解該個股?

如果是在一無所知下買進,

建議先盡快確實了解該個股,

可以從下面幾個面向了解公司:

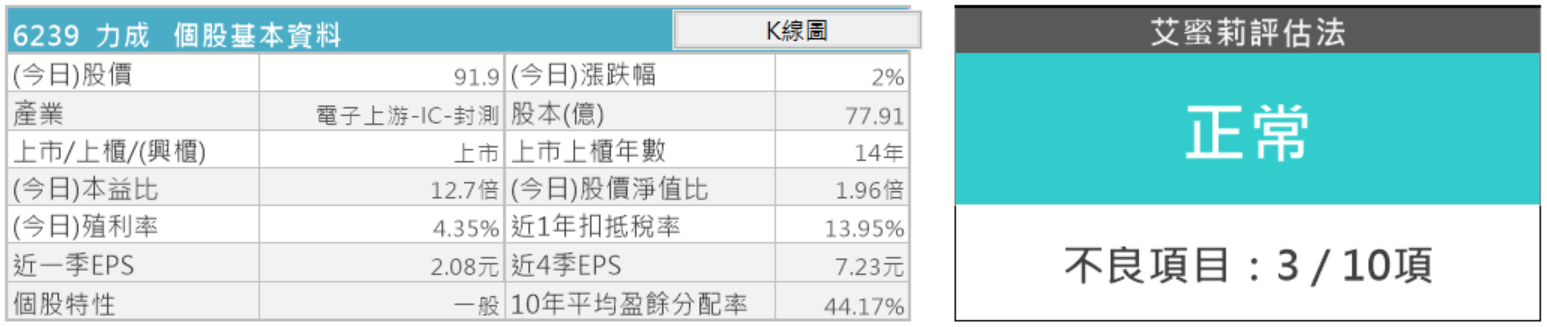

a.公司基本資料

可從公司官網了解。

b.商業模式

可從公司年報了解。

c.競爭狀況

可從MoneyDJ

或相同產業中了解。

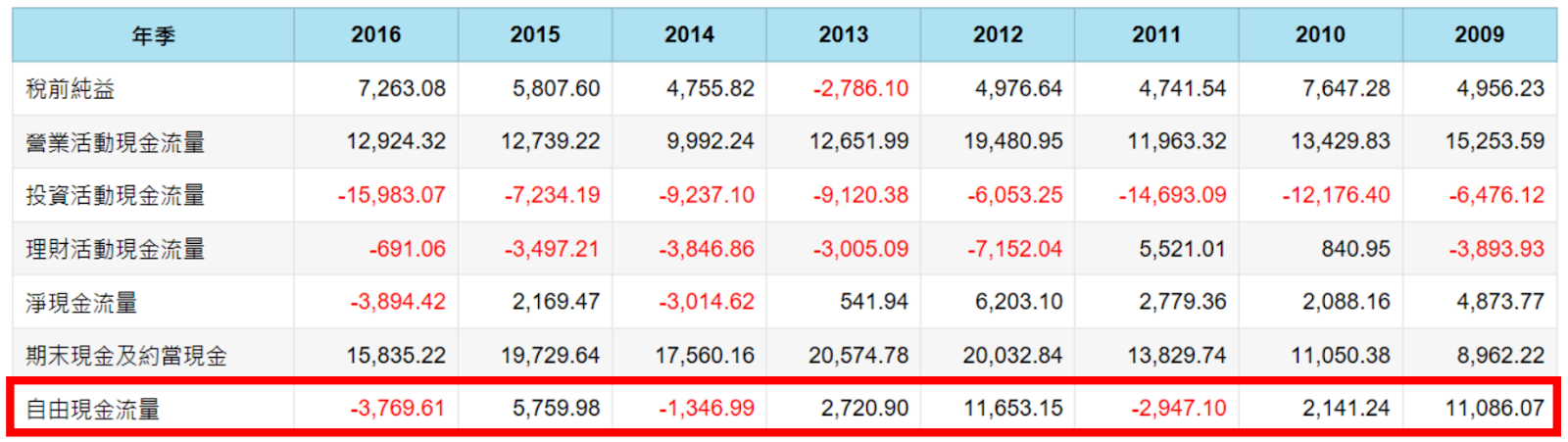

d.財務狀況

可搭配「艾蜜莉定存股」APP 體質評分參考

如遇到評估為警示,

可再針對警示項目查詢了解,

並非顯示警示就是不好的公司。

如果並非能力圈內,

所以仍然不了解,

或是了解之後,

為不適宜投資的公司,

建議考慮出脫持股。

如果了解公司

並且判斷為適宜投資的公司,

則可以評估是否繼續持有。

▼是否了解該個股?

(資料來源:自製圖表)

B.買進該個股的股價是?

如果是適宜投資的公司,

或艾蜜莉觀察名單個股,

買在便宜價以上,

有以下幾個方式:

a.如果身邊只有一點閒錢,

可以單純持續領股息,

但持有在昂貴價附近時,

殖利率會偏低。

b.如果身邊閒錢較多,

並判斷為短暫利空,

可以評估繼續分批向下攤平。

c.如果想學習正確投資策略,

可考慮出脫持股,

用正確的投資方式,

再尋找好公司等待便宜價。

如果在便宜價以下,

則可以等待股價均值回歸。

▼買進該個股的股價是?

(資料來源:自製圖表)

C.該個股為什麼會下跌?

如果是適宜投資的公司

或艾蜜莉觀察名單個股,

需判斷股價下跌的原因:

a.大環境因素

(例如:金融海嘯、美股大跌等)

b.個股短暫利空

(例如:匯率、原物料上漲)

c.個股長期利空

(例如:轉型過慢、護城河被破壞)

如果是大環境因素或是個股短暫利空,

建議耐心等待利空結束;

如果是長期利空,

建議思考是否要執行停損。

如果是失去成長因素的成長股,

或是因消息面或主力炒作上漲買進,

現在股價下跌,

建議考慮出脫持股。

▼該個股為什麼會下跌?

(資料來源:自製圖表)

D.為什麼買進該個股?

如果是聽說或別人推薦而求助無門,

建議考慮出脫持股,

一方面讓自己心安,

也給自己一個機會,

可以重新學習穩健的投資策略。

如果是有設停損的波段操作,

建議評估是否依據操作策略執行;

如果是其他策略,

應思考操作策略是否適合自己,

再評估是否依據操作策略執行。

如果操作策略是只買不賣存股操作,

或是逆勢價值投資,

反而應該思考是向下分批買進的時機嗎?

並注意資金控管,

以防股價跌入更低點時,

手邊已經沒有多餘資金可以加碼。

▼為什麼買進該個股?

(資料來源:自製圖表)

結論:

有可能評估A、B可以繼續持有,

C、D建議出脫持股,

這部分須看你著重在哪個部分?

如同女友對你很好,很照顧你,

但是生活習慣不好而常吵架,

你會因此跟他分手嗎?

但是台股有那麼多檔,

選擇機會那麼多,

完全不需要單戀,

實在可以選擇各方面兼具的優質股。

如果真的不知道該怎麼辦,

思考錯誤,認賠出脫,

未來學習價值投資,

仔細研究後再投入。

錯誤的結束,

會是正確的開始!

本文原發表於CMoney 2018-10-22