![]()

(圖片來源-網站)

中國大陸多地封城嚴重衝擊供應鏈,

從上海、昆山一路延燒至蘇州,

台達電(2308)位處蘇州吳江廠產能首當前衝,

影響來自料況取得、運輸,

導致4月營收月減11%、為272.74億元,

公司仍表示目前無法提供第二季營運預估,

還是要看上海、昆山復工與物流情況而定。

台達電(2308)在遭遇這種短期利空的情況下,

是否能經得起考驗呢?

讓我們來仔細研究……

全球電源龍頭廠

台達電(2308)成立於1971年4月,

為全球交換式電源供應器與散熱解決方案的領導廠商,

早期以電子零組件及製造繞線式磁性元件起家,

近年已成功積極轉型至系統整合領域,

憑藉累積創新技術及整合資源的能力,

能針對客戶實際需求提供最佳的整合方案,

亦為世界級系統供應商。

▼ 台達電(2308) 2019年營收比重

![]()

(資料來源-台達電(2308)2019年報,圖表自製)

2022年Q1營收比重分別為:

電源及零組件部門佔約60%、

基礎設施部門佔約26%、

自動化部門佔約14%。

電源供應器, 基礎設施, 自動化

在電源供應器市場、

直流無刷風扇領域、

以及微型化關鍵零組件業務上穩居世界級領導地位。

此外,台達電(2308)投入汽車電子領域超過十餘年,

早在2010時就拿下特斯拉的充電樁訂單,

隨後成為驅動馬達系統的供應商。

目前台達電不僅是全球十大車廠的電動車客戶,

相關配套的充電樁出貨量已超過八十萬具,

預計未來三到五年內,全球市占率可達30%。

在基礎設施方面,

在分散式電源設施需求逐漸增加的趨勢下,

以創新的科技提供最完整的解決方案,

協助城市、交通低碳轉型。

由於物聯網及雲端運算發展迅速,

傳統的直流供電架構已漸不符合5G世代的需求

經由研發將電路和磁路融合取代舊裝置,

不僅提高供電效率更能有效降低供電成本,

提供給客戶高效節能及可靠性高的服務。

台達電(2308)深耕工業自動化領域已超過二十年,

從早期提供客戶高品質及高效能之自動化設備,

到自行研發製造多款工業機器人、機器視覺系統、

PLC、CNC運動控制器等高階智能製造產品;

近年來,更透過提供各種可視化平台及工廠管理系統,

協助客戶進行工廠智能轉型,

在2019年,中國區生產基地約導入了1300餘台的智能自動設備,

直接人工數量相較2018年再度下降了16%;

而截至2019年,在全面的智能改造活動下,

中國地區的生產基地已有八成產線納入智能製造之規劃導入範疇。

產業結構升級及智慧製造的需求下,

自動化部門的業務為未來長期成長最重要的動能。

▼ 台達電(2308) 產業上、中、下游之關聯性

![]()

(資料來源-台達電(2308)2020年報)

主要的材料來自半導體元件、被動元件及部份機構元件。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視台達電(2308)的財務狀況。

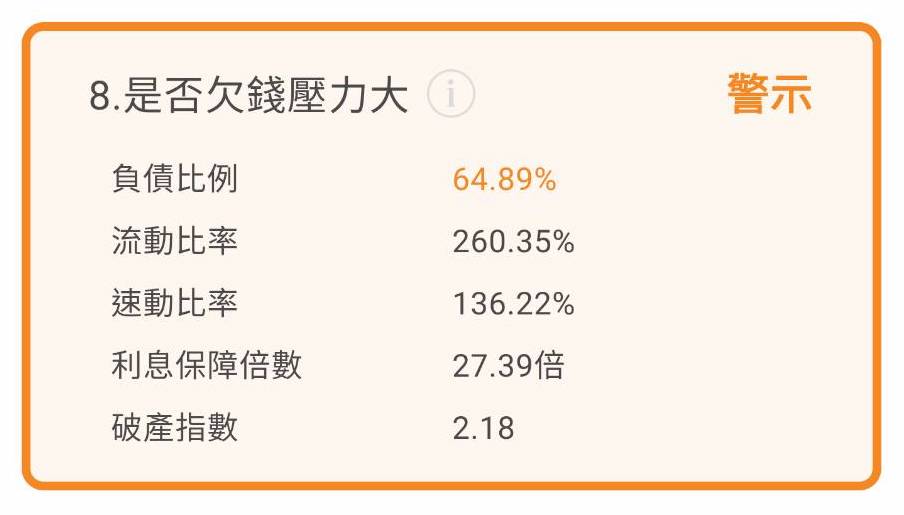

財務體質評估

財務體質評估為「正常」,

檢視10項財務項目,

僅有1項不符合標準,

現在來分析是什麼原因造成。

▼ 台達電(2308)體質評估檢視表

![]()

(資料來源-艾蜜莉定存股APP)

不良項目6:是否營收大灌水?

▼ 營收灌水比率> 30%

![]()

(資料來源-艾蜜莉定存股APP)

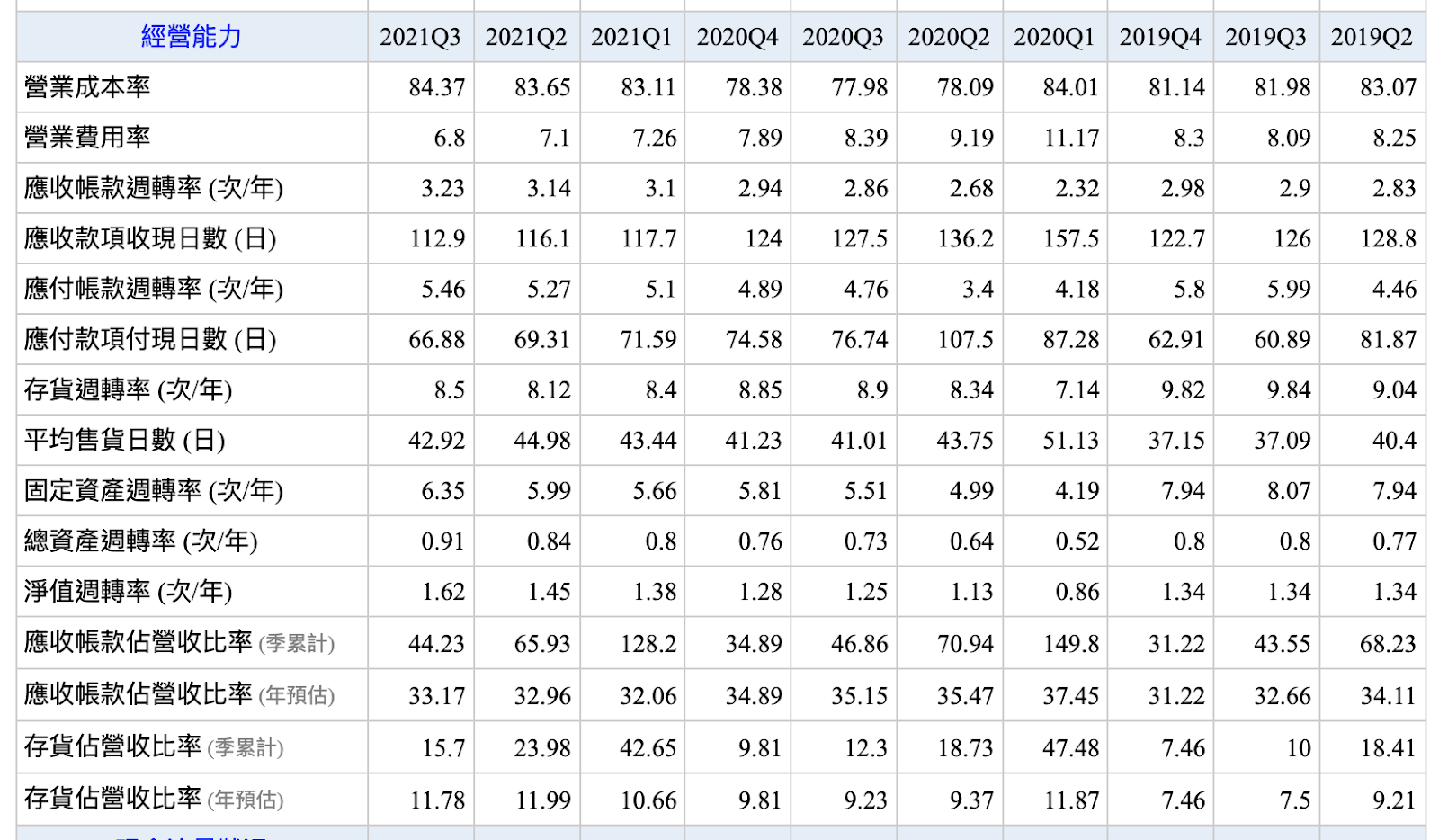

營收灌水比率= (應收帳款 + 存貨) / 營收,

可發現應收款項週轉率和存貨週轉率逐季下降,

導致營收灌水比率飆升。

主因是新冠肺炎疫情,影響銷售商品和收款的速度,

可再持續觀察隨著中國疫情受到控制,下一季是否情況改善。

▼ 台達電(2308)近期經營能力

![]()

(資料來源-財報狗)

近期營收及股利政策

4月營收為272.74億元,

僅比3月下滑11.2%,

對比去年同期飽受缺料影響時的營收則成長3.2%,

累積前四月營收為1098.12億元,年增11%。

部分當地供應商位於上海、昆山,影響蘇州吳江廠4月產能。

現階段缺料問題比終端消費電子需求疲軟問題更複雜,

目前客戶持續在催貨,

生產難以支應手上 PC、NB 客戶訂單,

5月供應鏈回歸正軌後才能更明朗。

▼ 台達電(2308)近期營收及每股盈餘 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

2021年EPS為10.32元,創歷史新高

疫情帶動經濟效應發威,

台達電(2308)為全球電源龍頭,

來自電源及零組件營收占比超過5成,

成為獲利成長最大動能。

連續39年穩定配發股利,近10年平均殖利率2.43%

▼ 台達電(2308)近10年殖利率

![]()

(資料來源-艾蜜莉定存股APP)

近期股東會上通過配發現金股利5.5元,

已經連續10年以上都有配發超過5元,

以5月16日收盤價223元來計算,

買進的殖利率為2.49%,

如果考慮領股利,

建議殖利率超過3%才考慮買入。

▼ 台達電(2308)近10年股利政策 (單位:元)

![]()

(資料來源-Cmoney理財寶)

未來展望

近期中國封城影響,雖然影響到台達的吳江廠,

不過公司先前已分散產能到印度、泰國及歐洲,

所以從整體來看,封城影響性還好。

預期5月狀況會比較好,

若接下來順利復工,

5、6月看能不能用其他方式去填補之前的出貨空缺。

迎接電動車蓬勃發展的新世代,

台達於2020年宣佈與全球最大汽車傳動系統供應商

吉凱恩汽車(GKN Automotive)進行策略合作,

共同開發下一代電動車之電力驅動整合系統產品eDrive,

結合台達的馬達驅動器與

GKN Automotive的驅動馬達及變速箱的三合一系統,

可望降低系統重量,並有效簡化組裝流程、提升品質,

目前電動車業務訂單都是多年以前就已經洽談並完成,

受大環境變數影響比較小,

唯一擔心變化是車用晶片供應與車廠狀況,

若從福特、通用等大車廠,銷售的電動車數量都是超乎樂觀。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!