長期獲利穩定的標的,

首先想到的應是油電瓦斯類股,

再來大概就是金融股了,

除了金控及銀行業大家耳熟能詳,

其實很容易被人忽略的還有票券業,

雖然經營的規模不像金控那麼大,

但股價較便宜、配息又穩定,

今天就來瞭解,

台灣前三大票劵商之一-華票(2820)

現在還能買進嗎?

就讓我們繼續往下看……

了解公司

中華票券金融公司,簡稱華票(2820) ,

設立登記於1978年10月,

同年12月開業經營,

1994年10月在證券交易所掛牌買賣,

資本額134.3億元,

總公司位於台北市內湖區,

截至2021年底,

全台共有五家分公司,

分於位於板橋、桃園、台中、

台南、高雄,

最大的股東為王道商業銀行,

持股比例為28.36%,

其次為寶佳資產管理持股16.98%。

惠譽確認台灣之中華票券金融公司

評等為BBB/A+(twn);展望穩定務範圍

2021年6月國內長期評等A+(twn),

國內短期評等F1(twn) ,

主權風險外國貨幣長期IDR為AA-,

主權風險本國貨幣長期IDR為AA-,

國家上限AA+,

所有評等展望皆為「穩定」。

為國內前三大票券商之一

▼ 2021年10月同業競爭業務排名

(資料來源-金融監督管理委員會 銀行局,圖表自製)

業務範圍

業務範圍包括票券業務、債券業務、

股權投資業務及授信業務四大項,

票券業務包含商業本票、銀行可轉讓

定期存單、銀行承兌匯票、國庫券、

市庫券及資產基礎證券。

債券業務包含金融債、公司債、公債

及外幣債券。

股權投資業務以股票為主,其次為

可轉債及基金受益憑證。

▼ 2021 H1各項業務收益及同期成長率

(資料來源-華票(2820)2021年法說會簡報)

▼ 2021 H1淨收益及稅後淨利

(資料來源-華票(2820)2021年法說會簡報)

在2021 H1各項業務中,

同期成長率都有不錯的營運表現,

債券業務因台幣債券利差平穩,

營運上仍會把重心放在外幣債,

以獲取較高的利差來增加營收,

票券業務將提高銀保及免保的市占率,

三項業務中以股權業務成長56%最多,

主要是由於處分部分金融資產,

提升相關收益來到1.22億元,

淨收益合計則有14.96億元,年增27%。

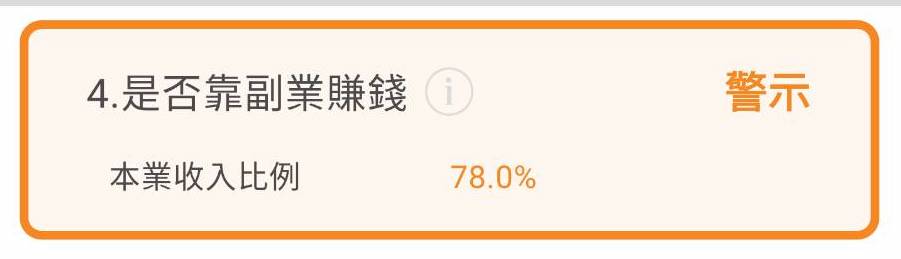

財務體質評估

瞭解華票(2820)的業務範圍後,

接著開啟艾蜜莉定存股APP,

因金融產業的特性和一般產業不同,

所以這裡不針對財務體質來評估,

而是以逾放比率作為檢視體質的指標。

▼ 華票(2820)體質評估檢視表

(資料來源-艾蜜莉定存股APP)

(資料來源-華票(2820)2021年法說會簡報)

逾放比就是指:逾期放款占總放款的比率,

比率如果越高就代表放款品質越差,

而且要沖銷呆帳時也會影響淨利及EPS,

建議投資金融股要選逾放比低的公司,

而華票(2820)連續五年的逾放比皆為0,

也就是代表風險控管相當好,

公司體質穩健可以放心投資。

近期營收及股利政策

第三季每股稅後盈餘0.34元

累計前三季每股稅後盈餘1.08元

前三季合併營收21.95億元、年增率達17.9%,

稅後淨利14.44億元、年增21.35%,

每股稅後盈餘1.08元,

優於去年同期的0.89元,

1月6日公佈去年12月合併營收為2.03億元

雖和11月的2.28億元相比衰退-11.02%,

不過較去年同月的營收增加了4.65%,

累計全年度營收為28.47億元,

較去年的25.07億元成長13.56%。

近年因免保證商業本票發行餘額成長快速,

金管會出手打房政策,

擬將對票券業辦理不動產業保證之控管,

也就是對不動產的保證餘額不得超過3成,

以防止信用資源過度流到不動市場來炒作,

不僅可抑止企業本身的財務槓桿過高,

也可以降低票券業的風險。

▼ 華票(2820) 近一年營收及每股盈餘 (單位:百萬元)

(資料來源-Cmoney理財寶)

年年獲利 配息穩健

連續13年配發股利

▼ 華票(2820)近10年股利政策

(資料來源-艾蜜莉定存股APP)

2020年發放股利0.87元,

以1月11日收盤價17.5元計算,

目前殖利率約4.97%,

和銀行定存相比高出很多,

而且每年均以發放現金股利為主,

配息也大都維持在0.8元上下,

長期來看股價波動低、殖利率高,

是一家高配發率及獲利穩健的公司,

很適合喜歡定存股的投資者。

營業展望

2021下半年因全球疫苗施打率提高,

新冠疫情已稍有控制,

在各國陸續解封後,

經濟也逐步走向復甦,

展望2022年通膨持續下,

美國聯準會(Fed)最快可能在3月升息,

在美國升息政策及縮表時程已近,

全球金融市場不確定性的變數高,

台灣也很有可能跟進提前升息,

由於票券業的資金是和銀行借貸,

或是用附買回交易(RP)調度,

一旦確定升息時間後,

票券業的成本就會提高,

借貸出去的利差減少,

為了有效降低資金成本,

除了控制利率及流動性風險,

也將持續拓展外幣債券RP管道,

並擴增以債券養債券增加收益來源,

還要開拓次級客戶的深度及廣度,

以分散資金來源及加強控管風險,

並積極執行流量操作來保持流動性。

近期Omicron變種病毒入侵,

台灣本土疫情有升溫跡象,

除了要隨時留意市場動態外,

也要慎選投資的標的及調整策略,

未來將加強風險控管及有效運用資本,

以降低因下一次疫情爆發,

或是金融市場變動所帶來對公司營運的衝擊。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2022-1-19

{kind=link}