(新聞圖片)

三年前,

大盤9000點以上的多頭市場時,

我分享如果投資人如果想存股,

首選中華電(2412)!

因為中華電與台灣50(0050)

是台股數一數二穩健的標的,

而且近10年來,

中華電(2412)的股息多在4元~5.5元之間。

以當時中華電92元左右的價格來說,

仍然有4.35%~5.98%的殖利率,

比銀行的利率高。

三年後,

仍是大盤上萬點以上的多頭市場,

如果忍功修練不足,

按耐不住想進場的欲望,

還是以中華電為首選嗎?

讓我們繼續看下去…

壹、 了解公司

一、 個股日K線圖

(資料來源:理財寶 股市,2017/08/15截圖)

二、基本資料:中華電為 半公股公司

台灣的電信業原屬於交通部電信總局專營,

政府自1980年代後期開始推動「電信自由化」,

於1996年立法通過電信三法,

正式成立「中華電信股份有限公司」,

屬於中華民國交通部完全持股的國營企業。

2000年10月中華電股票正式掛牌上市,

2003年7月於紐約證券交易所股票上市,

2005年8月政府持股降至50%以下,

正式成為民營公司,

目前股本為775.74億元,

為台灣50成分股之一,

在台灣有投資神腦國際、光世代等公司,

另在中國大陸、日本、美國及東南亞都設有據點,

董事長為鄭優,總經理為謝繼茂,

皆沒有相關的負面新聞。

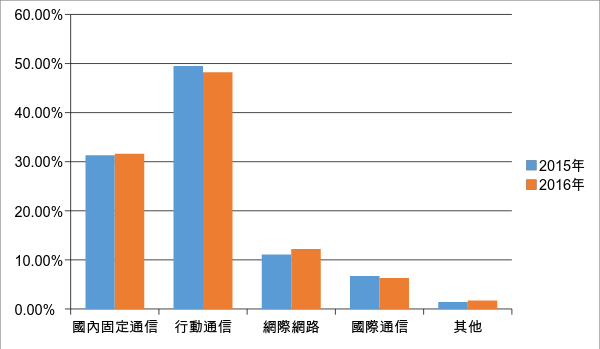

三. 商業模式:最主要的營收來源是「行動通信」

中華電為全國最大綜合性電信公司,

主要業務包含:

(1)國內固定通信

(2)行動通信

(3)網際網路

(4)國際固定通信服務

中華電主要服務對象為國內民眾與企業,

項目分為家庭市場(市內長途電話、ADSL、光世代等)、

個人市場(行動通訊、行動加值服務、OTT匯流服務等),

以及企客市場(企業客戶資通信整合服務)。

中華電最主要的營收來源是「行動通信」,

2016年行動上網客戶增加及4G行動寬頻業務發展,

在行動加值的部分營收呈現成長,

但語音業務由於技術取代及市場競爭,

造成營收下滑,

使得2016年整體行動通信營收較2015年呈現微幅下滑。

▼中華電營收比率

(數據來源:中華電2016年年報,2017/7/23製圖)

中華電非生產事業,

並無主要原料的需求,

且電信業為民生產業,

無景氣循環特性。

隨著智慧型手機及平板電腦的普及,

社群網站發展越來越熱絡,

未來雲端運算、4G、數位化電視、

電子化商務、互動式體感及穿戴裝置等,

將引領科技與媒體發展,

寬頻上網、行動通信及IPTV則為此產業的重要指標。

▼台灣主要電信公司2017年1月到5月行動通訊市佔比率

(數據來源:國家通訊傳播委員會,2017/7/23製圖)

由於有國防上的考量,

加上電信電波為民生必需品及公共財,

電信業是政府允許才能經營的「特許行業」,

所以排除了國外企業的競爭。

而中華電和其他競爭者相比擁有「成本優勢」,

因前身為電信總局,

前期建置線路的工程是由國家做的,

民營化後國家以很低的成本賣給中華電。

另外,中華電還具有「規模經濟」,

營收主要來源的行動通訊市佔率37.30%居冠,

市內電話市佔率為93.50%、寬頻市佔率約為74.30%,

穩坐電信業龍頭寶座。

之前電信公司以網內互打資費低,

甚至免通話費來留住消費者,

近年來行動網路盛行,

消費者對電信服務品質及價格要求越來越高,

各家電信競爭激烈,

有進入價格戰的趨勢。

★中華電的護城河: (4)分

護城河的5個項目:

1.無形資產

2.價格優勢(規模經濟)

3.網絡效應

4.高轉換成本

5.有效規模

中華電因為有特許執照、規模經濟、網絡效應、

高轉換成本(違約金)與有效規模,

具有 1 個以上很強的護城河,

因此給他滿分 4 分。

四. 財務狀況:台股裡的超級優等生

利用「艾蜜莉定存股」的體質評估功能,

可以發現評估出來為「正常」,

10項指標中全數合格,

是台股裡的超級優等生!

▼中華電體質評估為「正常」

(資料來源: 艾蜜莉定存股,2017Q1財報,2017/7/28截圖)

★中華電的財務狀況分數: (4) 分

中華電10項體質評估皆為正常,

因此我們給他滿分 4 分。

貳、 評估利空狀況

個股近10年的K線圖(籌碼K線)

(數據來源:理財寶K線籌碼,2017/08/02截圖)

近10年每一波風險描述

從中華電近10年的K線圖中,

我們可以發現從2011年8月以來,

中華電的股價都蠻穩定的,

甚至是緩慢地一路上漲,

幾乎沒有太多大跌的狀況,

不愧是台灣的電信龍頭,

由此我們可以對中華電有更多的信心。

而這十年來較明顯的利空大約有以下三個時期:

1. 2008年9-12月

2008年出現大家都很熟的名詞「金融海嘯」,

此金融海嘯與2007年美國次級房貸息息相關,

造成全球股市震盪不穩,

故此次中華電的股價下跌,

判斷為受大環境影響的短期利空。

2. 2011年7-8月

2011年全球股市因美國經濟衰退和歐債危機,

造成急遽的衰退,

進而爆發自2008年金融海嘯以來最嚴重的股災,

全球股市市值蒸發了約2萬億美元,

當時的美歐經濟前景灰暗,

因而使全球股市受影響,

台灣當然也不例外,

因此判斷此一時期中華電的股價下跌,

也是受大環境影響的短期利空。

3. 2016年7-8月

在此時期,單獨搜尋中華電的新聞,

找到的報導大多為正向,

像是中華電光世代推出 16M/3M、35M/6M新速率、

首推運動互動直播平台APP、

啟用6千坪雲端資料中心、

營運持續超財測等,

雖然當時受到華航罷工的影響,

有盛傳中華電也醞釀罷工,

但中華電出面澄清此謠言。

因為有許多利多的新聞,

使投資人信心大增,中華電股價創新高,

再加上大家對於電信業除息的行情看好,

因此股價持續上漲。

此時期並無明顯股災消息傳出,

因此判斷這次的股價下跌,

為除息前投資人看好追高後,

些許回跌的短期利空,

中華電的競爭力及龍頭地位並無受到影響。

★中華電的風險: (1)分

在4大風險項目中:

1.關鍵人物風險

2.政策風險

3.通膨風險

4.科學與技術風險

中華電有政府取消特許執照的政策風險、

未來網路免費化的科學與技術風險,

因此風險項目只加 1 分。

參、 替個股打分數—個股 (9) 分

護城河項目的分數為 (4) 分、

風險項目的分數為 (1)分、

財務狀況分數為 (4) 分。

總結以上資料,

中華電是一間9分的好公司,

所以如果來有大的利空影響,

可以分批買進的。

肆、估價

一、用艾蜜莉定存股估價

我們使用艾蜜莉定存股軟體來估價,

中華電目前股價102.5元,

接近昂貴價。

作為逆勢價值投資者,

我還是堅持好股票要買在便宜價,

但是若投資人堅持要現在「存股」,

我覺得中華電還是首選,

因為他有1個以上很強的護城河、

很小的風險、

很健全的財務體質三大原因,

而且中華電的股息多在4元~5.5元之間。

以近期中華電102.5元左右的價格來說,

仍然有3.9%~5.37%的殖利率,

比銀行的利率高。

▼中華電的估價

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/15截圖)

二、結論:買賣策略

因為我堅持好股票要買在便宜價。

因此若未來股價回到便宜價68元上下,

我會將資金分2~3批買入,

例如股價落入便宜價時68.47元投入第1批,

便宜價9折61.623元(68.47*0.9=61.623)時投入第2批,

便宜價8折54.776元時(68.47*0.8=54.776)投入第3批,

但也有可能未投入到第3批時股價就回彈,

但這樣也沒關係。

如果以長期投資的角度看來,

進場較佳的時間點應是在公司體質沒有轉壞,

而股價回到便宜價時買進,

然後耐心持有股票領取股利,

待營收成長,股價再度往上攀升時,

設定好自己的停利點,

如獲利20%即出場,

如此一來,股價下跌時可以安心持有領股利,

股價上漲時又可以賺取價差獲利了結。

★警語:

以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

本文原發表於 CMoney 2017-8-29

(資料來源-公開資訊觀測站 力成106 Q1)

(資料來源-公開資訊觀測站 力成106 Q1)

(資料來源-CMONEY 理財寶)

(資料來源-CMONEY 理財寶)