![]()

(圖片來源:pixabay)

以壽險業為主體的富邦金,

從去年以來,歷經防疫險慘賠,

然而今年第一季受惠台股走高,美股、科技股反彈,

今年前五月合併稅後純益256.20億元,

雖然相較於去年,衰退高達6成,

但減幅有逐月縮小趨勢,

逐步擺脫防疫保單陰霾,

究竟富邦金是做了哪些

穩居金控獲利王呢?

讓我們來仔細研究……

台灣第二大金控公司

富邦金成立於1961年,前身為富邦保險,

2001年底富邦金控掛牌上市,

為台灣第一家上市的金融控股公司,

逐步發展成為台灣最完整多元的金融集團,

經營觸角更延伸至不動產、電信媒體、有線 電視、電子商務、文創等領域,並積極將觸角延伸至亞洲市場,打造永續金融領導品牌。

旗下主要子公司如下:

![]()

富邦產險為國內最大產險公司,

富邦證券為國內前三大證券商,

加上壽險、投信、及轉投資香港港基銀行。

截至2022年底,富邦金控總資產達10兆5878億元,

為台灣總資產第二大、市值第一大金融控股公司。

2023年第一季各子公司獲利比重:

富邦人壽佔77%、北富銀佔13%、

富邦產險佔6%、富邦證券佔2%、

富邦銀行(香港)佔1%、富邦華一佔1%。

富邦金最大的營收來自保險業,

投資收益表現影響獲利甚鉅。

去年因新冠疫情持續、全球通膨居高不下、

美國聯準會加速升息等因素,

導致全球資本市場動盪及經濟成長動能趨緩,

讓人壽資本利得下滑還有避險成本上升,

而產險方面受到防疫險賠款衝擊,

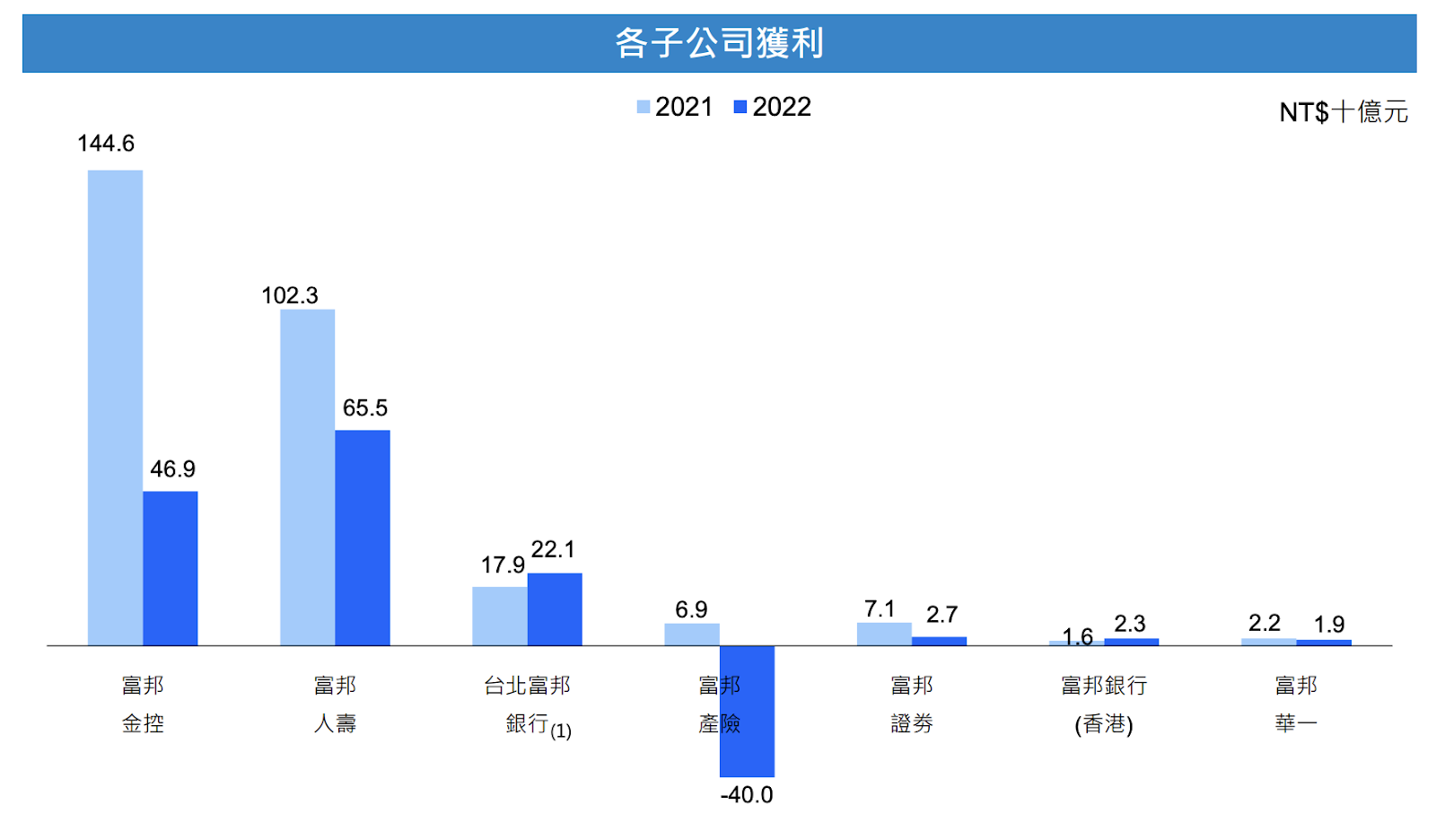

2022年稅後淨利為469.26億元,

每股盈餘3.52元,

跟2021年相比,衰退高達67%,

![]()

(資料來源:2022全年法說會)

其中富邦產險受防疫險理賠影響,

2022年稅後虧損高達400億元,

![]()

(資料來源:2022全年法說會)

然而從今年4月開始,富邦產險已連續2個月轉虧為盈,

顯示防疫保單的負面衝擊已逐步淡化。

即便如此,富邦金(2881)去年(2022)獲利依然居金控業之冠,

且連續14年穩居台灣金控業每股盈餘獲利王,

子公司獲利維持穩健表現,

富邦人壽創下歷年次高紀錄。

台北富邦銀行全年稅後淨利亦創下歷史新高紀錄。

富邦人壽2022年的商品銷售比重:

人壽保險約佔69%,年金商品佔16%、健康險佔13%、傷害險佔2%,

2022初年度保費(FYP)收入約1063億元、

總保費(TP)收入約3461.7億元,均位居業界第二。

商品導向提升傳統型壽險銷售,

傳統壽險躉繳及分期繳銷售佔比均較2021年提升。

受惠於傳統分期繳業績提升,亦帶動FYPE/FYP比率提升至26.5%,

2022 年底合併總資產已超過 5.6 兆元,

全年稅後淨利約 655.4 億元,位居業界獲利第一,

為富邦金控重要獲利引擎。

![]()

(資料來源:2022全年法說會)

台北富邦銀行2022年全年稅後淨利227.96億元,較去年同期成長21.8%,

資產規模年成長7%達3.33兆元。

受惠資產規模成長,利息淨收益受年成長11.5%,

手續費收益年減15.2%,

反映市場震盪、客戶投資謹慎,

及信用卡擴大市佔策略,

在匯兌及投資獲利帶動下,交易相關收益年增26.6%,

其他淨收益成長,主要來自韓國現代信用卡投資,

整體淨收益為513億元,年增13.8%,創北富銀歷年新高。

![]()

(資料來源:2022全年法說會)

信用卡業務方面,有效卡數及簽帳金額持續正成長,

其中有效卡數年成長達15.5%,超越市場個位數的成長率,

且每卡月平均簽帳金額為前五大發卡行中最高,

信用卡逾放比維持良好。

![]()

(資料來源:2022全年法說會)

富邦產險2022年稅後淨損399.83億元,

若排除防疫保單影響,2022年稅後淨利為34.7億元。

防疫險直接損失約821億元,自留損失約596億元。

排除防疫險的核保利潤,2022年成長37.6%。

簽單保費收入成長5.9%,市佔率24.4%,連續41年位居市場第一,

雖然投資市場波動,投資績效仍維持穩健,投資報酬率為3.49%。

![]()

(資料來源:2022全年法說會)

富邦證券2022年稅後淨利為27.44億元,

主要受到2022年國際股市震盪,台股價跌量縮之影響。

展望未來,富邦證券與日盛證券整併可望發揮效益,

將有助各項業務規模與市佔提升,

在融資、興櫃業務可望為市場前二大,

經紀、複委託業務可望為市場前三大。

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視富邦金(2881)的財務狀況,

由於金融業是靠吸收客戶存款或保費去投資賺錢,

通常負債比都偏高,

因此不需要體質評估。

▼ 富邦金(2881)體質評估檢視表

![]()

(資料來源:艾蜜莉定存股APP)

金融股的部分,

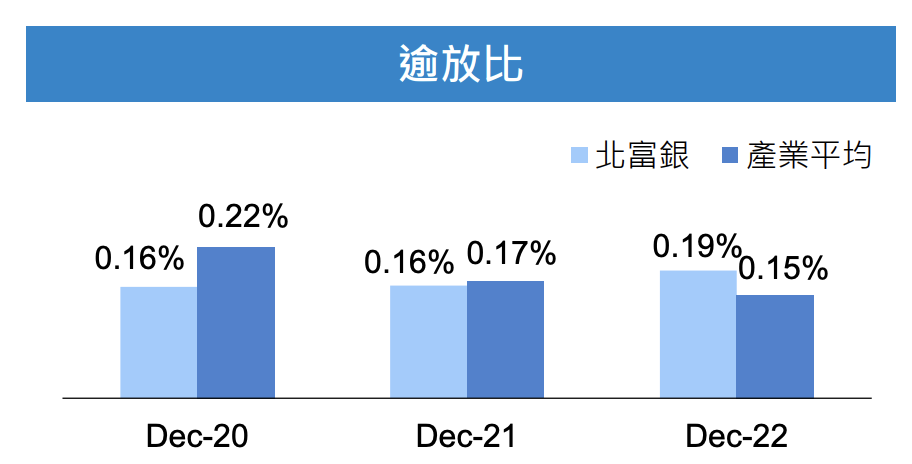

我會特別注意逾放比。

逾放比率低,

表示該銀行授信控管良好,

債權變成呆帳的比例比較小;

逾放比率高,

則表示銀行授信放款控管粗糙,

債權變成呆帳的機會更高,

呆帳收不回來,放出去的款項將變成損失。

一般來說會希望銀行的逾放比在0.3%以下。

來看一下富邦金2022年的逾放比,

![]()

(資料來源:2022全年法說會)

富邦金的逾放比約落在0.2%上下,

符合要求且低於產業平均,

可說是表現優異。

那麼,壽險業為主要營收來源的富邦金(2881),

有哪些風險呢?

壽險業有超過6成的投資部位來自於美元,

但保單大多卻是以新台幣計價,

因此有匯損的風險,

如果外匯波動變大,

避險成本就會上升。

再加上壽險金控因為要維持資本適足率,

無法配發太多的現金股利,

對於想要長期投資領股利的人來說,

並不會是選擇之一。

因此對於民營銀行,

賺到「價差」的機率會比官股成分重的銀行來得高。

營業展望

目前來看,防疫保單的負面衝擊未來將逐步淡化,

在聯準會降息前,台美利差不容易縮減,

預料全年避險成本會高於第一季,

全年避險後經常性收益率可能將低於去年,

另外,聯準會快速升息,

也讓保單的宣告利率低於市場利率,

這引發舊保戶的解約效應,

雖然解約潮的情況在今年第一季有比去年第四季緩和一些,

但未來仍需要持續觀察,

整體來看,富邦金(2881)走出去年的谷底期後,

今年度的獲利比去年度好的機會是比較高,

但同時還是要留意面臨的挑戰跟市場風險。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!