(圖片來源-網路新聞)

2020年5G大戰開打,

中華電(2412)以473.7億元取得執照後,

標金因為每月攤提成本,

及基地台攤提折舊之下,

以致資本支出增加至236億元。

2021年開始衝刺5G擴大建設、

IDC機房擴建、新的海底電纜建設、

MOD平台加速汰換等投資,

預期將使資本支出大幅提高至431.5億元,

並超出市場平均預期的312億元,

這也將創下歷史以來的新高!

中華電(2412)的5G用戶已正式破百萬,

今天我們就來瞭解,

在面對龐大的資本支出下,

營收獲利及股利配發是否能維持以往的水準?

就讓我們繼續往下看……

了解公司

中華電(2412)是國內最大綜合性電信業者,

於1996年7月設立登記,

2000年10月股票掛牌上市,

主要的前二大股東為,

交通部持股比例35.29%,

新光人壽持股比例8.16%,

是電信業者中政府持股比例最高的一家公司,

以2021年2月統計的資料來看,

穩座行動服務領導者的地位,

在行動營收及行動客戶數這二項均為市占第一。

(資料來源-中華電(2412)2021年第一季法說會)

截至2021 年6月底止,

光世代寬頻用戶數為365.4萬戶,

60Mbps以上的客戶數241.1萬戶,

300Mbps以上客戶達54.0萬戶,

MOD客戶數達206.8萬戶,

行動通信總客戶數達1,149.4萬戶。

(資料來源-中華電(2412)公司網站)

業務範圍

主要的業務項目為國內固定通信、行動通信、

網際網路及國際固定通信服務,

服務對象為家庭市場、個人市場及企客市場,

截至109年12月底止,

營收比重最多的是行動通信業務佔43.5%,

其次為國內固定通信營收佔33.4%。

行動通信業務部份以個人市場來看,

包括行動寬頻服務(VR/AR、4K/8K超高畫質

影音及5G多元應用服務)、行動加值服務(影

音串流、影像電話及行動支付等影音內容數

位產品服務)、OTT匯流服務(整合數據與行動

多螢影視內容,提供直播頻道與隨選影片…等)。

國內固定通信部份以家庭市場來看,

包括市內電話、長途電話、智慧型網路。

(資料來源-中華電(2412)2020年報)

財務體質評估

瞭解中華電(2412)的業務範圍後,

開啟艾蜜莉定存股APP來分析,

目前沒有任何的不良項目,

是一家財務體質穩健的公司。

▼ 中華電(2412)體質評估檢視表

(資料來源-艾蜜莉定存股APP)

近期營收及股利政策

2021年Q2每股稅後盈餘1.15元

2020年5G開台後,

力拚四年內要達成4G用戶全數升級5G,

因而推升5G用戶增加,

加上第二季因疫情捲土重來,

即使全台籠罩三級警戒已逾二個月,

電信業反而受惠宅經濟需求,

中華電(2412)自結6月營收為169.2億元,

以2021上半年的營收表現來看,

僅次於1月的新高171.1億元,

比5月增加3.6%,年增5.9%,

推升營收的主力為在零接觸的優勢下,

數位網路及遠距智慧需求大幅提高,

行動服務營收不因疫情減少反而持續成長。

▼ 電信三雄上半年營收獲利

(資料來源-中時新聞網)

中華電(2412)累計1~6月營收為997.0億元,

累計年增率為3.9%,EPS 為2.29元,

均領先台灣大(3045)的2.02元,

以及遠傳(4904)的1.16元,

▼ 中華電(2412)近一年營收及每股盈餘 (單位:百萬元)

(資料來源-Cmoney理財寶)

年年獲利 經營穩健

連續24年配發股利

▼ 中華電(2412)近10年殖利率

(資料來源-艾蜜莉定存股APP)

中華電(2412)2020年每股賺4.31元,

今年2月決議配發4.306元現金股利,

優於去年的4.23元,

配息來源來自於本業獲利的部份,

盈餘分配率高達99.9%對股東相當大方。

以7月12日收盤價113.5元來看,

殖利率約3.79%並不算太高,

以往雖是許多投資人心目中的定存股,

但從下方歷年股利表來看,

股利已有逐年下降趨勢,

須持續觀察高資本支出是否影響股利政策。

▼ 中華電(2412)近10年股利政策 (單位:元)

(資料來源-Cmoney理財寶)

結論:估價及買賣策略

▼ 中華電(2412)估價法

(資料來源-艾蜜莉定存股APP)

以7月12日收盤價113.5元評估,

目前的價格界於合理價與昂貴價之間,

以紅綠燈估價法來看並不適合買進。

▼ 中華電(2412)本益比河流圖

(資料來源-艾蜜莉定存股APP)

檢視本益比河流圖來看,

本益比為26.2倍落在紅色區間,

代表現在股價相對貴不建議買進。

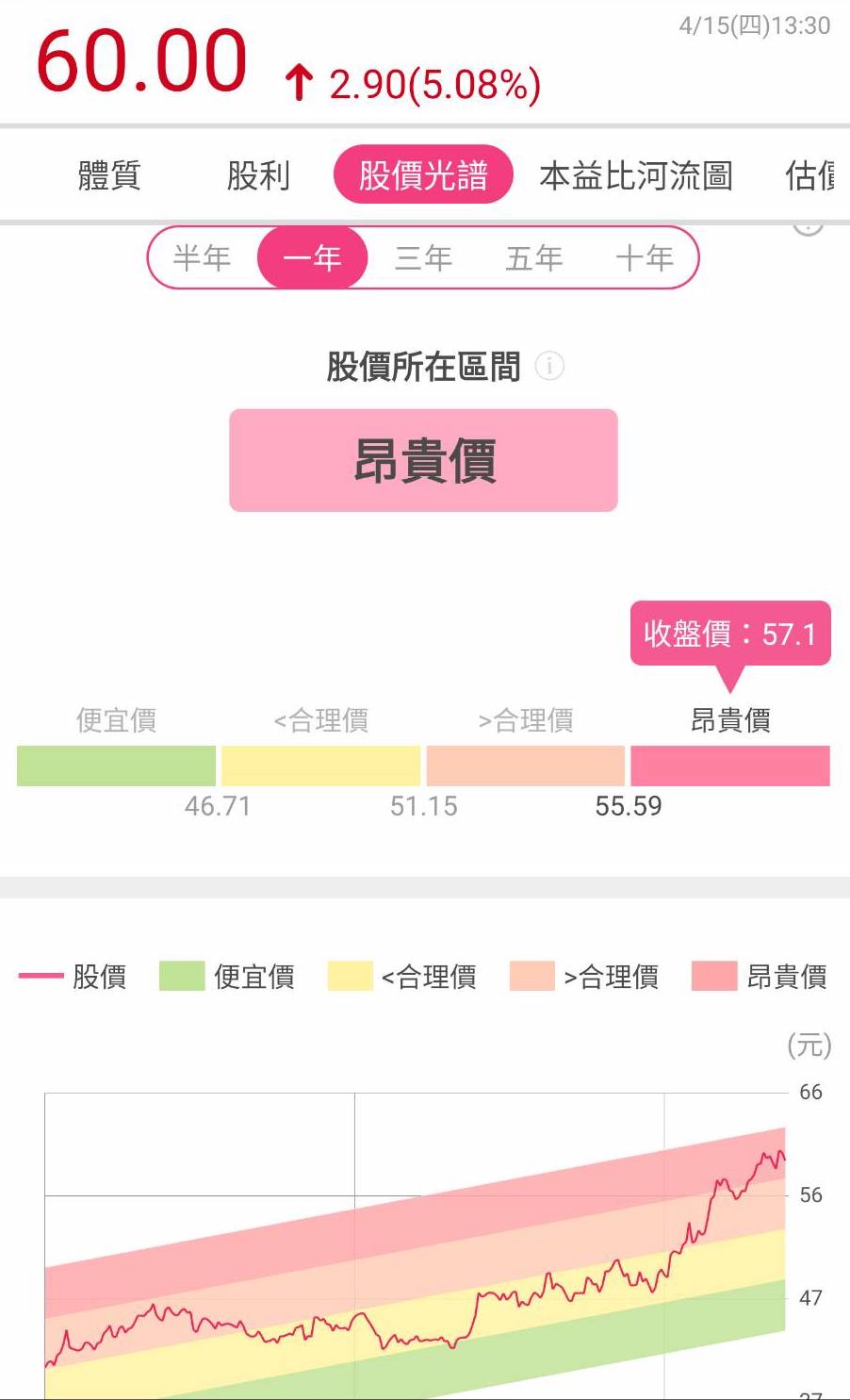

▼ 中華電(2412)估價光譜

(資料來源-艾蜜莉定存股APP)

最後一項為股價光譜估價法,

股價現落在橙色區間且大於合理價,

此時並不是買入的時機,

建議股價跌至綠色區間,

且殖利率又能在4%以上時,

再進一步評估體質後買入。

經營展望

展望2021年公司將蛻變積極的轉型,

在去年取得5G頻譜競標,

最大頻寬及最佳頻段後,

已比其它同業擁有競爭的優勢,

加上全球新冠 肺炎疫情仍未退散,

受惠於居家工作及遠距教學..等宅經濟需求,

更加促進數位化的發展。

在「5G+轉型」雙軸併進的營運策略下,

積極拓展5G+ AloT 智慧應用,

並提供行動、固網、WiFi,

三網齊上高速寛頻服務及,

MOD影視等匯流服務,

推動加速加量建設5G網路,

將創造不少的數位商機。

現今秉持客戶為中心的經營理念,

針對三大市場作好客群經營,

投入技術研發積極培育專業人才,

以開發國內及海外各項新興資通訊服務發展,

創造公司最大的價值。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2021-7-17