早期一般人對封測廠的印象,

是低毛利、低成長性的產業,

如今可要反轉這樣的想法了,

在5G、AI、物聯網及電動車….等迅速發展下,

開始帶動半導體的需求,

近年來台灣封測廠早已積極進行擴廠中,

無非就是看好這波商機,

今天就來認識這家傳統封測廠-超豐(2441),

除了經營穩健具有產能的優勢,

同時又連續24年穩定配發股息,

在2022年新廠效應將顯現下,

超豐(2441)現在還能買進嗎?

就讓我們繼續往下看……

了解公司

超豐(2441)於1983年3月核准公司登記,

2000年10月股票掛牌上市,

資本額56.88億元,

總公司位於苗栗竹南,

主要股東的類型為本國法人,

約佔49.89%,

其次為本國自然人約佔27.46%,

母公司力成(6239)是最大股東,

持股比率為42.91%。

受惠疫情影響改變生活型態,

消費性電子產品需求大幅提提升,

2020年營業額為147億元創下歷史新高,

較2019年的120.3億元成長了2.2%,

市占率為2.68%,

內銷比重約佔76.92%,

客戶群大都是台灣IC設計公司,

包括瑞昱(2379)、群聯(8299)、聯陽(3014)、

盛群(6202)、義隆(2458)….等,

外銷比重約佔23.08%,

近幾年有轉向國際大廠訂單的趨勢,

主要客戶群為IDM大廠。

業務範圍

▼ 2021上半年產品服務營收比重

主要產品(服務)項目為封裝及測試業務,

2021年上半年封裝的部份佔84.6%,

包括傳統導線架封裝、

方形扁平無引腳封裝、焊球陣列封裝、

覆晶封裝、8”晶圓級晶片尺寸封裝,

測試業務比佔較低為15.4%,

分為晶圓測試和成品測試二種。

▼ 2021上半年封裝製程營業比重

(資料來源-超豐(2441) 2021年第 2 季法人說明會,圖表自製)

由上圖可知,

策略產品是以導線架封裝銅打線佔比最高約74.8%,

其次為金打線佔比約21.1%,

以用在中低階的傳統封裝技術為主,

已經封測後的IC會應用在電腦、

像是消費性電子產品,包括筆電、

平板電腦、智慧型手機、穿戴式裝置、

智慧家電、車用電子及指紋辨識器等,

一旦這些科技進步需要更新,

或是客戶有換機需求,

都能為公司帶來穩定的營收,

未來將朝向高階產品的技術發展為目標,

並持續開發晶圓級封裝、晶圓級晶片尺寸封裝產品、

SIP、高密度基板等產品,

以滿足客戶的技術需求。

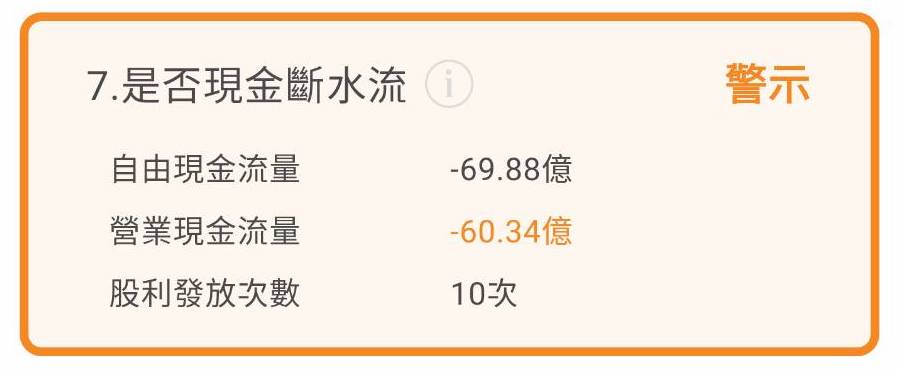

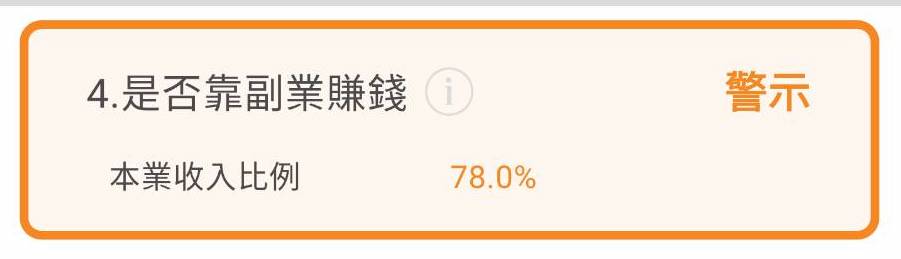

財務體質評估

上一段我們瞭解超豐(2441)的業務範圍後,

再來開啟艾蜜莉定存股APP來分析,

目前沒有任何的不良項目,

是一家經營非常穩健的公司。

▼ 超豐(2441)體質評估檢視表

(資料來源-艾蜜莉定存股APP)

近期營收及股利政策

第三季每股稅後盈餘2.4元

累計前三季每股稅後盈餘6.03元

近期公佈11月營收為17.11億元,

累計前11月營收為178.38億元,

今年8月營收創下新高後,

9月開始至11月有略降趨勢,

雖單月營收月增率為-3.3%,

為近半年來的低點

但年增率仍有28.7%維持相當的水準。

前三季合併營收143.56億元、年增率達34.9%,

稅後淨利34.31億元、年增78.4%,

每股稅後盈餘6.03元,

優於去年同期的3.38元。

因邏輯IC封測持續需求大於供給,

除了陸續購置新機台以負載長天期的訂單量,

上半年更是啟動近20 幾年來的首波漲價,

預估全年度營收有機會來到200億元,

每股稅後盈餘上看8元。

(資料來源-超豐(2441) 2020年報,圖表自製)

▼ 超豐(2441) 近一年營收及每股盈餘 (單位:百萬元)

(資料來源-Cmoney理財寶)

年年獲利 配息穩健

連續24年配發股利

▼ 超豐(2441)近10年股利政策

(資料來源-艾蜜莉定存股APP)

2020年的股利3.1元,

創下歷年來的新高,

由上圖得知在2014年以後,

每年也都有配發2元以上的現金股利,

雖然每年都有高資本支出用在擴廠上,

近3年盈餘分配率仍可在60%到70%之間,

以12月10日收盤價76.3元來看,

目前殖利率約4.06%,

長期來看配息發放相當的穩定。

營業展望

2021年下半年財報數字創下新高,

加上因受新冠肺炎疫情影響,

國際IDM廠擴大封測委外代工,

超豐(2441)與母公司力成(6239)共同合作,

建構完整的IDM大廠供應鏈,

有了IDM廠委外釋出這些訂單,

以及車用晶片….等封測訂單需求增加,

長約天期的訂單持續湧現。

都為明年增添不少成長動能,

展望明年樂觀看待,

封測代工價格亦將維持今年上漲趨勢,

在AI人工智慧、5G通訊、物聯網、

智慧駕駛及高速運算…..等發展成熟趨勢下,

將帶動矽晶圓、晶圓代工、IC設計、

封裝測試、車用電子、DRAM、

被動元件….等的產業需求增加,

為因應打線封裝需求大爆發之際,

因此興建頭份二廠及 WT 二廠,

並預計將於2022年6月前完工,

以滿足客戶的需求,

雖看好明年成長動能,

仍需注意全球經濟走勢、疫情是否再次爆發的可能、

原物料價格及金價是否調漲、及台幣升值等….不利因素,

建議投資人要多方面的評估,

以降低投資的風險。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2021-12-17

{kind=link}