(圖片來源:網路)

公司簡介

公司成立於1980/01/21,

在台灣走過40個年頭,

屬新光集團成員,

是台灣第二大保全業者,

透過集團間整合行銷以及與外部產業策略聯盟,

在台灣的市占率達30%。

早期(2005年~2014年)公司的發展策略為:

全方位的保全加上雲端整合服務,

因應5G、物聯網等科技崛起,

自2015年起公司轉型為跨界結盟、以AIot解決方案來服務客戶的企業,

除了保全防災,也邁入家庭自動化、健康醫療照顧及智慧生活…等領域。

▼新保於2020年的營運概況

(資料來源:新保2020年法說會資料p.9)

股權結構

董監事持股比例為16%,

持股主要集中在自然人及本國金融機構手中,

兩者合計持股近75%,

股價不容易受到外資進出的波動影響。

前十大股東合計持股41.26%,

大多為新光集團相關企業的股東成員。

▼新保股權多集中在自然人及本國金融機構手中

(資料來源:Goodinfo!台灣股市資訊網,圖表來源:艾蜜莉自製)

▼新保的前十大股東

(資料來源:新保董監事經理人及大股東持股明細&艾蜜莉自製圖表)

公司營收分析

2020年營收扭轉近4年來的下滑態勢

新光保全在疫情中業績逆勢成長,

2020年營收為71.95億元,年增1.6%,

毛利為24.41元,年增4.67%,

稅後純益為8.88億元,年增9.09%,

EPS為2.31元,改寫自2016年以來不斷下滑的態勢。

▼新保2020年營收回溫

(圖片來源:Cmoney股市)

展望2021年營收,有望較去年更上一層樓

在2020年三率三升的趨勢下,

2021年前4個月營收表現也很亮眼,

累計1-4月營收為25.34億元,年增7.69%,

主要是受惠於疫情期間,

公司經由AIoT的發展和導入,

提供客戶更好的保全服務與智慧生活,

並配合政府防疫措施,

發展多人多臉辨識+體溫量測系統、遠距辦公行動簽到、防疫機器人等商品服務,

讓智慧家居的業務一舉成長37%;

此外,在台灣即將於2025年邁入超高齡社會之際,

公司推出結合AI科技的長照安心照顧平台「CARE U雲端居家照護」,

安心照護的業務大舉成長52.7%,

公司表示,在物聯網業務量預期有雙位數增加下,

2021年全年的營收獲利一定可維持成長。

▼新保因應疫情推出的商品大受好評

(資料來源:新保2020年法說會資料p.12)

公司的潛在威脅

公司其中一項重要的資產就是「人」,

和人有關的事情牽涉到兩個層面:

第一,因保全業屬人力密集產業,並無太大的進入障礙,

易造成小保全公司以低價搶生意,

使市場上保全業的服務品質良莠不齊,

第二,一般企業平均流動率約12%,

但保全業的流動率卻高達80%~200%,

主要是因為保全勤務人員工作時間較長,

且生活作息常日夜顛倒,

容易造成人才流失、年輕人對這類型的工作敬而遠之,

加上勞工政策不斷改變,人力成本拉高,

因此如何留住人才及妥善運用人力資源,

並確保服務品質不便,

考驗著管理階層的營運能力。

財務狀況

新保的體質屬於正常

接下來利用「艾蜜莉定存股」的體質評估功能,

來檢視新保的財務狀況,

我們發現新保被評定為「正常」,

以下我們針對唯一的不良項目來探討。

▼新保體質評估為正常

(資料來源:艾蜜莉定存股手機APP,2021/5/14截圖)

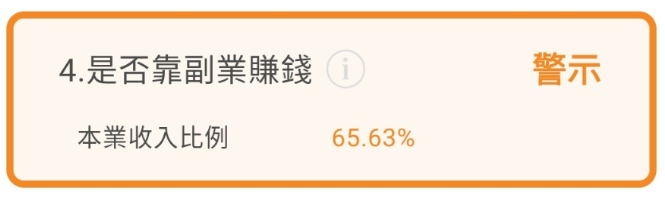

不良項目:

▼股本 < 50億元

(資料來源:艾蜜莉定存股手機APP,2021/5/14截圖)

從公司的基本資料來看,

資本額僅38.75億元,

小於50億元,

屬於中小型股,

股價容易遭到炒作,

但因為保全業在台灣屬於寡佔事業,

公司在此產業也僅次於龍頭,

無須靠擴張股本來籌措資金,

業績也還算穩定,

因此我認為並無太大問題。

估價

用艾蜜莉定存股估價

評估完新保的體質後,

接下來可以用「艾蜜莉定存股手機APP」進行估價,

系統分別計算出 3 種價格:

便宜價: 25.05元

合理價: 33.40元

昂貴價: 50.11 元

▼新保(9925)的估價

(資料來源:艾蜜莉定存股手機APP,2021/5/14截圖)

截至2021/5/14止,新保(9925)收盤價為37.65元,

股價超過合理價,

若從3年期的股票光譜來看,

價格落入合理價的橘色區間,

因此不建議此時買入,

我會再持續觀望。

▼新保(9925)的股票光譜

(資料來源:艾蜜莉定存股手機APP,2021/5/14截圖)

★警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)