![]()

(圖片來源-緯創官網)

緯創(3231)印度廠於2020年12月驚傳暴動,

因為薪資問題,工人及民眾砸毀廠內生產線設備,

導致生產中斷。

暴動發生後,蘋果發布聲明表示,

緯創(3231)工廠違反了《供應商行為準則》,

在完成矯正措施前,將暫停下單給緯創。

iPhone代工大廠緯創(3231),

遭遇蘋果暫緩下單的衝擊,

應該危機入市,大膽買進,

還是果斷賣出持股呢?

讓我們來仔細研究……

全球前五大筆記型電腦製造商

2001年緯創(3231)自宏碁分割獨立出來後,

由董事長林憲銘帶領團隊企圖提升公司的競爭力,

奠定在全球前五大代工廠之一的地位。

2011年後電子代工業榮景不在,

緯創(3231)力拼轉型,

除了維持筆電代工業之外,

也開始拓展售後服務及軟體開發,

近年也朝向AI人工智慧、物聯網及雲端產業,

為的就是搶下5G商機。

2016 年打進蘋果供應鏈,

在印度班加羅爾 (Bengaluru)設廠生產iPhone,

其中,iPhone 6s 是從 2018 年開始在印度生產,

iPhone 7 則從 2019 年初開始在印度生產。

在印度的iPhone產線除以平價款的iPhone SE為主外,

預計今年(2021)下半年也有部分小尺寸的iPhone 12新機款生產。

2019年公司營收比重:

筆記型電腦28%、

伺服器/網路儲存設備23%、

智慧裝置19%、桌上型電腦10%、

顯示器7%、

其他11%。

2020年Q3營收比重:

3C電子產品88%及其他12%。

銷售地區以外銷為主,

其中美國40%、中國大陸23%、歐洲20%及其他國家17%。

▼ 2020Q3銷售地區及產品明細

![]()

(資料來源-2020Q3財務季報)

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視緯創(3231)的財務狀況。

財務體質評估

財務體質評估為「正常」,

檢視10項財務項目,

僅有3項不符合標準,

現在來分析是什麼原因造成。

▼ 緯創(3231)體質評估檢視表

![]()

(資料來源:艾蜜莉定存股,2021/1/15截圖)

不良項目1:是否靠副業賺錢

▼ 本業收入比例<80%

![]()

(資料來源:艾蜜莉定存股,2021/1/15截圖)

觀察公司的業外收入,

占比最大的是「外幣兌換淨利益」科目。

▼ 2020Q3營業外收入明細 (單位:新台幣千元)

![]()

![]()

(資料來源-2020Q3財務季報)

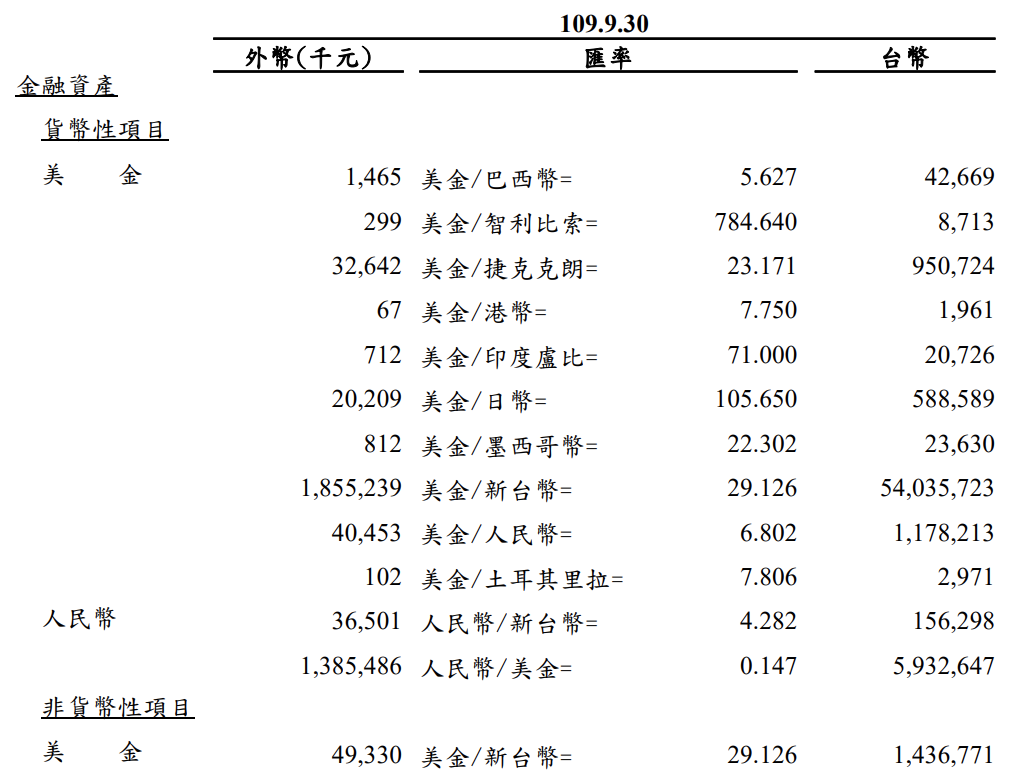

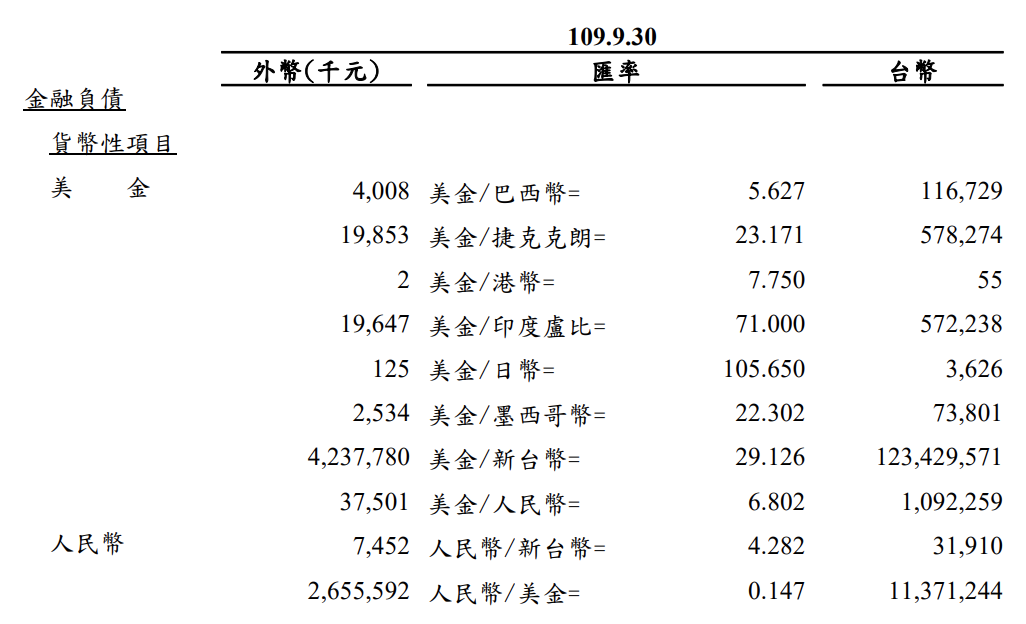

檢視外幣資產與負債,

其中美元資產為 18.55 億,負債為 42.37 億,美元淨負債為 23.82 億,

而台幣兌美元升值,讓公司帳上的美元負債價值降低,

因此產生匯兌收益。

▼ 2020Q3外幣資產 (單位:新台幣千元)

![]()

![]()

(資料來源-2020Q3財務季報)

不良項目2:是否現金斷水流

▼ 警示原因:營業現金流量及自由現金流量<0

![]()

(資料來源:艾蜜莉定存股,2021/1/15截圖)

檢視2020Q3年的現金流量表,

得知造成營業現金流出為負數是因為,

「應收帳款及票據」和「存貨」比例很高。

自由現金流量為負數是指,

營業現金流量根本不夠投資的支出,

如果公司自由現金流長期為負,

代表公司財務體質很差,

很容易周轉不靈而倒閉。

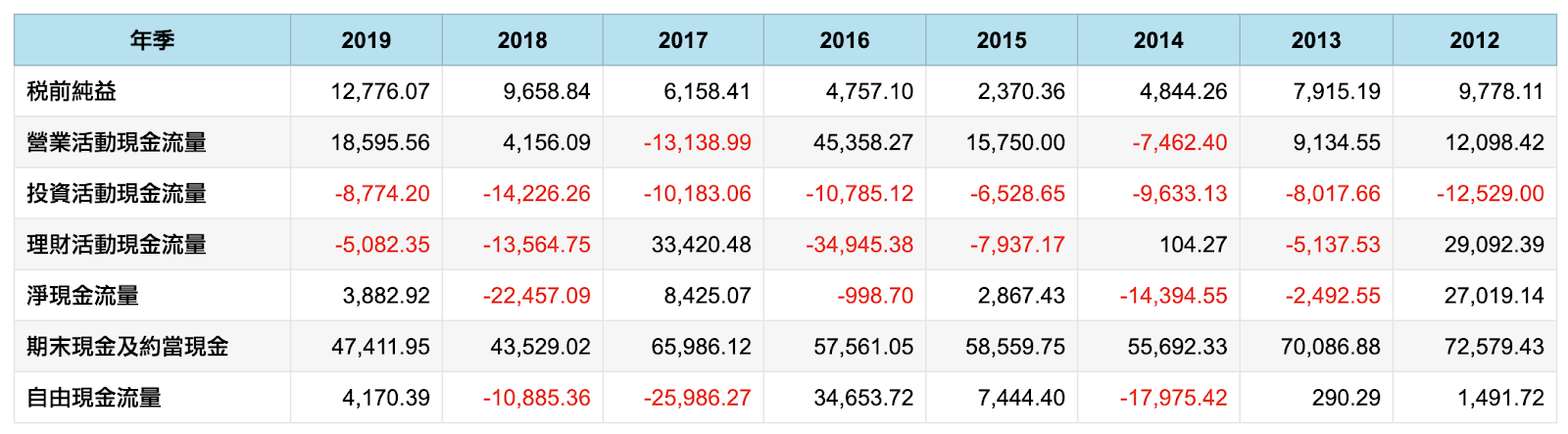

緯創(3231)這幾年持續研發以及擴建廠房,

為了避免有淡旺季節之分造成的差異,

我們進一步再檢視近8年的現金流量表,

由下表看出,

這八年中雖然有五年為正值,

但八年的自由現金流總和為負值,

建議要持續觀察下一季財報數字是否轉正。

▼ 近8年現金流量表 (單位:百萬元)

![]()

(資料來源-Cmoney理財寶)

不良項目3:是否欠錢壓力大

▼ 警示原因:負債比率>50%

![]()

(資料來源:艾蜜莉定存股,2021/1/15截圖)

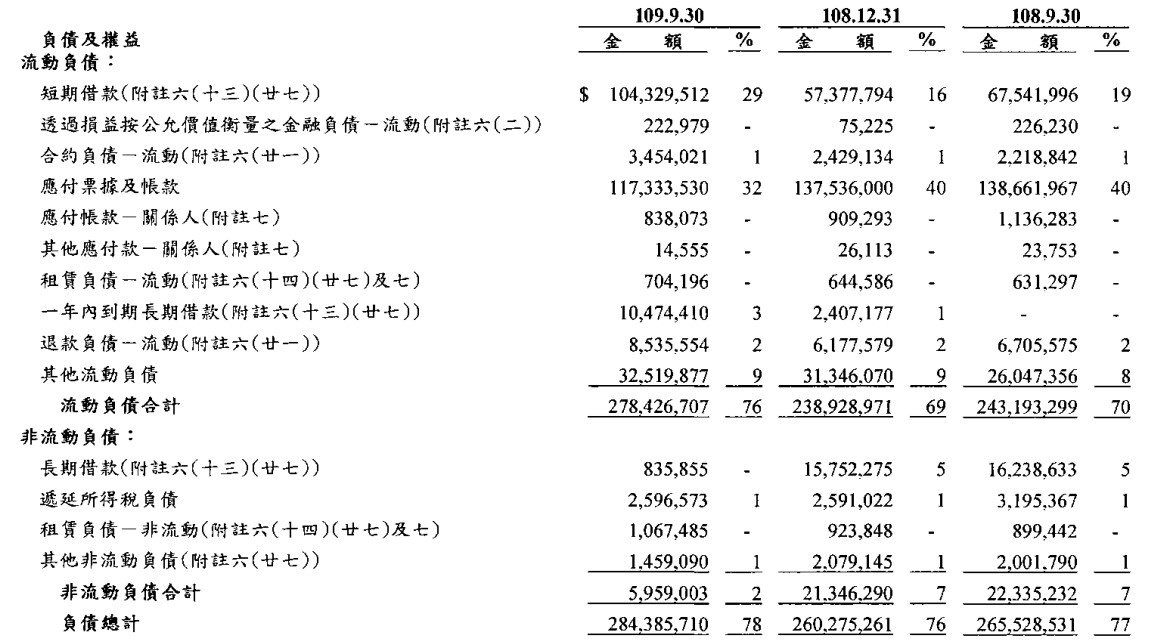

從2020Q3的資產負債表看出,

主要的負債來源為短期借款及應付帳款,

短期借款為維持企業營運週轉,

而和金融機構的貸款並在一年內償還,

適度的借貸有時能為公司帶來更多的獲利。

應付帳款為企業在短期內,

必須支付給廠商的貨款,

也就是因為公司有一定的規模時,

才可和供應商延後支付賖欠貨款的時間,

算是好債的一種,

因此負債比率雖然過高但不用太擔心。

▼ 2018Q3流動負債明細 (單位:新台幣千元)

![]()

(資料來源-2020Q3財務季報)

緯創(3231)屬於體質屬健全的好公司,

現在價位是否能買進嗎?

接下來可以用「艾蜜莉定存股軟體」進行估價,

系統分別計算出 3 種價格:

便宜價: 25.22元

合理價: 33.94 元

昂貴價: 47.62 元

▼ 緯創(3231)的股價

![]()

(資料來源:艾蜜莉定存股,2021/1/15截圖)

截至2021/1/15止,

緯創(3231)收盤價為31元,

已經超過便宜價,

秉持安全邊際的原則下,

艾蜜莉會耐心等待,

等到價格接近便宜價,再考慮分批進場。

後市展望

緯創(3231)印度廠發生暴動後,

至今尚未復工,

事實上這座是緯創(3231)在印度的新廠,

2020年才開始量產iPhone,

目前產量有限,因此停工對營收影響有限。

至於暴動原因來自於擴廠速度太快,

為了在短時間內招聘大量員工,

緯創(3231)找上高達6間的臨時工外包商,

由於短時間內員工大增,

沒有足夠員工來管理工人,

導致出勤記錄不精確,

員工薪水及加班費難以準時拿到。

扣薪水、延長工時且無加班費跟緯創無關,

薪水是由人力仲介來發放,

初步調查,也將暴動矛頭指向人力仲介商「剝削勞工並巧取工資」。

簡單來說公司的競爭力只要不受影響,

相信勞資糾紛事件,

緯創(3231)將會妥當處理,

所以本質不變,股價卻下跌,

在股價接近便宜價時大膽買進。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

本文原發表於CMoney 2021-1-19