(圖片來源:pixabay)

隨著房市的增溫,

與新房子相關的保全業,

似乎也搭上這班順風車,

中保科(9917)由家庭、企業保全服務業出發,

並踏足智慧城市、餐飲服務業,

截至2020年底總服務客戶數突破 50 萬戶,、

目前產值並已接近 150 億元,

是台灣保全產業的龍頭大老。

營運簡介

首先簡要說明中保科(9917)的主要業務內容,

中保科(9917)於1993年12月掛牌上市,

為台灣第一家上市的保全公司,

原名為「中興保全股份有限公司」,

因應結合AI運用與物聯網的發展,

2019年已更名為「中興保全科技股份有限公司」。

自從更名後,

2020年除了延續《中保無限+》物聯網IOT的系統的整合服務,

定位商辦及住家客群,

又進一步延伸佈局智慧城市領域,

全力開發智慧城市、智慧園區、智慧醫療照護、智慧交通、智慧建築與智慧能源等市場。

強調「全方位生活服務」公司。

此外也持續開發雲端人士考勤薪資系統、臉型辨識整合系統、網路型智慧郵箱等,將

業務範圍持續擴大且走在保全產業的市場前端。

(資料來源:2020年第四季法說會)

同時結合關係企業的資源成立「保創科技」,

為業界中唯一提供,

「機電、消防、防災」一條龍服務的企業,

利用物聯網技術結合工程建置,

打造完整的智慧建築標準,

換句話說,

從素地道完工營運,

保創科技皆能統包。

並創立「工地智慧管理平台」,

使企業對於工地的管理效率有更佳的選擇方法。

除此之外,

也利用大數據分析來解決問題並找出商機,

並加強人性化關懷服務,

藉由提升服務品質來降低解約率。

為因應 5G 時代,

集團希望利用各種多樣化且快速、穩定、可靠的通訊技術,

發展出更多種類的AIOT 服務;

同時將服務與金流整合,

以串聯消費者與商家,

來創造出更多的生活服務相關營收。

(資料來源:2020年第四季法說會)

雖然中保科(9917)強調轉型及涉足新產業,

但保全系統以及駐點警衛以及運鈔業務仍佔了較大比例,

相對來說這幾個項目是比較成熟的產業,

因此成長率不太可能再有大變化,

不過由於市場龍頭的品牌效應,

讓中保科(9917)的獲利持續穩定。

近期消息及新聞

在此次的新冠肺炎疫情中,

中保科(9917)的各項產品,

替公司在這次疫情中賺足了營收。

像是提供殺菌服務的「中保潔菌家」產品,

業績成長數成。

而且中保科技集團的「紅外線感應熱顯像儀」,

目前也是許多公眾場所出入口重要的體溫偵測儀,

市場上供不應求。

再加上由於疫情的關係,

使國內旅遊興盛,

連帶拉升國雲樓管的停車場營收成長,

可說是在這波疫情中,

營收不降反升的企業之一。

(資料來源:2020年第四季法說會)

股利政策

即使 2016 年每股盈餘僅 1.4 元,

但由於公司有足夠的未分配盈餘,

因此每股仍配發 3.5 元現金股利,

換算配息率高達 250%,

其餘年度均維持每年配發 4 元水準。

2016 年則是因業外的復航事件的影響,

導致稅前及稅後淨利率降至 10%,

屬於一次性的利空事件。

除了特殊事件之外,

整體而言,

近十年來殖利率都在近5%左右,

對存股族可說是一個相當不錯的生活產業標的。

(資料來源:2020年第四季法說會)

(資料來源:Hi Stock嗨 投資)

未來展望

2021年的前2月合併營收為23億2135萬元,

年成長5.21%。

中保科(9917)在今年計畫擴大餐飲事業部,

中保無限家旗下代理來自新加坡國民美食的「The Soup Spoon匙碗湯」,

目前已在大直、京站、台北101、微風廣場及新光三越百貨等設立門市。

主要是看好通勤族商機,

預計三月份將在新北板橋車站內的環球購物中心美食街設立新營業據點,

同時也在新光三越台北信義新天地A4、A8開立快閃店,

搶攻轉運及回家來不及下廚的通勤族市場商機。

(資料來源:中時新聞網 2021/03/08 郭鴻慧)

(資料來源:2020年第四季法說會)

中保科2020年為高雄市政府建置智慧城市試驗場域,

針對高雄市區交通、空氣汙染、校園安全管理等,

利用「智慧路燈」加掛AI攝影機等偵測設備,

進行環境分析、車流統計、車牌辨識等服務項目,

協助市府透過科技進行城市治理,

受到市府好評,

2020年智慧城市業績較2019年同期成長120%。

(資料來源:理財網新聞–集團子公司助攻,中保科2020年營收創新高)

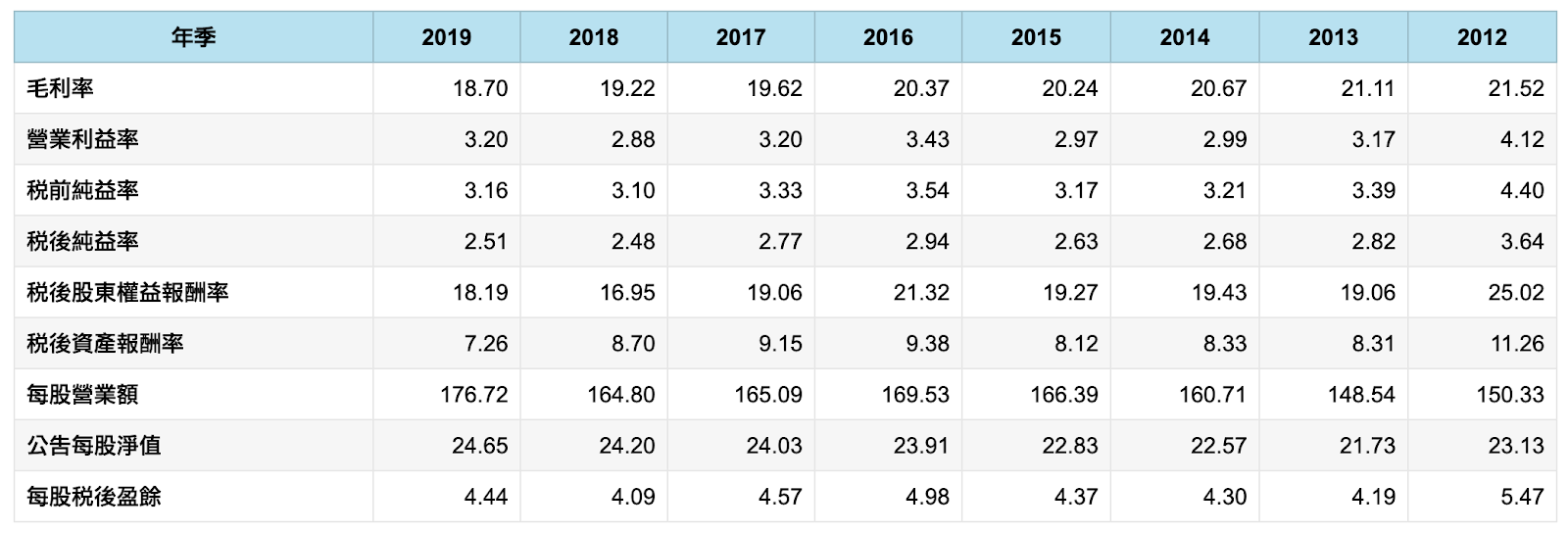

10項財務指標之評估

打開艾蜜莉定存股APP的體質評估,

中保科(9917)在十項體質評估中,

僅有兩項不合格。

第一項為股本規模,

我認為合格標準要股本>50億。

但由於中保科(9917)在保全業市佔第一,

且遙遙領先第二名,,

因此股本45 億元這項警示我認為可以接受。

第二項為負債比,

合格標準為負債比率<50%,

目前中保科(9917)只有微微超標,

不算是重大警訊。

且中保科(9917)主要的負債是還自銀行的短期借貸,

以公司來說,

反而是增加資金靈活度,

因此這個項目也暫時無須擔憂。

估價及買賣策略

接著打開艾蜜莉定存股APP的估價法。

(資料來源:艾蜜莉定存股APP)

便宜價51.94元,

合理價69.26元,

昂貴價103.88元,

若有機會價格往下接近便宜價,

我會考慮分批購入持有。

投資目標為獲利累積約20%左右,

開始分批賣出。

或是到達合理價之後視情況獲利了結。

注意!!!

請務必遵循分批買進原則,

以降低投資風險。

★警語:

以上只是個人研究記錄,非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉–自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)