(圖片來源- 網站)

2020上半年受到新冠肺炎疫情影響,

消費者改變習慣減少外出購物,

電信業者趁勢搭上這波電商通路列車,

今天就來瞭解電信三雄之一遠傳(4904),

在積極佈局5G網路建置下,

深耕雲端、資安、「大人物」帶動新經濟業務,

連結全省的通路提供使用戶多元化的服務,

然而隨著5G手機戰開打,

遠傳(4904)如何能在業界中持續領先,

就讓我們繼續往下看….

了解公司

遠傳(4904)成立於1997年,

2005年8月掛牌上市,

直營通路、加盟及德誼家數將近820家,

服務據點遍及全台,

2019年為全台第一家全程使用5G訊號網路直播的電信業者,

此外更與國內三大醫學中心結盟,

啟動國內第一個5G遠距診療前瞻計畫,

亦是全台唯一提供Microsoft Store電信帳單代收的電信業者。

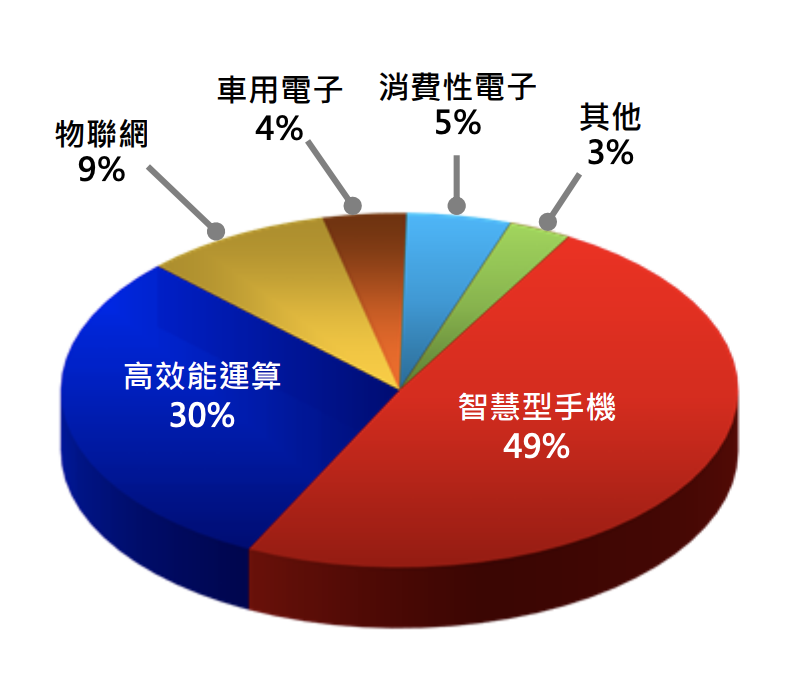

主要之商品(服務)範圍

由傳統的電信業務轉為資通訊整合導向,

包括個人行動通信服務、企業雲端服務、

資安防護解決、整合NB-IoT物聯技術、

多元智慧物聯網應用….等。

▼ 遠傳(4904) 2019年營業比重

(資料來源-遠傳(4904)2019年度年報)

消費者使用行為和生活型態已趨向轉變,

現今產品與加值服務將結合行動、社群、內容

與電子商務四者,成為數位匯流之領導者。

在friDay品牌下提供friDay影音、friDay音樂、

friDay購物、friDay相片書、friDay 57等服務,

AI語音助理及智慧手錶等物聯網產品,

結合HTC虛擬實境技術打造2D家庭劇院,

提供消費者多元化的娛樂新樂趣。

2020年取得5G頻譜後,

將持續發展AR/VR、4K/8K等超高清影音串流服務,

全面推動「大人物」(大數據、人工智慧、物聯網)

相關之應用發展,

為了強化自身的競爭優勢,

更積極投入5G與物聯網技術研發,

開創智慧城市、智慧交通、智慧醫療、智慧製造

….等的應用。

財務體質評估

開啟艾蜜莉定存股APP,

檢視遠傳(4904)的財務體質,

僅有1項不良的項目,

是一間體質穩健的公司,

接著來瞭解造成不良的原因。

▼ 遠傳(4904)體質評估檢視表

(資料來源-艾蜜莉定存股APP)

不良項目8:是否欠錢壓力大?

▼ 負債比率> 50%

(資料來源-艾蜜莉定存股APP)

由於5G競標資金需求大,

公司與銀行借貸作為週轉,

雖然負債比率超出50%,

但流動比率及速動比率都有在標準值內,

所以這項警示不用太擔心,

建議持續觀察即可。

▼ 遠傳(4904) 2020年第二季財報負債總計

(資料來源-遠傳(4904)2020第二季合併財報)

近期營收及股利政策

2020年Q2 EPS為0.69元

9月營收為59.59億元,

上半年由於爆發新冠肺炎疫情,

宅經濟商機湧現,

尤以「遠傳FriDay購物」會員數成長逾3成,

在同集團物流中相互共享資源提升業績成長。

(資料來源-遠傳(4904)2Q20法說會簡報)

▼ 遠傳(4904)近期營收及每股盈餘 (單位:百萬元)

(資料來源-Cmoney理財寶)

連續21年配發股利

▼ 遠傳(4904)近10年殖利率

(資料來源-艾蜜莉定存股APP)

電信股是最常作為定存股的名單之一,

除了每年都能穩定配發現金股利之外,

殖利率更是甚於銀行定存,

2020年配發3.25元的現金股利,

以10月13日收盤價60.9元,

換算出現金殖利率僅為5.3%,

由於未來5年內將是資本支出的高峰期,

獲利及配息的不確定性也提高,

若要長期投資電信股穩定領息,

建議要耐心等待便宜價再買。

▼ 遠傳(4904)近10年股利政策 (單位:元)

(資料來源-Cmoney理財寶)

利空分析

▼ 遠傳(4904)近5年月K線圖

(資料來源-Cmoney理財寶籌碼K線圖,截自2020/10/13)

3月份的新冠肺炎疫情造成全球股災,

不過利空並沒有影響太久,

股價很快的就回升到疫情前的水準,

由於股市已來到多頭的末端了,

近期股價有下跌的趨勢,

加上11月又有美國總統大選,

不確定的風險存在,

建議可以耐心待候利空出現。

結論:估價及買賣策略

▼ 遠傳 (4904)估價

(資料來源-艾蜜莉定存股APP)

便宜價: 45.39元,

合理價: 60.52元,

昂貴價: 90.79元。

以10月13日收盤價60.9元來看,

落在合理價上下,

如果要以作價差的方式來操作,

現在並不適合進場,

如在下次的利空出現跌到了便宜價,

才會考慮分3批買入。

第1批:便宜價45.x元

第2批:便宜價45.x*0.9元=40.x元

第3批:便宜價45.x*0.8元=36.x元

未來展望

兩階段取得亞太電股權

將於2021年5月逹成第一階段的目標,

以每股10元,總金額不超過50億元,

取得亞太電信私募普通股5億股,

持股約11.58%。

第二階段預計在2022年6月完成,

遠傳(4904)以發行新股的方式,

與鴻海(2317)交換部份亞太股權,

待正式完成後將成為亞太的大股東,

透過這次雙方的結盟,

遠傳(4904)總用戶數可達到907.7萬戶,

超越台灣大的710萬戶,

與亞太共頻共網合作,

不僅降低成本也能提高頻譜的效益。

布局5G自駕車

與台北市政府及台灣智慧駕駛共同合作,

透過5G CPE(終端設備)、C-V2X應用(車聯網無線通信技術)

及車內影像分析,

能即時預警行車時或闖紅燈..等發生的危險行為,

雖然目前5G自駕車仍屬測試階段,

正式商轉上路的時程預估在二年以後,

在看好物聯網、大數據、AI人物智慧的發展下,

現階段遠傳(4904)更將持續投入車聯網研發。

連結5G發展勢在必行,

各家電信業者摩拳擦掌,

在個人用戶方面除了滿足不同消費者的數位需求外,

更要落實個人資料安全保障,

並增強解決問題的能力,

進而提高同業之間的差異性,

企業用戶方面以「客戶服務導向」為出發點,

遠傳(4904)擁有多項和國際大廠合作結盟的經驗,

在持續積極發展各項新經濟的應用下,

能以各產業的不同提供資通訊的整合服務,

即便近年電信市場趨於飽和,

加上這一~二年會因建置5G設備,

及攤提頻譜成本導致獲利暫時衰退,

但我們以長期的眼光來看相信營收可期。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

本文原發表於CMoney 2020-10-18